Тема 10. Оценка стоимости денег во времени

Финансовый менеджмент требует постоянного осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени.

Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента). Иными словами, в соответствии с этой концепцией одна и та же сумма денег в разные периоды времени имеет разную стоимость; эта стоимость в настоящее время всегда выше, чем в любом будущем периоде.

Оценка стоимости денег с учетом фактора времени требует предварительного рассмотрения связанных с ней базовых понятий.

ПРОЦЕНТ — сумма дохода от предоставления капитала в долг или плата за пользование ссудным капиталом во всех его формах.

ПРОСТОЙ ПРОЦЕНТ — сумма дохода, начисляемого к основной сумме капитала в каждом интервале, по которой дальнейшие расчеты платежей не осуществляются. Начисление простого процента применяется, как правило, при краткосрочных финансовых операциях.

СЛОЖНЫЙ ПРОЦЕНТ — сумма дохода, начисляемого в каждом интервале, которая не выплачивается, а присоединяется к основной сумме капитала и в последующем платежном периоде сама приносит доход. Начисление сложного процента применяется, как правило, при долгосрочных финансовых операциях.

ПРОЦЕНТНАЯ СТАВКА (СТАВКА ПРОЦЕНТА) — удельный показатель, в соответствии с которым в установленные сроки выплачивается сумма процента в расчете на единицу капитала. Обычно процентная ставка характеризует соотношение годовой суммы процента и суммы предоставленного (заимствованного) капитала (выраженное в десятичной дроби или в процентах)

БУДУЩАЯ СТОИМОСТЬ ДЕНЕГ — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента (процентной ставки).

НАСТОЯЩАЯ СТОИМОСТЬ ДЕНЕГ — сумма будущих денежных средств, приведенных с учетом определенной ставки процента к настоящему периоду времени.

НАРАЩЕНИЕ СТОИМОСТИ (КОМПАУНДИНГ) — процесс приведения настоящей стоимости денег к их будущей стоимости в определенном периоде путем присоединения к их первоначальной сумме начисленной суммы процентов.

ДИСКОНТИРОВАНИЕ СТОИМОСТИ — процесс приведения будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей суммы процентов (называемой „дисконтом").

ПЕРИОД НАЧИСЛЕНИЯ — общий период времени, в течение которого осуществляется процесс наращения или дисконтирования стоимости денежных средств.

ИНТЕРВАЛ НАЧИСЛЕНИЯ — обусловленный конкретный временной срок (в пределах общего периода начисления), в рамках которого рассчитывается отдельная сумма процента по установленной его ставке (осуществляется отдельный платеж процента).

ПРЕДВАРИТЕЛЬНЫЙ МЕТОД НАЧИСЛЕНИЯ ПРОЦЕНТА (МЕТОД ПРЕ-НУМЕРАНДО ИЛИ АНТИСИПАТИВНЫЙ МЕТОД) — способ расчета платежей, при котором начисление процента осуществляется в начале каждого интервала.

ПОСЛЕДУЮЩИЙ МЕТОД НАЧИСЛЕНИЯ ПРОЦЕНТА (МЕТОД ПОСТНУ-МЕРАНДО ИЛИ ДЕКУРСИВНЫЙ МЕТОД) — способ расчета платежей, при котором начисление процента осуществляется в конце каждого интервала.

ДИСКРЕТНЫЙ ДЕНЕЖНЫЙ ПОТОК — поток платежей на вложенный капитал, имеющий четко ограниченный период начисления процентов и конечный срок возврата основной его суммы.

НЕПРЕРЫВНЫЙ ДЕНЕЖНЫЙ ПОТОК — поток платежей на вложенный капитал, период начисления процентов по которому не ограничен, а соответственно не определен и конечный срок возврата основной его суммы.

АННУИТЕТ (ФИНАНСОВАЯ РЕНТА) — длительный поток платежей, характеризующийся одинаковым уровнем процентных ставок на протяжении всего периода.

(далее на копиях)

Тема 11. Учет фактора инфляции

Тема 12. Учет фактора риска

Тема 13. Учет фактора ликвидности

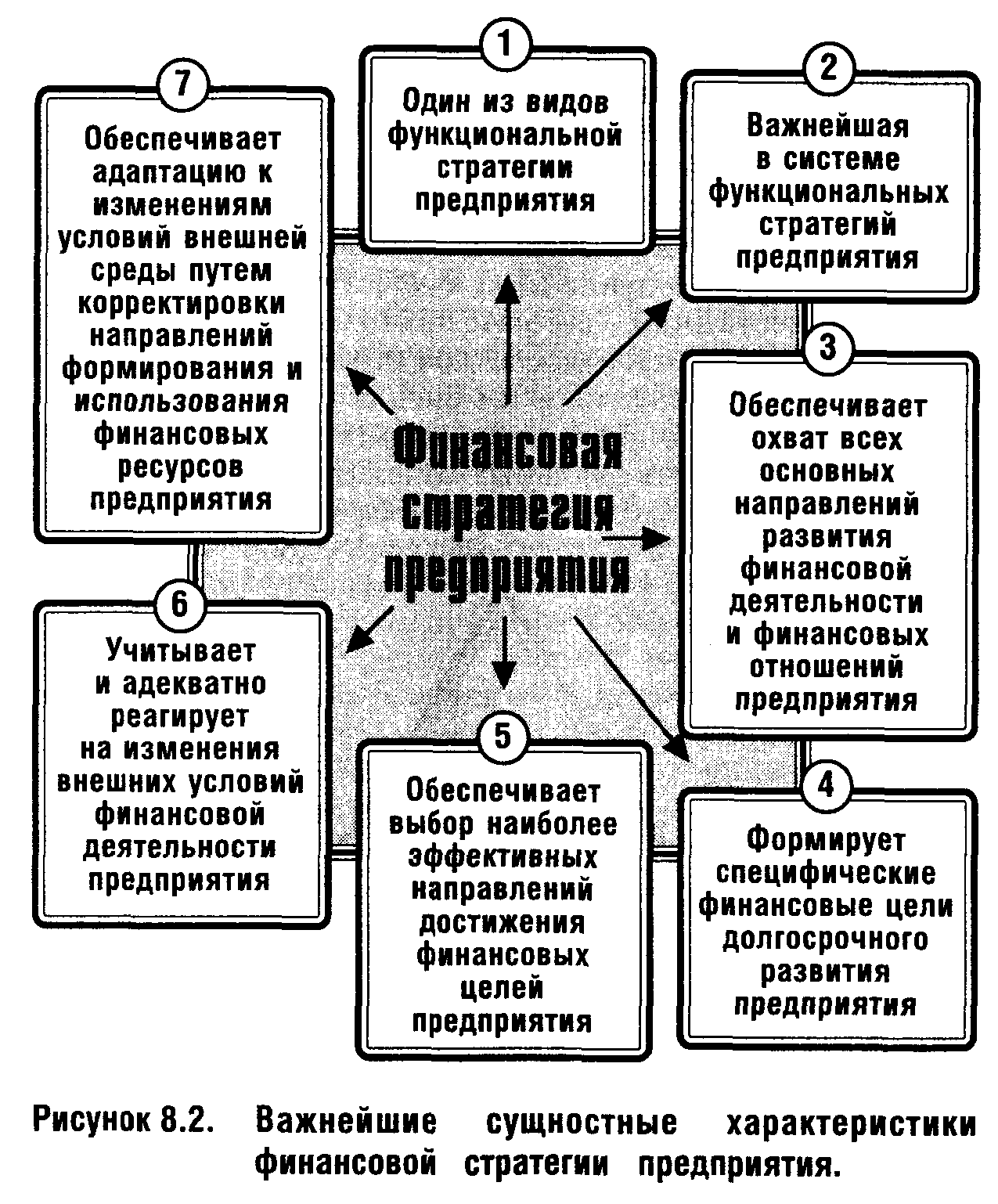

Тема 14. Финансовая стратегия предприятия

Актуальность разработки финансовой стратегии предприятия определяется рядом условий.

1. Интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятий, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяют эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной финансовой стратегии, адаптированной к возможным изменениям факторов внешней среды, может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом.

2. Переход предприятия к новой стадии жизненного цикла. Каждой из стадий жизненного цикла предприятию присущи характерные ей уровень инвестиционной активности, направления и формы финансовой деятельности, особенности формирования и распределения финансовых ресурсов. Финансовая стратегия позволяет заблаговременно адаптировать финансовую деятельность предприятия к предстоящим кардинальным изменениям возможностей его экономического развития.

3. Кардинальное изменение целей операционной деятельности предприятия, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т.п.

В этих условиях существенное возрастание инвестиционной активности предприятия и диверсификация форм его финансовой деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной финансовой стратегии.