19. Применение метода дисконтированых денежных потоков. Расчет ставки дисконта. Внесение необходимых поправок.

Метод дисконтированных денежных потоков ориентирован на оценку предприятия как действующего, которое и дальше предполагает функционировать. Он более применим для оценки молодых предприятий, не успевших заработать достаточно прибылей для капитализации в дополнительные активы, на которые, тем не менее, имеют перспективный продукт и обладают явными конкурентными преимуществами по сравнению с существующими и потенциальными конкурентами.

Ставка дисконта – ставка дохода, используемая для перевода сумм будущих доходов в текущую стоимость.

Методы расчета ставки дисконтирования :

1.метод оценки капитальных активов (CAPM);

CAPM Расчетная формула:

![]()

I — ставка дисконтирования;

R — безрисковая ставка доходности;

β — коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране;

Rm — средняя доходность акций на биржевом рынке;

х — премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения задолженностей по причине недостаточного имущественного обеспечения);

y — премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю;

f — премия, учитывающая страновой риск.

2.модель средневзвешенной стоимости капитала (WACC); Используется при расчете NPV в целом по проекту. Учитывает соотношение акционерного и заемного капитала.

WACC Расчетная формула:

![]()

I — ставка дисконтирования;

kd — цена привлечения заемного капитала;

tc — ставка налога на выгода;

kp — цена привлечения акционерного капитала (привилегированные акции);

ks — цена привлечения акционерного капитала (обыкновенные акции);

Wd — доля заемного капитала в структуре капитала предприятия;

Wp — доля привилегированных акций в структуре капитала;

Ws — доля обыкновенных акций в структуре капитала.

3.метод кумулятивного построения (CCM).

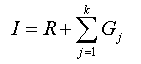

CCM Расчетная формула:

I — ставка дисконтирования;

R — безрисковая ставка;

j=[1;k] — количество учитываемых инвестиционных рисков;

Gj — премия за j-ый риск.

ИТОГОВЫЕ ПОПРАВКИ:

1.поправка на величину стоимости нефункционирующих активов . Обосновывается тем, что при расчете стоимости мы учитывали только те активы предприятия, которые заняты в производстве, получении прибыли, то есть в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, которые не заняты непосредственно в производстве.

2. коррекция величины собственного оборотного капитала. Это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока мы включаем требуемую величину собственного оборотного капитала, привязанную к прогнозному уровню реализации (обычно она определяется по отраслевым нормам). Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно, необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит — вычтен из величины предварительной стоимости.