72. Диверсификация производства услуг. Цели, задачи, значения диверсификации.

Диверсификация производства — одна из самых сложных форм развития концентрации. Она означает одновременное развитие не связанных друг с другом видов производств, расширение номенклатуры и ассортимента производимой продукции в рамках одной компании, концерна, предприятия, фирмы.

Диверсификация – процесс расширения активности предприятия, которое использует собственные накопления не только для поддержания и развития основного бизнеса, но и направления их на освоение новых видов продукции, создание новых производств и оказание всевозможных услуг.

Предпосылки:

1. неравномерное развитие отраслей экономики

2. падение прибыли в традиционном производстве

3. развитие НТП

Мотивы:

1. технико-технологические (желание более полно загрузить производственные мощности и сохранить производственный потенциал; незанятость или неполное использование ресурсов)

2. экономические (расширение доли рынка, завоевание новых рынков; извлечение синергетического эффекта; экономия на масштабах деятельности; ресурсосберегающая политика)

3. финансовые (распределение рисков; финансовая стабильность)

4. социальные (сохранение рабочих кадров, создание новых рабочих мест, удовлетворение иных потребностей, инновационная политика менеджеров)

5. стратегические (приспособление к конъюнктуре рынка, противодействие колебаниям конъюнктуры, страхование будущего предприятия, слияние и поглощение, гос. заказ)

Цели:

1. экономическая стабильность и финансовая устойчивость предприятия

2. прибыль

3. конкурентоспособность

Результат: предприятия превращаются в сложные многоцелевые комплексы, включающие производства, кот. Зачастую выпускают продукцию (оказывают услуги) совершенно разного характера.

Диверсифицированным считается предприятие, когда более 30% общего объема продаж приходится на товары и услуги, не связанные с основной деятельностью предприятия.

В современных условиях актуальность диверсификации возрастает, это связано со стремлением предприятий (в первую очередь промышленных) обезопасить себя от банкротства и получить максимальную прибыль.

Диверсификация производства способствует:

• большей выживаемости любого хозяйственного субъекта в условиях рынка;

• более полному использованию ресурсов предприятия;

• наиболее полному насыщению рынка необходимыми товарами и услугами;

• проведению антимонопольной политики.

Непродуманная и экономически не обоснованная диверсификация может еще в большей мере усугубить финансовое положение любого предприятия.

Диверсификация производства зависит от многих факторов, прежде всего от типа производства. Для наших условий диверсификация производства наиболее эффективна, если она осуществляется на основе комбинирования производства.

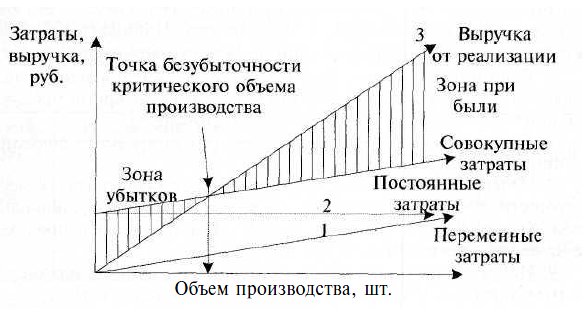

73. Критический объем реализации услуг и зона финансовой безопасности.

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства (продаж)) — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический объем реализации = Постоянные расходы на объем реализации / (Цена – Средние переменные затраты на единицу продукции), шт.

2. Порог рентабельности = Критич. Объем реализации * Цена, руб.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. - Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. – Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится от точки безубыточности.

Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты — это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности — это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Прямые 1—3 показывают зависимость переменных затрат, постоянных затрат и выручки. Точка критического объема производства показывает объем производства, при котором выручка от реализации продукции равна ее полной себестоимости (точка безубыточности).

После определения точки безубыточности планирование прибыли строится на основе эффекта производственного (операционного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие производственного рычага уменьшается.