ВВЕДЕНИЕ

Возникновение налогового учета в нашей республике связано с периодом реформирования экономики Республики Казахстан. Введение с 1 июля 1995 г. Указа Президента РК «О налогах и других обязательных платежах в бюджет» внесло изменения в традиционные представления о налогообложении. Функции бухгалтерского учета недостаточно были связаны с задачами по правильному исчислению налоговых платежей, поскольку появились новые виды сборов и налогов. Возникли противоречия, выдвигающие проблемы оптимального взаимодействия системы налогообложения и учета и выработки, необходимых правил применительно к сложившимся условиям хозяйственной деятельности. Параллельное существование двух самостоятельных видов учета - бухгалтерского и налогового - выдвинули различные задачи перед учетной системой организации. В частности, к ним относятся:

проведение определенных корректировок и преобразований учетных данных для налоговых целей;

дополнение бухгалтерских процедур данными, обеспечивающими в рамках системного учета формирование готовых сведений для налогообложения.

В нормативных документах по налогообложению существует достаточно большое количество требований, которые нельзя исполнить, используя лишь действующие методы бухгалтерского учета. Это в свою очередь приводит к необходимости ведения налогового учета.

В.К.Радостовец писал: «Налоговый учет - это не учет расчетов налогоплательщика по платежам в бюджет, а - это новый вид оперативного учета, который обязаны вести налогоплательщики в течение налогового года для учета доходов и вычетов, а, следовательно, и налогооблагаемого дохода. Причем большинство вычетов и ряд доходов не формируются в бухгалтерском учете».

Цель ведения налогового учета состоит в получении и накоплении с начала налогового года информации, необходимой для налогообложения.

Лекция 1. Понятие о налоговом учете

Необходимость и общая характеристика налогового учета

Налоги - это установленный государством в лице уполномоченного органа в административном порядке и в надлежащей правовой форме обязательный денежный или натуральный платеж в доход государства, производимый субъектом налога в определенные сроки и в определенных размерах, носящий безвозвратный, безэквивалентный и стабильный характер, уплата которого обеспечивается мерами государственного принуждения.

Налоги используются государством в качестве экономического рычага, регулятора экономики и становятся обязательными платежами, взимаемыми в соответствии с законами в определенных размерах и установленных сроках. Экономическое содержание налогов проявляется в их функциях - регулирующей, фискальной и перераспределительной. Государство, используя функции налогов, определяет систему налогов и разрабатывает механизм функционирования, проводит различные мероприятия в области налогов в соответствии с выработанной экономической политикой в зависимости от социально-экономических целей и задач общества каждого конкретного периода его развития.

В условиях формирования рыночных отношений основным направлением в области налоговой политики является определение налогов, эффективно выражающих новые отношения между государством и налогоплательщиками.

Налоговая система представляет собой совокупность финансовых отношений государства с юридическими и физическими лицами, налогов и сборов, форм, методов и способов налогообложения, юридических актов по последнему, а также совокупность органов управления и налоговых служб.

Налоговая система в структурном плане состоит из следующих основных элементов - совокупность финансовых отношений и налогов, выражающих эти отношения, налоговый механизм - совокупность методов и способов налогообложения, совокупность органов управления и налоговых служб. Налоговая система представляет собой сложную модель, состоящую из различных компонентов.

Налоги можно классифицировать:

по объектам обложения;

по использованию;

по органам, взимающим налоги;

по экономическому признаку;

по степени оценки объекта обложения.

Налоги в РК подразделяются на прямые и косвенные. Суммы налогов и других обязательных платежей поступают в доходы соответствующих бюджетов в порядке, определенном Законом РК «О бюджетной системе» и законодательством о республиканском бюджете на соответствующий год.

К прямым налогам относятся:

корпоративный подоходный налог;

индивидуальный подоходный налог;

налоги и специальные платежи недропользователей;

социальный налог;

земельный налог;

налог на транспортные средства;

налог на имущество.

К косвенным налогам относятся:

налог на добавленную стоимость;

акцизы.

Налоговое законодательство РК состоит из Указа Президента РК «О налогах и других обязательных платежах в бюджет» (от 24 апреля 1995 года № 2235 с изменениями и дополнениями, внесенными в соответствии с указом Президента РК, имеющими силу закона в последующие годы), Закон РК от 23 января 2001 года № 147-II «О внесении изменений и дополнений в Закон РК «О налогах и других обязательных платежах в бюджет», Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 12 июня 2001 года № 209-II с изменениями и дополнениями, которые устанавливают обязательные платежи налогового характера в республиканский и местные бюджеты и регулируют налоговые отношения в РК.

Предметом налогового учета в обобщенном виде выступает производственная и непроизводственная деятельность предприятия, в результате которой у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога.

В экономической литературе определения налогового учета рассматриваются с двух точек зрения:

- Налоговый учет в широком смысле слова выступает в виде процесса фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и результатов для определения показателей, необходимых взносу в бюджет. С этих позиций налоговый учет можно рассматривать, как и любой учет, в том числе и статистический, и бухгалтерский, если они связаны с налогообложением.

Иными словами, в случае, когда бухгалтерский учет используется для исчисления суммы налога, подлежащей взносу в бюджет, то он начинает выполнять две функции: учетно-финансовую (основная функция) и учетно-налоговую (вспомогательная функция).

- Налоговый учет в узком смысле слова - это специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся взносу в бюджет.

Представляется, что именно такой подход позволяет выделить налоговый учет в «чистом виде», т.е. в качестве самостоятельной и независимой системы финансовых отношений.

Однако представляется, что рассмотрение налогового учета только в узком смысле необоснованно, так как:

во-первых, подобный подход исключает из рассмотрения и анализа целый блок бухгалтерско-учетных отношений, непосредственно применяемых для исчисления налога;

а во-вторых, в любом случае, исторически, налоговый учет сформировался через отмежевание от учета бухгалтерского, который и является для него первичным.

Следовательно, налоговый учет представляет собой систему сбора, фиксации и обработки хозяйственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств плательщика. Его возникновение связано с обособлением от учета бухгалтерского, который для него является первичным.

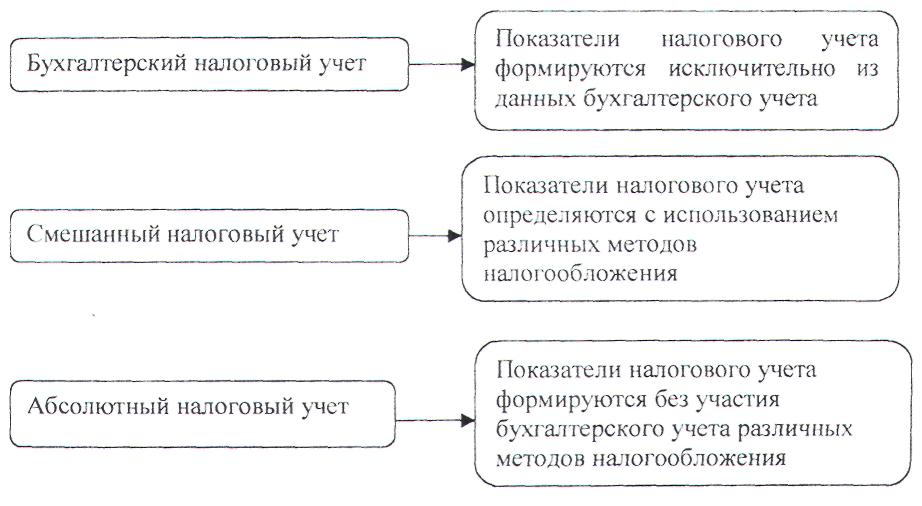

В мировой практике по степени участия бухгалтерского учета в системе налогового учета выделяются три его вида (рис. 3):

Бухгалтерский налоговый учет;

Смешанный налоговый учет;

Абсолютный налоговый учет.

Рисунок 1. Виды налогового учета

Данные виды налогового учета в Казахстане находят отражение в определенной их комбинации. Так, в республике отдельные налоговые платежи рассчитываются без участия показателей бухгалтерского учета (таможенные пошлины, государственные пошлины и т.п.). При этом существующая методология налогового учета практически в целом основана на учете бухгалтерском.

Положения и нормы, регламентирующие порядок и условия ведения налогового учета, содержатся в налоговом законодательстве.

1. Бухгалтерский налоговый учет. Показатели налогового учета формируются исключительно на данных бухгалтерского учета.

По количеству исчисляемых налоговых данный! вид налогового учета является определяющим, поскольку традиционно отечественная система налогообложения была ориентирована на показатели бухгалтерского учета, что свидетельствует об универсальности последнего.

Смешанный налоговый учет. Показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. При данном методе налогового учета налогоплательщик первоначально использует показатели своего бухгалтерского учета, а после этого производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

Абсолютный налоговый учет. Показатели налогового учета формируются без участия бухгалтерского учета. Случай, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учета тоже достаточно распространены. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина, сбор на содержание милиции, плата за воду и др.

В мировой практике сложилось два подхода к решению проблем ведения налогового учета. Первая модель имеет наименование «Континентальной» и представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают и первый выполняет все фискально-учетные задачи (см. рис. 4). К континентальной системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии и др. Именно к континентальной модели можно отнести соотношение бухгалтерского и налогового учета в Казахстане до 1995 г.

Вторая модель соотношения бухгалтерского и налогового учета носит наименование «Англосаксонской», к ней относятся, в основном, США, Англия, Австрия, Канада и др. Данная система предполагает существование и ведение параллельно как бухгалтерского, так и налогового учета (см. рис. 5). Можно утверждать, что с середины 1995 года существующие отечественные учетные системы при своем взаимодействии стали относиться к англосаксонской модели.

Ведение налогового учета позволяет решить государству в лице его фискальных органов целый ряд задач, решение которых с использованием только системы бухгалтерского учета просто невозможно.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим кодексом.

Рисунок 5. Англосаксонская модель соотношения

налогового и бухгалтерского учета