Учёт импортных операций в банках.

Банковский перевод.

Банковский перевод - 1) одна из форм расчетов; осуществляется с помощью платежных поручений, адресуемых одним банком другому, а также (при наличии особой межбанковской договоренности) посредством банковских чеков или иных платежных документов. Банк-плательщик выплачивает получателю перевода сумму платежного поручения за свой счет, но вправе претендовать на соответствующее возмещение от банка-перевододателя; 2) поручение одного лица (перевододателя) банку перевести определенную сумму в пользу другого лица (переводополучателя).(См.приложение 2)

Платежное поручение - это приказ банка, адресуется своему банку-корреспонденту, о выплате определенной суммы денег бенефициару, предъявителю чека или других платежных документов. Платежное поручение дается банком на основании указаний отправителя перевода - клиента банка. Последний инструктирует банк об условиях выплаты бенефициару суммы перевода. Существует определенная, принятая в международной практике, форма платежного поручения. Каждое платежное поручение должно обязательно содержать следующие данные: - Назначение платежа (на основании каких документов и за что производится оплата).

-Наименование плательщика. - Сумма и валюта платежа. - Банк бенефициара. - Наименование и номер счета бенефициара.

(см.приложение 3)

Для обеспечения своевременности и скорости перечисления соблюдения указанных условий очень важно, поскольку даже незначительные расхождения и неточности могут привести к задержке уплаты или возврата зарубежным банком и повлекут дополнительные затраты со стороны клиента. Недостатком банковского перевода (кроме авансовых платежей) является то, что поступления валютной выручки экспортеру задерживается во времени. Как правило, экспортеры объединяют банковский перевод с гарантией на случай неуплаты товара или отказа от его уплаты импортером. Банк, который принимает от клиента платежное поручение, должен проверить, имеет ли резидент - получатель валютных средств - лицензию НБУ, поскольку расчет между резидентами на территории Украины осуществляется только в национальной денежной единице, т.е. в гривнах. Использование иностранной валюты как средства платежа на территории Украины разрешается только для проведения платежей на предприятиях торговли, которые имеют индивидуальную лицензию НБУ на осуществление торговли товаром с оплатой в иностранной валюте. Кроме того, клиент должен предоставить в уполномоченный банк контракт, на основании которого будет производиться платеж, для проверки законности сделки. Банк-плательщик выплачивает бенефициару сумму платежного поручения за свой счет, но вправе претендовать на соответствующее возмещение. Средствами такого возмещения могут быть: суммы, зачисленные на счет «ностро» или клиринговый счет банка-плательщика в третьем банке предоставлении банку-плательщику права списать сумму перевода со счета «лоро» банка-отправителя - перевода, который находится в банке-плательщика. В соответствии с «Правилами осуществления операций с иностранной валютой на территории России» валютная выручка объектов хозяйственной деятельности - резидентов, то есть сумма валютных поступлений от продажи товара и услуг за иностранную валюту (в том числе и валюту стран бывшего СССР), независимо от источников их образования, подлежит обязательному и полному зачислению сумм на специальные распределительные счета. Они открываются и ведутся в разрезе клиентов и по видам валют. После зачисления суммы валюты, поступившей на специальный распределительный счет, банк не позднее следующего дня уведомляет об этом владельца счета. Если клиент в течение пяти банковских дней с момента зачисления суммы валютных средств на распределительный счет не подал в банк поручения на их перечисление на расчетный валютный счет, то на шестой день банк самостоятельно перечисляет эти средства на счет резидента10.

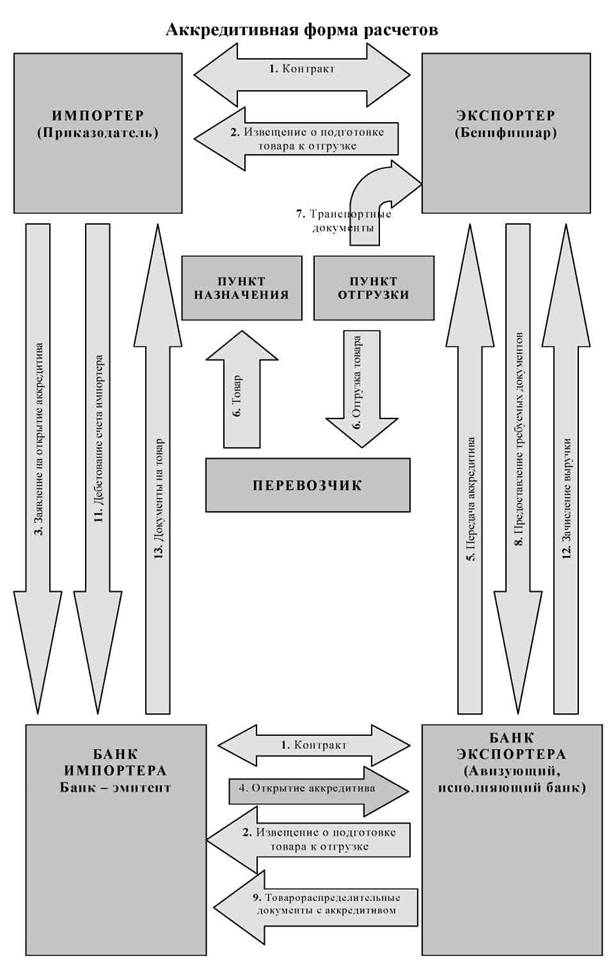

Документарный аккредитив.

Важное место в спектре банковских услуг занимают документарные операции, связанные с платежами. Наиболее унифицированная и надежная форма расчетов - документарные аккредитивы.(см.приложение 4)

Документарный аккредитив - условное денежное обязательство банка, выдаваемое им по поручению клиента - импортера, произвести платеж в пользу экспортера (акцептовать его тратты или обеспечить платеж (акцепт тратт )) другим банком в пределах определенной суммы и в установленный срок против документов, указанных в аккредитиве.(см.приложение 5)

Продавец, получая документарный аккредитив, должен быть уверен, что сторона, независимая от покупателя, выполнит платеж, как только он поставит свой товар, а банк передаст оговоренные документы и выполнит другие условия по документарному аккредитиву. Покупатель должен быть уверен, что сумма по документарному аккредитиву будет выплачена против предоставления тех документов, которые он указал.

Документарный аккредитив - это типичная операция "Оплата по факту поставки", выполнение которой не связано со строго установленными временем и местом.

Принимая на себя крайне важную функцию доверенного лица, банк, с одной стороны, как банк-эмитент аккредитива должен контролировать, чтобы гарантированная сумма была предоставлена сразу же по исполнении условий аккредитива, другой - банк должен делать все возможное для защиты интересов бенефициара (продавца) -обычно клиента авизующего, подтверждающего банка - против покупателя, если документы по каким-либо пунктам не отвечают условиям аккредитива.

Ряд устойчивых выражений и терминов, касающихся документарных аккредитивов, в ходе развития банковской сферы получил широкое распространение. В целях их однозначного толкования в международной практике Международная торговая палата в Париже (МТП), разработала Унифицированные правила и обычаи для документарных аккредитивов (УПОДА), в последствии несколько раз исправленные и дополненные банками во всех странах мира. В настоящее время действует редакция N 50011.

Эти правила применимы ко всем видам сделок, в которых, действуя по просьбе и на основании инструкций клиента, банк производит платеж или акцептует векселя против предъявления предусмотренных документов.

МТП в ноябре 2001 г. приняла Приложения к УПОДА для электронного предъявления (е ИСР - 500), которые вступили в силу с 1 апреля 2002 г. Их основная цель – обеспечение возможности для всех организаций, выпускающих отгрузочные документы, их предъявления в банк полностью в электронном виде или совместного предъявления бумажных и электронных документов.

Аккредитив, в наибольшей степени, отвечает интересам экспортера, обеспечивая ему обязательное и своевременное получение экспортной выручки. Использование аккредитивов позволяет удовлетворить потребности клиентов в расчетах, обеспечивающих платеж. Банки, участвуя в аккредитивной операции, получают значительную прибыль за счет комиссионного вознаграждения.

При аккредитивной операции доля участия, а также ответственности и риска банка значительно выше, чем при расчетах банковскими переводами или инкассо.

Получение продавцом твердых гарантий платежа, а покупателем полноценных прав на отгруженный товар - смысл аккредитива, как формы расчетов. Это возможно, когда деньги перечисляются плательщиком лишь при выполнении его контрагентом определенных условий, что и создает преимущества, которые имеет продавец, договорившийся с покупателем об аккредитивной форме оплаты. Особенно распространена эта форма в международной торговле, в частности при экспорте товаров. Поэтому аккредитив зачастую рассматривается не только как форма расчетов, но и как своеобразное обеспечение платежа за товары (работы, услуги). Его удобство состоит в том, что продавец может получить средства с аккредитива уже в момент предоставления в банк комплекта документов, свидетельствующих об отгрузке товара, а покупатель вступить в права собственника товара с момента получения этих документов (отсюда название "документарный аккредитив").

Российские нормы в расчетах по аккредитиву в настоящее время отражают мировую практику обращения этих платежных документов, и в первую очередь Унифицированные правила и обычаи для документарных аккредитивов (публикация Международной Торговой палаты № 500 в редакции 1993 года, далее Унифицированные правила).

Участниками аккредитивной операции являются12:

покупатель (импортер), который обращается в свой банк с. просьбой об открытии аккредитива;

бенефициар (экспортер) сторона, которой адресуется аккредитив и в пользу которой будет произведен платеж при условии предоставления документов, указанных в аккредитиве;

банк-эмитент - банк, который открывает аккредитив по поручению клиента или просит другой банк открыть аккредитив за его счет и по его поручению;

авизующий банк - банк, который извещает бенефициара об открытии аккредитива. Авизующим банком может быть банк эмитент, исполняющий или какой-либо третий банк;

подтверждающий банк - банк, принимающий на себя обязательства в дополнение к обязательствам банка-эмитента произвести платеж (акцепт тратт) бенефициару при соблюдении им условий аккредитива. Подтверждающим может быть авизующий или какой-либо третий банк, но это должен быть крупный, хорошо известный банк;

банк-плательщик (исполняющий банк) - банк, указанный в аккредитиве как осуществляющий платеж бенефициару против документов, предусмотренных аккредитивом; им может быть банк-эмитент, подтверждающий, авизующий банк, либо иной банк, уполномоченный банком-эмитентом;

негоциирующий банк - банк, осуществляющий платеж против документов и принимающий на себя риск, если даже этот банк не имеет отношения к аккредитиву. Негоциирующим может быть банк, осуществляющий платеж, или подтверждающий банк.

В аккредитивной операции кроме банков участвуют и другие нефинансовые институты:

* транспортные компании, осуществляющие транспортировку товара и выписывающие транспортные документы. Их держатель имеет право распоряжаться грузом;

* страховая компания, осуществляющая страхование груза и выдачу страхового полиса или страхового свидетельства, а также возмещающая убытки при возникновении страхового случая.

* таможенный брокер, который выступает как агент импортера. Он осуществляет контроль поступивших документов, проверку товара, передает документы и товары импортеру13.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее — банк-эмитент), обязуется произвести платежи в пользу получателя средств по предоставлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее — исполняющий банк) произвести такие платежи.(см.рис.3) В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Рис.3. Аккредитивная форма расчётов

На балансовых счетах, то есть на счетах Главы А Плана счетов, мы будем отражать только движение денежных средств, а также возникновение реальных (а не условных) требований и обязательств.

а) Перечисление покрытия банком-эмитентом в исполняющий банк.

В соответствии с характеристикой счета 47409 на этом счета учитываются, в частности, кредиторы – иностранные банки по экспортным аккредитивам с покрытием выплат. Перечисление покрытия в исполняющий банк отражается проводкой:

Дт корсчет банка-эмитента (в банке-эмитенте) Кт 47409 «Обязательства по аккредитивам по иностранным операциям»

Зачисление полученной суммы исполняющим банком бенефициару:

Дт 47409 «Обязательства по аккредитивам по иностранным операциям» Кт счет получателя (бенефициара).

Для отражения перевода покрытия в качестве промежуточного некоторые банки используют счет № 47416 «Суммы, поступившие на корреспондентские счета до выяснения», хотя формально характеристика счета этого делать не позволяет. В соответствии с пунктом 4.65. Положения № 205-П по кредиту счета № 47416 отражаются суммы, зачисленные на корреспондентский счет кредитной организации, которые не могут быть отнесены ею на соответствующие счета получателей средств в тех случаях, когда суммы относятся к клиентам, не известным банку, при искажении или неправильном указании в документах наименования клиента или номера его счета, либо отсутствии расчетного документа, требующего подтверждения со стороны кредитной организации, РКЦ Банка России14.

А с учетом того, что аналитика ведется «на одном лицевом счете», можно предположить, что речь идет только о суммах, зачисленных на счет в РКЦ и рублевые корсчета.

Однако, принимая во внимание снисходительное отношение Банка России к использованию счетов незавершенных расчетах в целях, не предусмотренных их характеристикой (в отличие, скажем, от счета № 47422 «Обязательства по прочим операциям», несанкционированное использование которого жестоко карается), такой порядок учета также представляется возможным. Особенно когда сумма покрытия, полученная от банка-эмитента, отличается от суммы, перечисляемой бенефициару (например, включает комиссию исполняющего банка)15.

Возможен также вариант, когда сумма покрытия от банка-эмитента напрямую зачисляется исполняющим банком на банковский счет клиента – бенефициара, если это предусмотрено условиями аккредитива. Счет для учета покрытия исполняющему банку в этом случае не нужен:

Дт корсчет банка-эмитента (в банке-эмитенте) Кт счет получателя (бенефициара).

б) Подтверждение аккредитива исполняющим банком с переводом покрытия.

Факт выдачи исполняющим банком подтверждения по аккредитиву отражается на внебалансовом счете по учету выданных гарантий (см. ниже).

В этом случае сумма покрытия может быть зачислена, как указано выше, на счет № 47409 или 47416.

в) Подтверждение аккредитива исполняющим банком без перевода покрытия.

Это означает, что исполняющий банк оплачивает аккредитив за счет собственных средств с последующим их возмещением банком-эмитентом.

Перечисление средств на счет бенефициара:

Дт 47410 «Требования по аккредитивам по иностранным операциям» Кт счет получателя (бенефициара).

Возмещение средств банком-эмитентом:

Дт корсчет банка-эмитента (в банке-эмитенте) Кт 47410 «Требования по аккредитивам по иностранным операциям»

«Недопокрытый» аккредитив мы в данном случае не рассматриваем, так как это понятие имеет смысл только для банка-эмитента.

Оплата авансом или, наоборот, с отсрочкой отражается такими же проводками, как указанные выше – в корреспонденции со счетами требований и обязательств по аккредитивам по иностранным операциям. Если исполняющий банк осуществляет оплату авансом, то у него возникает (и остается до погашения) дебиторская задолженность (требования) на счете № 47410, а если с отсрочкой – то кредиторская (обязательства) на счете № 47409.

г) Акцепт исполняющим банком тратт, выставленных бенефициаром.

Акцепт исполняющего банка означает принятие этим банков кредитного риска на банк-эмитент. То есть наряду с обязательствами по акцептованным траттам (счет 523) у исполняющего банка появляются требования к банку-эмитенту по возмещению суммы покрытия по аккредитиву:

Дт 47410 «Требования по аккредитивам по иностранным операциям» Кт 523 «Выпущенные векселя и банковские акцепты»

После выполнения этой операции банковский акцепт продолжает жить своей отдельной вексельной жизнью (описывать которую в проводках в рамках бухучета по аккредитивам нет необходимости), а требования по аккредитиву – своей:

Дт корсчет банка-эмитента (в банке-эмитенте) Кт 47410 «Требования по аккредитивам по иностранным операциям»

- погашение задолженности банком-эмитентом.

д) Возврат сумм переведенного покрытия исполняющим банком банку-эмитенту по неисполненному аккредитиву.

Дт 47409 «Обязательства по аккредитивам по иностранным операциям» или Дт 47416 «Суммы, поступившие на корреспондентские счета до выяснения» Кт корсчет банка-эмитента (в банке-эмитенте).