3.7 Ожидаемое движение денежных средств за период

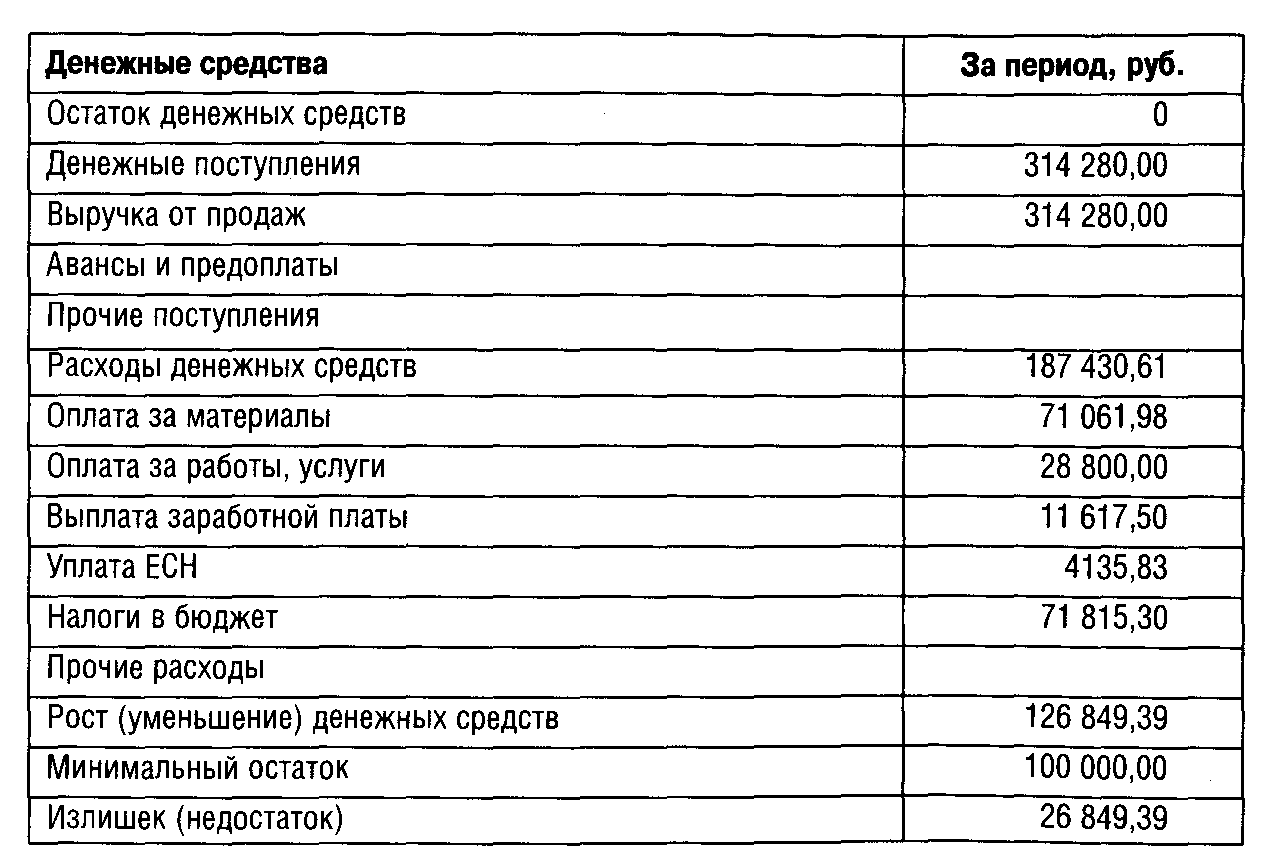

Так же может быть составлен график ожидаемых де нежных поступлений. Он составляется с учетом предполагаемых поступлений, которые корректируются на сумму ожидаемой дебиторской задолженности.

Ее размер предприятие определяет, как правило, на основе процентов от ожидаемого поступления оплаты от покупателей и прочих дебиторов. Сводный план денежных поступлений позволит сформировать расходную часть бюджета предприятия на планово-контрольный период.

Шаг 14. Составление проекта баланса

На основе проектов отчетов о финансовых результатах (операционный бюджет), инвестициях (инвестиционный бюджет) и движении денежных средств (финансовый бюджет), а также баланса на начало бюджетного периода строится проект баланса на конец бюджетного периода.

Плановый балансовый остаток на конец периода является расчетной (искомой) величиной. Он берется как фактическая величина из формы №1 (баланс) на начало бюджетного периода. Величины же планового прихода и расхода берутся из ответствующих сводных форм операционного, инвестиционного и финансового бюджетов.

Проект отчета о движении денежных средств является исходной бюджетной формой при составлении прогнозного баланса (данные проекта отчета о движении денежных средств являются «входными» при составлении проекта баланса на конец периода). Отчет же об изменении финансового состояния является производной бюджетной формой от проекта баланса на конец бюджетного периода, то есть, он строится на основе «готового» проекта баланса.

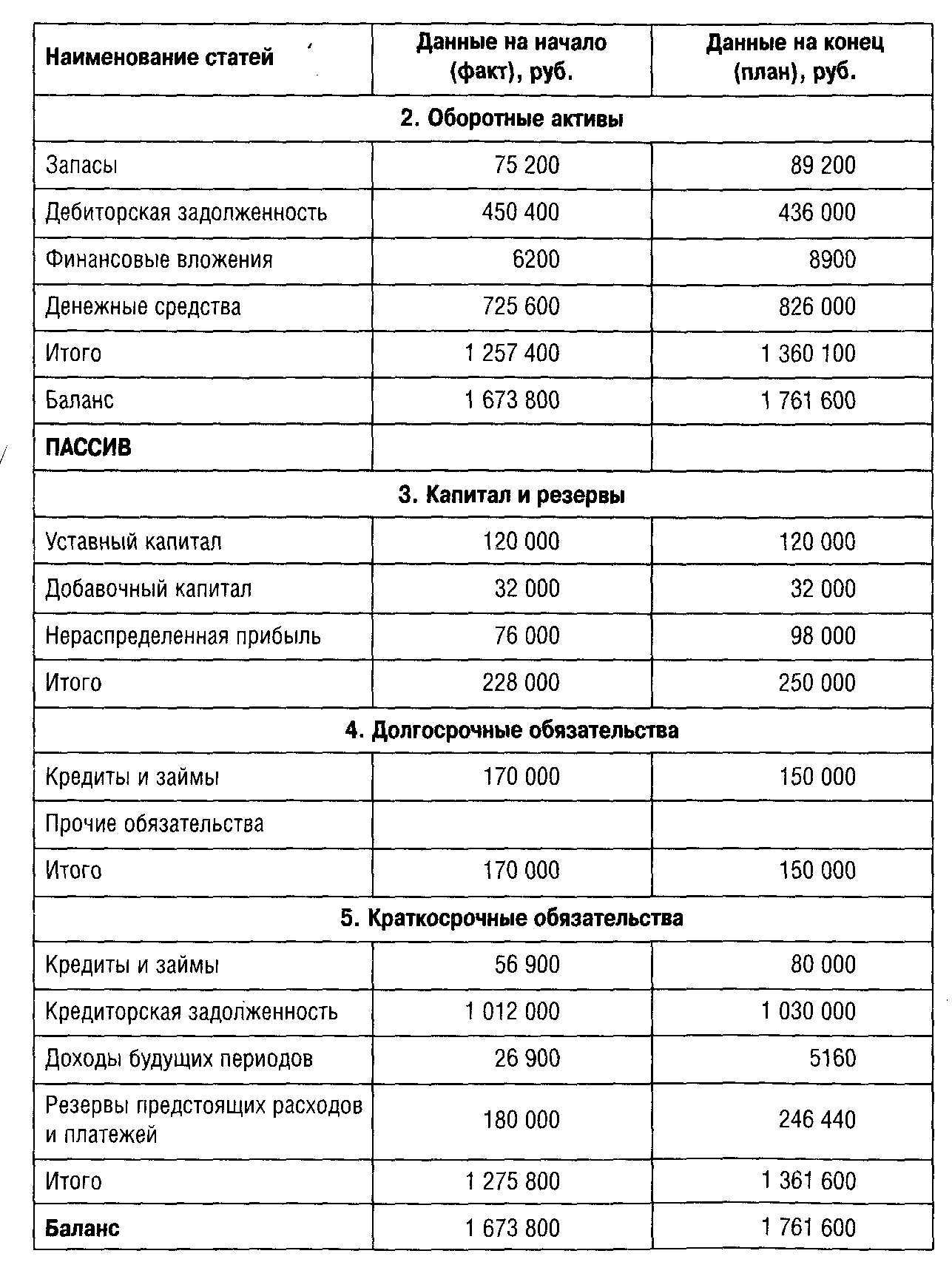

Структура проекта баланса строится аналогично структуре формы №1 сводной финансовой отчетности, составляемой для подачи в налоговую инспекцию.

Наименование |

Данные на начало (факт), руб |

Данные на конец (план), руб. |

АКТИВ |

|

|

1. Внеоборотные активы |

||

Нематериальные активы |

32000 |

31300 |

Основные средства |

380200 |

370200 |

Капитальные вложения |

4200 |

|

Финансовые вложения |

|

|

ИТОГО |

416400 |

401500 |

Шаг 15. Расчет прогнозных коэффициентов и корректировка проекта бюджета

Пятнадцатым шагом по составлению сводного бюджета предприятия является составление проекта отчета об изменении финансового состояния и расчет прогнозных коэффициентов финансового состояния.

Основные коэффициенты, используемые при бюджетном планировании, — коэффициенты ликвидности.

Коэффициент текущей ликвидности рассчитывается по формуле:

итого оборотные активы

К= кредиторская задолженность

Коэффициент срочной ликвидности рассчитывается таким образом:

дебиторская задолженность + денежные средства

К= кредиторская задолженность

Коэффициент абсолютной ликвидности рассчитывается как отношение:

денежные средства

К = кредиторская задолженность

По данным коэффициентам установлены оптимальные значения, с которыми сравниваются фактические и плановые значения рассчитанных коэффициентов. В нашем случае рассчитанные коэффициенты будут равны:

Коэффициенты ликвидности |

На начало (факт) |

На конец (план) |

Нормативное значение |

Текущая ликвидность |

1,2 |

1,3 |

1,5 |

Срочная ликвидность |

0,7 |

0,8 |

1 |

Абсолютная ликвидность |

0,7 |

0,8 |

0,5 |

На пятнадцатом шаге за счет расчета коэффициентов ликвидности происходит учет не менее существенного критерия — поддержания на должном уровне финансовой устойчивости фирмы. Поэтому если планируемые коэффициенты меньше оптимальных значений, то рекомендуется проведение дополнительной работы по оптимизации бюджетных статей.

Показателем, на который необходимо ориентироваться при расчете величины первичного финансового дефицита, является коэффициент текущей ликвидности. По результатам рассмотрения величины первичного финансового дефицита финансово-экономическая служба предприятия формирует управленческую задачу по его сокращению в соответствии с требованиями поддержания финансовой стабильности.

Для достижения поставленной управленческой цели (сокращения уровня первичного финансового дефицита) анализируются возможности повышения доходной либо сокращения расходной части первичного проекта операционного и инвестиционного бюджетов. Отметим, что собственно финансовый бюджет может подвергаться корректировке в части дополнительного привлечения кредитных источников финансирования только в случае недостаточного уровня абсолютной ликвидности и серьезных ограничений по трансформации материальных оборотных средств и рас четов в «живые» деньги за достаточно короткий срок.

После того как возможности сокращения финансового дефицита выявлены, первичный сводный бюджет предприятия пересчитывается (подвергается корректировке). Изменяются проекты отчетов о финансовых результатах, движении денежных средств, изменении финансового состояния, проект инвестиционного бюджета и прогнозный баланс.

В наибольшей степени первичный сводный бюджет корректируется при увеличении планового объема реализации или сокращении переменных издержек.

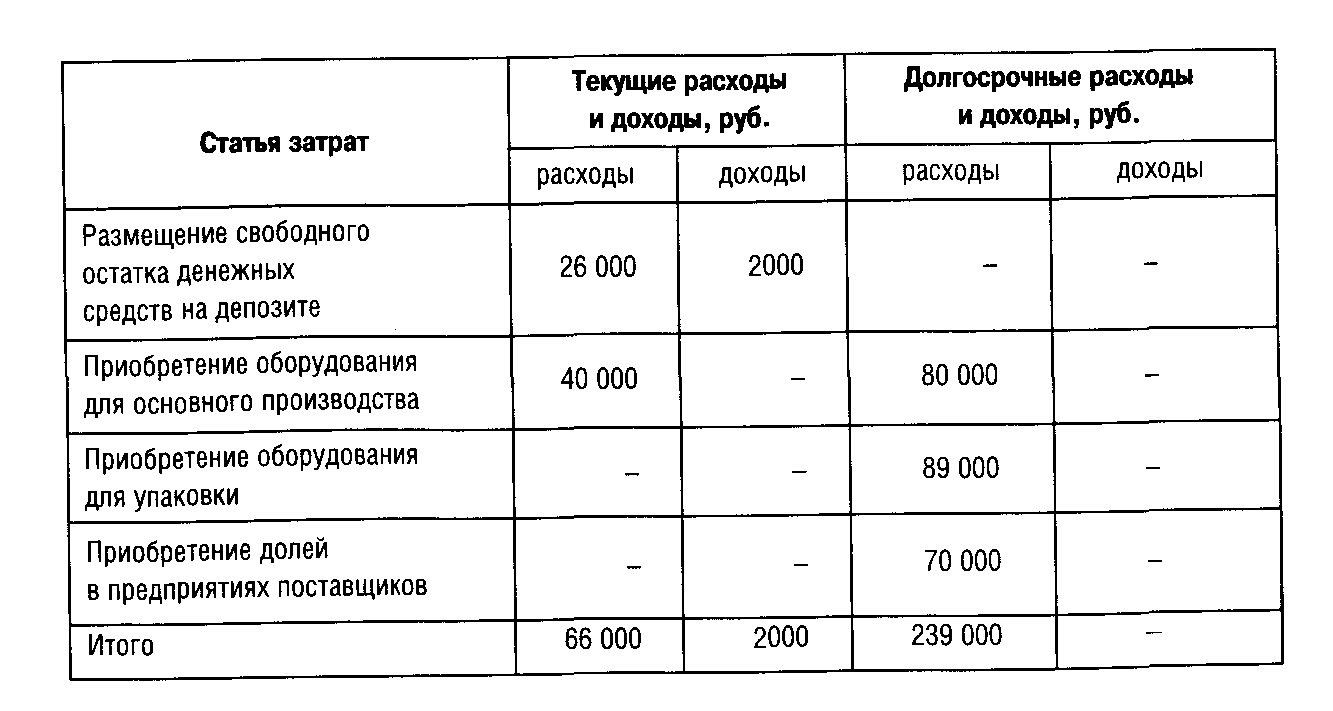

Шаг 16. Инвестиционный бюджет

Последний рассматриваемый нами шаг по составлению сводного бюджета предприятия — составление проекта инвестиционного бюджета.

Фактически в инвестиционном бюджете решаются две основные задачи:

— планирование капитальных вложений;

— планирование финансовых вложений.

Инвестиционный бюджет формируется в двух частях в зависимости от производственных потребностей. Различают текущие производственные потребности и стратегические (долгосрочные) производственные потребности.

Поэтому предприятие обычно составляет:

— плановый краткосрочный бюджет (1 месяц — 3 месяца);

— долгосрочный инвестиционный бюджет (так называемый «бюджет развития») и/или индикативный «динамичный» бюджет (1—3 года).

Термин «динамичный» подразумевает, что по окончании краткосрочного бюджетного периода к долгосрочному бюджету прибавляется бюджетный период и бюджет корректируется.

Таким образом, долгосрочный бюджет никогда не исполняется и служит исключительно для постановки стратегических целей (инвестиционная политика, конкурентная политика и пр.). Главная цель инвестиционного бюджета — это выявление и планирование инвестиционного остатка денежных средств.

Инвестиционный (спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных вложений при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид денежных активов может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных активов других видов.

Потребность в инвестиционном остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью удовлетворена потребность в других видах остатков денежных средств. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается.

Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов. Поэтому при формировании инвестиционного бюджета выделяется отдельный центр ответственности, критерием деятельности которого является прибыльность инвестиций.