Отклонения в системе контроллинга инвестиционных проектов

Система контроллинга может функционировать лишь тогда, когда она ориентирована на «узкие места» инвестиционного проекта. Важно отметить, что не каждое отклонение фактических показателей от плановых имеет одинаковое значение. Отклонения следует воспринимать как сигналы для внесения корректив и изменения данных. Причины отклонений следует искать там, где:

- есть наибольшие блоки расхождений (в абсолютных числах) между плановыми и фактическими показателями;

- необходимы решительное действие и срочное вмешательство для того, чтобы не появились еще большие отклонения;

- иные сферы (подразделения) или виды затрат могут помочь компенсировать отклонения одной группы положительными отклонениями в другом месте;

- выяснение причин помогает быстро принять эффективные противодействующие меры.

Результатами проведения контроллинга инвестиционного проекта являются разработка оптимальных инвестиционных решений на определенный период времени, выявление различных направлений развития проекта, контроль за динамикой затрат и управление прибылью от внедрения инвестиционного проекта на предприятии.

Критерии оценки достижения цели

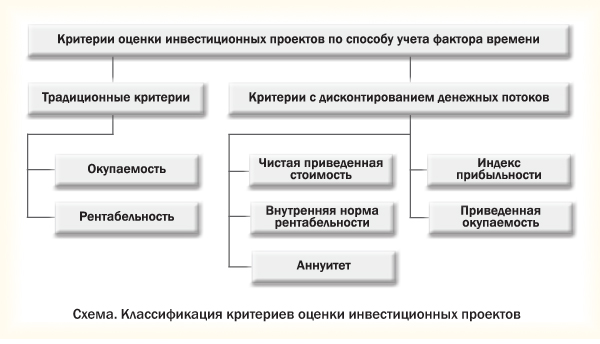

Центральное место в контроллинге инвестиционных проектов занимает выбор критерия оценки достижения целей. Критерии оценки инвестиционных проектов можно классифицировать по разным признакам:

Использование различных критериев оценки инвестиционных проектов приводит к различным результатам. Поэтому окончательный выбор критерия (или критериев) должен осуществляться с учетом специфики конкретной ситуации.

Выделяют традиционные критерии оценки инвестиционных проектов и критерии с дисконтированием денежных потоков.

Традиционные критерии – окупаемость и рентабельность.

Важнейшие критерии дисконтирования денежных потоков следующие:

- чистая приведенная стоимость;

- внутренняя норма рентабельности;

- срок приведенной окупаемости;

- индекс прибыльности;

- аннуитет.

Тема: Организационно-методические основы формирования и функционирования контроллинга на предприятии

Выбор организационной структуры предприятия

Успешное функционирование предприятия в постоянно меняющемся потоке информации как внешнего, так и внутреннего характера, невозможно без верной и разумной организации экономических служб предприятия, а, следовательно, и делегировании прав, обязанностей и ответственности для организации взаимодействия различных органов управления и распределения задач, решаемых различными работниками.

Менеджеры предприятия всех уровней должны участвовать в решении вопроса о выборе структуры организации – слаженное движение информационных потоков, пронизывающее все службы и отделы, оказывает прямое воздействие на качество работы как предприятия в целом, так и его служб.

Перед менеджерами стоит цель выбора такой организационной структуры, которая бы отвечала целям и задачам предприятия. Правильная организованная структура наилучшим образом позволяет предприятию эффективно взаимодействовать с внешней средой, продуктивно и целесообразно распределять и направлять усилия своих сотрудников и, таким образом, удовлетворять потребности клиентов и достигать своих целей с высокой степенью эффективности.

Введение в организационную структуру отечественных предприятий службы контроллинга является весьма новым явлением, от правильности решений которого зависит эффективность и качество работы этой службы. Решению этой задачи должно предшествовать:

- изучение всех известных типов организационных структур; их преимуществ и недостатков; целесообразность внедрения системы контроллинга;

- изучение организационных структур западных предприятий, успешно практикующих систему контроллинга; их критическая оценка и возможность адаптации на отечественных предприятиях.