Тема 8. Имущественное страхование

8.1. Общие положения

Имущественное страхование в Российской Федерации — отрасль страхования, где объектом страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица.

Экономическое содержание имущественного страхования заключается в организации страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества различаются, что отражается в конкретных правилах страхования.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. В табл. 1 приведены основные группы имущества юридических и физических лиц, принимаемого на страхование. Различают страхование имущества: предприятий, организаций, сельскохозяйственных предприятий и граждан.

В соответствии с ГК РФ (гл. 48) имущественное страхование предназначено для страхования таких имущественных интересов, как:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, - ответственности по договорам (риск гражданской ответственности);

3) Риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (предпринимательский риск).

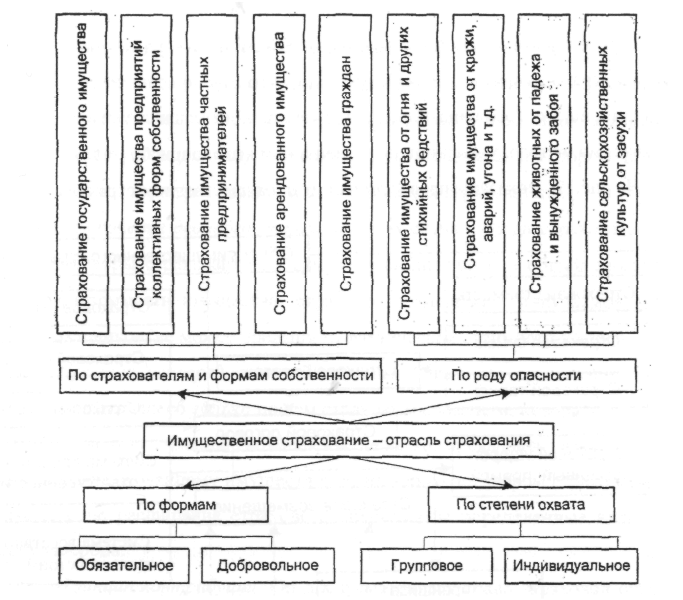

На рис.11 представлены следующие отличительные признаки классификации имущественного страхования: по страхователям и формам собственности; по роду опасности (риска); по формам; по степени охвата.

Рис. 11. Отличительные признаки классификации имущественного страхования

Договор страхования имущества может быть заключен в пользу лица (страхователя или выгодоприобретателя), имеющего законный интерес в сохранении этого имущества. В договоре может не указываться имя выгодоприобретателя (страхование за счет «кого следует»). При этом страхователю выдается страховой полис на предъявителя. По такому договору может быть застрахован риск ответственности самого страхователя или иного лица, на которого такая ответственность может быть возложена. При этом данное лицо должно быть названо в договоре. Договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред.

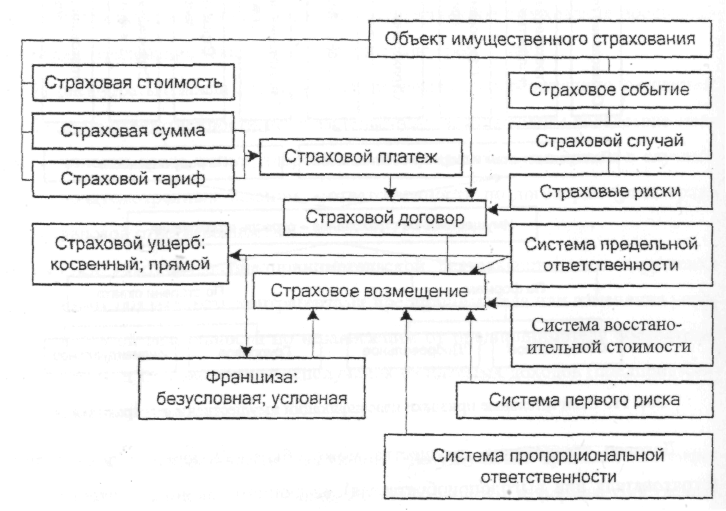

Страхование ответственности за нарушение договорных обязательств допускается только в случаях, предусмотренных законодательством. По такому договору страхования может быть застрахован только риск ответственности самого страхователя. В любом случае договор страхования считается заключенным в пользу того лица, перед которым страхователь несет ответственность, независимо от того, указан или не указан в нем выгодоприобретатель. На рис. 12 показаны правоотношения в имущественном страховании.

Рис. 12. Правоотношения в имущественном страховании

В имущественном страховании действуют следующие принципы:

1. Принцип возмещения ущерба. Согласно ему страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он до этого находился. Ущерб возмещается в фактически доказанном размере и в пределах страховой суммы, установленной в договоре страхования.

2. Принцип реальной оценки. Страховая сумма по договору страхования имущества не может превышать действительной стоимости имущества на момент заключения договора. Данный подход к определению страховой суммы соответствует назначению имущественного страхования, при котором должны быть исключены варианты незаконного обогащения страхователя.

3. Исключение двойного страхования. В случае, когда страхователь заключил договоры страхования на сумму, превышающую в общей сложности страховую стоимость имущества, страховое возмещение, получаемое им от всех страховщиков, не может превышать фактической стоимости ущерба.

4. Принцип непосредственной причины. Страховая организация имеет право возмещать ущерб только по тем страховым событиям, которые указаны в договоре. При этом страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу, если только договором страхования не предусмотрено расширение страхового покрытия на определенные виды косвенных ущербов.

5. Принцип контрибуции. Он предусматривает право страховой организации в случае двойного страхования обратиться к другим страховым организациям, участвующим в страховании того же объекта, с предложением разделить между собой расходы по возмещению ущерба.

6. Принцип суброгации. Он состоит в том, что после выплаты страхового возмещения страхователю страховая компания получает право на компенсацию своих расходов на основе предъявления регрессного иска к лицу, виновному в причинении ущерба.

Страховая сумма - это определенная договором страхования денежная сумма, в пределах которой страховщик несет ответственность по договору. Исходя из размеров страховой суммы, рассчитывается величина страхового взноса и страховой выплаты. Страховая сумма по договору не может превышать страховую стоимость имущества на момент заключения договора.

Страховая стоимость объектов недвижимости, производственного, технологического и офисного оборудования определяется как:

• восстановительная стоимость, т.е. сумма, необходимая для приобретения или изготовления нового объекта аналогичного вида и качества;

• фактическая (остаточная) стоимость, т.е. восстановительная стоимость за вычетом стоимости износа;

• рыночная стоимость, т.е. продажная цена объекта.

Страховая стоимость товаров, сырья, материалов, готовой продукции определяется исходя из суммы, необходимой для их приобретения. Если страховая сумма выше страховой стоимости, то страховщик должен потребовать немедленного уменьшения страховой суммы до размеров страховой стоимости при соответствующем пропорциональном уменьшении страховой премии. В силу закона договор страхования признается недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. При этом излишне уплаченная часть страховой премии возврату не подлежит.

Если окажется, что завышение страховой суммы является следствием обмана со стороны страхователя, то страховщик вправе требовать признания договора недействительным и возмещения причиненных ему убытков в размере, превышающем сумму полученной страховой премии.

Если страховая сумма ниже, чем страховая стоимость, то имеет место случай недострахования или пропорционального страхования. Отсюда следует, что часть ущерба, пропорциональная объему недострахования, должна покрываться самим страхователем.

Принцип пропорционального страхования часто используется в промышленном страховании под названием оговорки «эверидж». При этом страхователь сознательно устанавливает величину страховой суммы меньше, чем страховая стоимость объекта.

Формы и условия выплаты:

Существуют четыре способа возмещения ущерба: денежное возмещение, ремонт, замена и восстановление. Текст договора обычно предоставляет страховщику право выбора того или иного способа возмещения. Чаще всего используется денежный способ. Натуральные способы выгодно использовать в таких видах страхования, как страхование стекла, автомобилей, недвижимости.

Для получения страхового возмещения клиент должен заявить свою претензию по страховому случаю в установленный срок и по установленной форме. Страховой случай должен быть доказан документально. Для этого необходимы документы от компетентных органов (заключение Госпожарнадзора, технадзора, соответствующей аварийной службы, экспертное заключение, постановление о возбуждении уголовного дела, решение или приговор суда и т.п.). В документах подтверждается наличие страхового случая, указываются причины его возникновения и виновные лица. Обязанность представления документов возлагается на страхователя.

При урегулировании ущерба страхователь должен убедиться, что:

• претензия относится ко времени страхового покрытия;

• заявитель претензии является действительным страхователем;

• событие застраховано по договору;

• страхователь принял все разумные меры для уменьшения ущерба и в страховом случае нет преднамеренности;

• выполнены все дополнительные условия договора;

• никакое из исключений страхового покрытия, установленное договором, неприменимо к данному страховому случаю;

• стоимость, приписываемая убытку, является правдоподобной.

Основой для определения размеров страховой выплаты является действительная стоимость застрахованного имущества на дату наступления страхового случая. Страховая сумма по каждому застрахованному субъекту сопоставляется с его действительной стоимостью, при несоответствии используется принцип пропорциональности. Убытки возмещаются:

а) при полной гибели или утрате всего застрахованного имущества - в сумме, равной действительной стоимости утраченного имущества на день наступления страхового случая, за вычетом стоимости сохранившихся остатков, годных к использованию, но не выше страховой суммы;

б) при повреждении застрахованного имущества — в размере стоимости восстановления (ремонта) в ценах, действующих на день наступления страхового случая, в пределах страховой суммы.

Полная гибель имущества имеет место, если восстановительные расходы превышают действительную стоимость объекта страхования непосредственно перед наступлением страхового случая.

Затраты на восстановление и ремонт не включают расходы, связанные с изменением, улучшением, модернизацией или реконструкцией застрахованного объекта, вспомогательным или профилактическим ремонтом, а также другие расходы, не связанные со страховым случаем.