29. Классификация институционных единиц по секторам экономики в снс

В СНС существуют следующие основные классификации и группировки:

1) институциональных единиц по секторам экономики;

2) заведений по отраслям экономики;

3) экономических операций;

4) активов и пассивов;

5) товаров и услуг.

Классификация институциональных единиц по секторам экономики является центральной в СНС.

Сектор – это группа институциональных единиц, однородных с точки зрения выполняемых ими функций в экономическом процессе и способа финансирования затрат. С позиции этих критериев в СНС выделяют пять секторов:

1) нефинансовые учреждения;

2) финансовые учреждения;

3) государственные учреждения;

4) домашние хозяйства

5) общественные организации, обслуживающие домашние хозяйства.

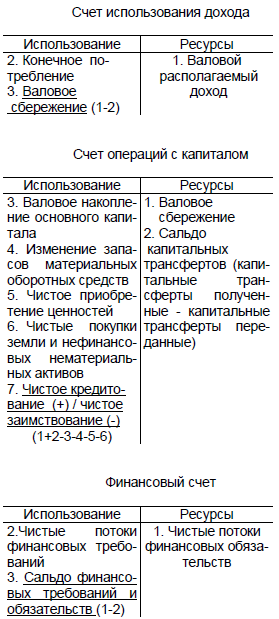

30. Методические особенности построения счетов. Основные счета снс

Схема основных счетов СНС

Система национальных счетов содержит следующие классы счетов:

I - Счета сводные (консолидированные)

а) счета внутренней экономики:

- счет товаров и услуг.

- счет производства,

- счет образования доходов,

- счет распределения доходов,

- счет использования доходов,

- счет капитальных затрат,

- финансовый счет;

б) счета внешнеэкономических связей:

- счет текущих операций,

- счет капитальных затрат.

- финансовый счет.

II - Счета секторов ( все счета внутренней экономики, кроме счета товаров и услуг).

III - Счета отраслей ( счет производства, счет образования доходов).

IV - Счета отдельных видов экономических операций (например, счета операций с другими странами, счет товаров и услуг).

Схемы основных счетов СНС для институционных секторов представлены на схеме 1.5.

Схема 1.5

Балансовое представление счетов является гарантией взаимосвязи показателей. Оно позволяет проследить за образованием дохода, его распределением и использованием, выделяя на каждом этапе путем расчета балансирующих статей (сальдо счета) сводные показатели, важные сами по себе для экономического анализа: добавленная стоимость, располагаемый доход, сбережение и т.д.

31. Методы расчета ввп: производственный, распределительный, конечного использования

Валовой внутренний продукт и валовой национальный доход являются важнейшими показателями макроэкономической статистики, поскольку именно данные показатели отражают конечные результаты экономической деятельности по стране в целом и играют большую роль в системе национальных счетов.

Валовой внутренний продукт (ВВП) - это центральный показатель СНС, показатель производственного внутреннего продукта, произведенного резидентами страны за определенный период времени. Он исчисляется в рыночных ценах конечного потребления, т.е. в ценах, оплачиваемых покупателем, включая налоги на продукты и все торгово-транспортные наценки. ВВП используется для характеристики уровня экономического развития, темпов экономического роста и т.д.

Показатель уровня ВВП в расчете на душу населения используется для проведения сравнений уровней благосостояния стран, для установления размера взносов страны в бюджеты международных организаций, для решения вопросов о предоставлении различных видов помощи странам.

Сводным показателем доходов на макроуровне является валовой национальный доход (ВНД), который является суммой первичных доходов, полученных резидентами данной страны за определенный период в результате их участия в создании ВВП. В количественном отношении ВНД отличается от ВВП на сальдо первичных доходов, поступающих из-за границы или переданных за границу.

Известны три основных метода статистической оценки ВВП и НД: производственный, распределительный и метод конечного использования, т.е. ВВП может рассматриваться на стадии производства, на стадии образования доходов и на стадии использования доходов.

Производственный метод

ВВП на стадии производства характеризует измерение стоимости, созданной в процессе производства за определенный период времени резидентами данной страны. В основе данного метода исчисления ВВП лежат такие показатели: выпуск товаров и услуг (В); промежуточное потребление (ПП) и валовая добавленная стоимость (ВДС).

Выпуск (В) представляет собой стоимость всех товаров и услуг, произведенных в текущем периоде, который принято в СНС исчислять в основных ценах. Стоимость произведенной продукции включает стоимость использованных в процессе производства товаров и услуг. Если необходимо получить вновь созданную стоимость в процессе производства в текущем периоде, из выпуска товаров и услуг вычитают промежуточное потребление (ПП).

Под промежуточным потреблением понимается стоимость товаров и услуг, которые полностью потребляются или трансформируются в данный период в процессе производства других товаров и услуг. Промежуточное потребление включает материальные затраты (сырье, материалы, топливо, энергия, материальные услуги, строительные материалы, покупка продуктов питания и т.д.), оплату нематериальных услуг (оплату исследовательских и проектных работ, финансовых услуг, затраты на кадровое обучение, оплату юридических услуг, аудит, расходы на рекламу, арендные платежи и т.д.), расходы на командировки, другие элементы промежуточного потребления.

В промежуточное потребление не включаются потребление основного капитала, а также расходы, не связанные непосредственно с производством товаров и услуг. ПП оценивается на момент поступления соответствующих товаров и услуг в производство в рыночных ценах.

Разность между выпуском товаров и услуг (В) и промежуточным потреблением (ПП) называется валовой добавленной стоимостью (ВДС):

![]() (12.1)

(12.1)

Для расчета ВВП в рыночных ценах валовая добавленная стоимость увеличивается на величину налогов на продукты и импорт и уменьшается на величину субсидий на продукты и импорт:

ВВП = ВДС + Налоги на продукты и импорт - Субсидии на продукты и импорт. (12.2)

Для определения национального дохода (НД) следует ВВП уменьшить на потребление основных фондов (амортизация) и увеличить на сальдо поступлений первичных доходов из-за рубежа:

НД = ВВП - Потребление основных фондов (амортизация) + Сальдо поступлений первичных доходов из-за рубежа (12.3)

Распределительный метод

Данный метод расчета ВВП рассматривается в процессе формирования доходов (по источникам доходов). На стадии формирования доходов ВВП исчисляется как сумма первичных доходов, которые подлежат распределению между непосредственными участниками процесса производства. Эти доходы включаются в добавленную стоимость текущего периода, созданную в процессе производства.

К первичным доходам относятся следующие:

оплата труда наемных работников (заработная плата + отчисления работодателей на социальные нужды);

налоги на производство и импорт (обязательные безвозмездные невозвратные платежи);

субсидии на производство и импорт (текущие безвозмездные невозвратные платежи, которые предоставляет государство);

валовая прибыль и валовые смешанные доходы (часть валовой добавленной стоимости, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и оплатой налогов на производство и импорт).

Распределительный метод расчета ВВП используется прежде всего для анализа его стоимостной структуры. Если к ВВП прибавить первичные доходы, полученные от остального мира, и вычесть первичные доходы, переданные остальному миру, то в результате получим валовой национальный доход страны (ВНД) в рыночных ценах.

Метод конечного использования

На стадии использования доходов ВВП исчисляется методом конечного использования, где представляет собой сумму расходов резидентов на конечное потребление товаров и услуг, валовое накопление и сальдо экспорта-импорта и услуг.

Конечное потребление есть расходы на использование товаров и услуг для удовлетворения индивидуальных потребностей населения и коллективных потребностей общества в целом. В СНС проводится различие между понятиями «расходы на конечное потребление» (кто финансирует расходы) и «фактическое конечное потребление» (кто получает от этого выгоды).

Расходы на конечное потребление включают расходы на конечное потребление домашних хозяйств, органов государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства.

Под фактическим конечным потреблением понимается стоимость фактически потребленных товаров и услуг независимо от каких-либо источников финансирования. В него включаются:

фактическое конечное потребление домашних хозяйств;

фактическое конечное потребление государственных учреждений.

Помимо расходов на конечное потребление важнейшим компонентом конечного использования ВВП является валовое накопление.

Валовое накопление включает:

валовое накопление основного капитала (вложение средств единицами - резидентами - в объекты основного капитала с целью получения выгоды, что выражается в увеличении стоимости основного капитала);

прирост запасов материальных оборотных средств (прирост запасов сырья и материалов, готовой продукции, незавершенного производства, товаров для перепродажи, государственных материальных резервов).

Сальдо экспорта-импорта и услуг охватывает экспортно-импортные операции данной страны со всеми другими странами и представляет собой разность между экспортом и импортом товаров и услуг во внутренних ценах.

Итак, ВВП при исчислении методом конечного использования равен

ВВП = Конечное потребление + Валовое накопление + Сальдо экспорта-импорта и услуг. (12.4)

При расчете национального дохода (НД) методом конечного использования из ВВП вычитается потребление основных фондов и добавляется сальдо поступлений первичных доходов из-за рубежа:

НД = ВВП - Потребление основных фондов (ПОФ) + Сальдо поступлений первичных доходов из-за рубежа. (12.5)