4. Аналіз ділової активності та прибутковості

Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства. Аналіз здійснюється за допомогою показників оборотності.

Аналіз динаміки показників ділової активності представлений в таблиці 4.1. Динаміка показників ділової активності ВАТ «АЛЬФА» за 2008-2010 роки представлена на рисунку 4.1.

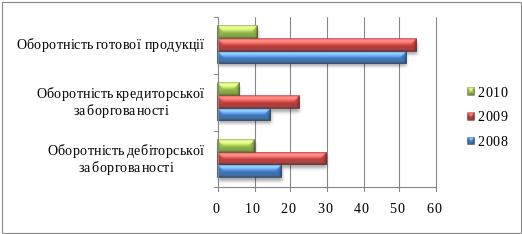

Оборотність дебіторської заборгованості ВАТ «АЛЬФА» в 2008 році становила 17,58 разів, в 2009 році цей показник зріс до рівня 29,82 разів, в 2010 році цей показник знизився до рівня 10,24 разів.

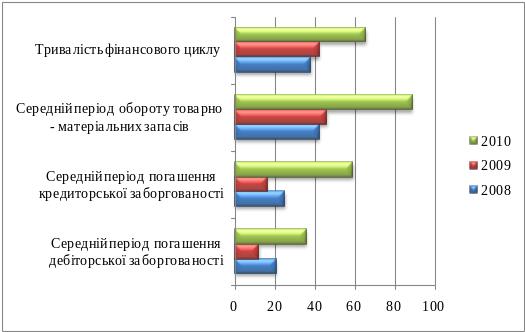

Середній період погашення дебіторської заборгованості змінювався аналогічним чином так в 2008 році він становив 20,76 днів, в 2009 році показник поліпшився до 12,2 д4 днів, в 2010 році показник погіршився до рівня 35,65 днів.

Таблиця 4.1

Аналіз динаміки показників ділової активності

ВАТ «АЛЬФА» за 2008-2010 роки

№ п/п |

Показник |

Алгоритм розрахунку |

2008 |

2009 |

2010 |

Відхилення |

|

09/08 |

10/09 |

||||||

1 |

Оборотність дебіторської заборгованості |

Виручка від реалізації / (Дебіторська заборгованість на початок року + Дебіторська заборгованість на кінець року) / 2 |

17,58 |

29,82 |

10,24 |

12,24 |

-19,58 |

2 |

Оборотність кредиторської заборгованості |

Виручка від реалізації / (Кредиторська заборгованість на початок року + Кредиторська заборгованість на кінець року) / 2 |

14,57 |

22,44 |

6,20 |

7,87 |

-16,24 |

3 |

Середній період погашення дебіторської заборгованості |

365 / Оборотність дебіторської заборгованості |

20,76 |

12,24 |

35,65 |

-8,52 |

23,41 |

4 |

Середній період погашення кредиторської заборгованості |

365 / Оборотність кредиторської заборгованості |

25,05 |

16,27 |

58,90 |

-8,78 |

42,63 |

5 |

Оборотність активів |

Виручка від реалізації / (Загальна сума активів на початок року + Загальна сума активів на кінець року) / 2 |

1,23 |

1,63 |

1,32 |

0,40 |

-0,31 |

6 |

Оборотність постійних активів |

Виручка від реалізації / (Вартість постійних активів на початок року + Вартість постійних активів на кінець року) / 2 |

1,88 |

2,64 |

2,73 |

0,76 |

0,09 |

7 |

Оборотність чистих активів |

Виручка від реалізації / ((Загальна сума активів на початок року + Загальна сума активів на кінець року) - (Поточні зобов’язання на початок року + Поточні зобов’язання на кінець року)) / 2 |

1,44 |

1,99 |

1,97 |

0,55 |

-0,02 |

8 |

Оборотність товарно - матеріальних запасів (I) |

Виручка від реалізації / (Товарно-матеріальні запаси на початок року + Товарно-матеріальні запаси на кінець року) / 2 |

9,64 |

8,76 |

4,51 |

-0,88 |

-4,25 |

9 |

Оборотність товарно - матеріальних запасів (II) |

Собівартість реалізованої продукції / (Товарно-матеріальні запаси на початок року + Товарно-матеріальні запаси на кінець року) / 2 |

8,63 |

7,90 |

4,10 |

-0,73 |

-3,80 |

10 |

Оборотність товарно - матеріальних запасів (III) |

(Матеріальні витрати + Інші операційні витрати) / (Товарно-матеріальні запаси на початок року + Товарно-матеріальні запаси на кінець року) / 2 |

6,58 |

5,90 |

2,79 |

-0,68 |

-3,11 |

11 |

Середній період обороту товарно - матеріальних запасів |

365 / Оборотність товарно - матеріальних запасів (II) |

42,31 |

46,18 |

89,05 |

3,87 |

42,87 |

12 |

Тривалість фінансового циклу |

(Середній період погашення дебіторської заборгованості + Оборотність товарно-матеріальних запасів (II)) - Середній період погашення кредиторської заборгованості |

38,02 |

42,15 |

65,81 |

4,13 |

23,66 |

13 |

Оборотність готової продукції |

Виручка від реалізації / (Готова продукція на початок року + Готова продукція на кінець року) / 2 |

51,92 |

54,83 |

11,08 |

2,91 |

-43,75 |

14 |

Оборотність власного капіталу |

Виручка від реалізації / Власний капітал |

1,44 |

1,99 |

1,97 |

0,55 |

-0,02 |

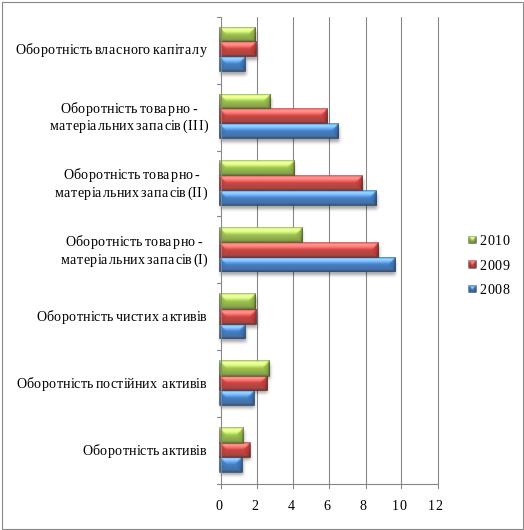

Рис. 4.1. Динаміка показників ділової активності ВАТ «АЛЬФА» за 2008-2010 роки

Оборотність кредиторської заборгованості ВАТ «АЛЬФА» в 2008 році становила 14.57 разів, в 2009 році цей показник зріс до рівня 22,44 разів, в 2010 році цей показник знизився до рівня 6,20 разів.

Середній період погашення кредиторської заборгованості змінювався аналогічно до попереднього показника так в 2008 році він становив 25,05 днів, в 2009 році показник поліпшився до 16,27 днів, в 2010 році показник погіршився до рівня 58,90 днів.

Оборотність активів ВАТ «АЛЬФА» в 2008 році становила 1,23 разів, в 2009 році цей показник дещо зріс до рівня 1,63 разів, в 2010 році цей показник знизився до рівня 1,32 разів.

Оборотність постійних активів ВАТ «АЛЬФА» в 2008 році становила 1,88 разів, в 2009 році цей показник зріс до рівня 2,64 разів, в 2010 році цей показник зріс до рівня 2,73 разів.

Оборотність чистих активів ВАТ «АЛЬФА» в 2008 році становила 1,44 разів, в 2009 році цей показник зріс до рівня 1,99 разів, в 2010 році цей показник знизився до рівня 1,97 разів.

Оборотність товарно - матеріальних запасів (I) ВАТ «АЛЬФА» в 2008 році становила9,64 разів, в 2009 році цей показник знизився до рівня 8,76 разів, в 2010 році цей показник знизився до рівня 4,51 разів, що нижче ніж в 2008 році (9,64).

Оборотність товарно - матеріальних запасів (II) ВАТ «АЛЬФА» в 2008 році становила 8,63 разів, в 2009 році цей показник знизився до рівня 7,90 разів, в 2010 році цей показник знизився до рівня 4,10 разів, що нижче ніж в 2008 році (8,63).

Оборотність товарно - матеріальних запасів (III) чистих активів ВАТ «АЛЬФА» в 2008 році становила 6,58 разів, в 2009 році цей показник знизився до рівня 5,90 разів, в 2010 році цей показник знизився до рівня 2,79 разів, що нижче ніж в 2008 році (6,58).

Середній період обороту товарно - матеріальних запасів ВАТ «АЛЬФА» змінювався наступним чином в 2008 році він становив 42,31 днів, в 2009 році показник знизився до 46,18 днів, в 2010 році показник знизився до рівня 89,05 днів.

Тривалість фінансового циклу в 2008 році становила 38,02 днів, в 2009 році показник знизився до рівня 42,15 днів, в 2010 році показник знизився до рівня 65,81 днів.

Оборотність готової продукції ВАТ «АЛЬФА» в 2008 році становила 51,92 разів, в 2009 році цей показник зріс до рівня 54,83 разів, в 2010 році цей показник знизився до рівня 11,08 разів.

Оборотність власного капіталу ВАТ «АЛЬФА» покращувалася на протязі досліджуваного періоду так в 2008 році вона становила 1,44 разів, в 2009 році показник поліпшився до 1,99 разів, в 2010 році показник знизився до рівня 1,97разів.

Аналіз показників ділової активності свідчить про наступне: ділова активність ВАТ «АЛЬФА» на протязі 2008-2010 років підвищувалася, оскільки всі показники ділової активності покращилися. Слід зазначити, що показники оборотності товарно-матеріальних запасів та середній період їх обороту були найвищі в 2008 році, але все-таки показники 2010 року нижчі від значень 2009 року.

Аналіз динаміки показників прибутковості ВАТ «АЛЬФА» за 2008-2010 роки представлено в таблиця 4.2 та на рисунку 4.2.

Рентабельність – один із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання капіталу у процесі виробництва. Коефіцієнти рентабельності – система показників, які характеризують здатність підприємства створювати необхідний прибуток в процесі своєї господарської діяльності. Коефіцієнти (показники) рентабельності визначають загальну ефективність використовуваних активів і вкладеного капіталу.

Таблиця 4.2

Аналіз динаміки показників прибутковості ВАТ «АЛЬФА» за 2008-2010 роки

№ п/п |

Показник |

Алгоритм розрахунку |

2008 |

2009 |

2010 |

Відхилення |

|

07/06 |

08/07 |

||||||

1 |

Рентабельність продажу, % |

Прибуток від операційної діяльності/ Чиста виручка від реалізації |

1,97 |

2,56 |

4,62 |

0,59 |

2,06 |

2 |

Рентабельність виробництва (основної діяльності), % |

Прибуток від операційної діяльності / Собівартість реалізованої продукції |

2,2 |

2,84 |

5,09 |

0,64 |

2,25 |

3 |

Рентабельність сумарного капіталу, % |

Чистий прибуток / Загальна вартість активів (середньорічна) |

2,33 |

3,55 |

3,47 |

1,22 |

-0,08 |

4 |

Рентабельність чистих активів, % |

Чистий прибуток / (Вартість активів (середньорічна) - Короткострокові зобов'язання (середньорічні)) |

2,73 |

4,32 |

5,18 |

1,59 |

0,86 |

5 |

Рентабельність оборотного капіталу, % |

Прибуток від операційної діяльності / Вартість оборотного капіталу (середньорічна) |

7 |

10,92 |

11,88 |

3,92 |

0,96 |

6 |

Рентабельність власного капіталу, % |

Чистий прибуток / Величина власного капіталу (середньорічна) |

2,73 |

4,33 |

5,18 |

1,6 |

0,85 |

7 |

Показник зміни валових продаж, % |

(Виручка за звітний період - Виручка за попередній період) / Виручка за попередній період |

41,36 |

43,11 |

4,14 |

1,75 |

-38,97 |

8 |

Показник валового доходу, % |

Валовий доход / Виручка від реалізації |

8,77 |

8,16 |

7,59 |

-0,61 |

-0,57 |

9 |

Показник чистого прибутку, % |

Чистий прибуток / Виручка від реалізації |

1,58 |

1,81 |

2,18 |

0,23 |

0,37 |

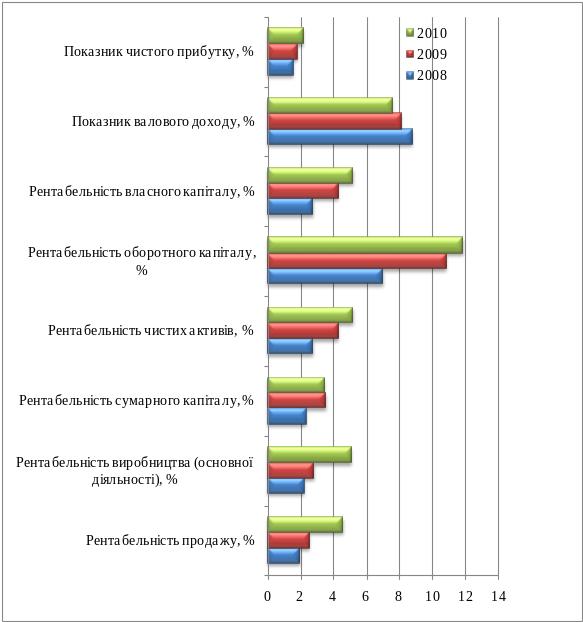

Рентабельність продажу ВАТ «АЛЬФА» в 2008 році становила 1,97 %, в 2009 році цей показник зріс до рівня 2,56%, в 2010 році цей показник зріс до рівня 4,62%.

Рентабельність виробництва (основної діяльності) ВАТ «АЛЬФА» в 2008 році становила 2,2%, в 2009 році цей показник зріс до рівня 2,84%, в 2010 році цей показник зріс до рівня 5,09%. Рентабельність сумарного капіталу ВАТ «АЛЬФА» в 2008 році становила 2,33%, в 2009 році цей показник зріс до рівня 3,55%, в 2010 році цей показник знизився до рівня 3,47%, проте значення показника нижче ніж в 2008 році (2,33 %).

Рис. 4.2. Динаміка показників прибутковості

ВАТ «АЛЬФА» за 2008-2010 роки

Рентабельність чистих активів ВАТ «АЛЬФА» в 2008 році становила 2,73%, в 2009 році цей показник зріс до рівня 4,32%, в 2010 році цей показник зріс до рівня 5,18%, проте значення показника вижче ніж в 2008 році (2,73%).

Рентабельність оборотного капіталу ВАТ «АЛЬФА» в 2008 році становила 7,0%, в 2009 році цей показник зріс до рівня 10,92%, в 2010 році цей показник зріс до рівня 11,88%, проте значення показника вижче ніж в 2008 році (7,0%).

Рентабельність власного капіталу ВАТ «АЛЬФА» в 2008 році становила 2,73%, в 2009 році цей показник суттєво підвищився до рівня 4,33%, в 2010 році цей показник покращився до рівня 5,18%, але це значення більше від значення 2008 року(2,73%).

Показник зміни валових продаж ВАТ «АЛЬФА» в 2008 році становив 41,36%, в 2009 році цей показник підвищився до рівня 43,11 %, в 2010 році цей показник різко погіршився до рівня 4,14 %, але це значення на порядок менше від значення 2008 року(41,36%).

Показник валового доходу ВАТ «АЛЬФА» в 2008 році становив 8,77 %, в 2009 році цей показник знизився до рівня 8,16%, в 2009 році цей показник знизився до рівня 7,59 %.

Показник чистого прибутку ВАТ «АЛЬФА» в 2008 році становив 1,58%, в 2009 році цей показник покращився до рівня 1,81%, в 2010 році цей показник покращився до рівня 2,18 %.

Можна зробити наступні висновки, що до показників прибутковості:

в 2010 році всі показники прибутковості знаходилися на найвищому рівні, це пов’язано з високим рівнем чистого прибутку в 2010 році;

в 2008 році показники прибутковості були найнижчі, це пов’язано з тим, що чистий прибуток в 2008 році знизився майже вдвічі, але всі показники мали позитивні значення;

в 2009 році відбулося поліпшення всіх показників прибутковості, за винятком показника валового доходу(%), але вони залишилися дещо нижчими ніж в 2008 році.

Отже, ВАТ «АЛЬФА» за 2008-2010 роки працювало прибутково.

Але все ж необхідно покращення якості та ефективності фінансового управління та фінансового планування.