Особенности заключения договора страхования

Договор страхования является основным документом, заключаемым между страховщиком и страхователем и удостоверяющим действительность сделки страхования. По договору страхования одна сторона (страховщик) обязуется при наступлении страхового случая выплатить страховое возмещение или страховую сумму страхователю или иному лицу (выгодоприобретателю), правомочному на ее получение, а другая сторона (страхователь) обязуется уплатить страховые взносы в установленные сроки и выполнять другие условия договора.

Основными видами договоров страхования являются: имущественный, личный и ответственности. По договору имущественного страхования может быть застрахован риск утраты (гибели) или повреждения имущества, находящегося во владении, пользовании, распоряжении страхователя (или выгодоприобретателя), либо ущерба их имущественным правам, в том числе риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателей. По договору личного страхования застрахованным является риск причинения вреда жизни или здоровью страхователя либо другого названного в договоре лица а также достижения ими определенного возраста или наступления в их жизни иного предусмотренного договором страхования случая. По договору страхования ответственности может быть застрахован риск ответственности по обязательствам, возникающим в случае причинения страхователем вреда жизни, здоровью или имуществу других лиц, или ответственности по д0говору.

Для заключения договора страхования между субъектами страховых отношений должно быть достигнуто соглашение по поводу существенных условий договора.

Договор страхования заключается на основании заявления страхователя, представленного либо в письменной, либо в устной форме. В письменной форме подача заявления осуществляется путем заполнения специального бланка. При этом страхователь должен не только ответить на все вопросы в заявлении, но и сообщить известные ему сведения, имеющие существенное значение для суждения о степени страхового риска. Страховщик вправе в любой момент проверить правильность и полноту сведений, сообщаемых страхователем при заключении договора страхования, а также состояние застрахованного объекта. Страхователь несет ответственность за полноту и достоверность сообщаемых им сведений.

В данном пункте курсовой работы приводятся основные существенные условия договора страхования по конкретному виду страхования. На основании данных таблицы 1 (Приложение1) согласно заданного варианта заполняется заявление страхователя (Приложение 13) и договор страхования (Приложение 14)

1.3 Порядок определения страховой суммы и страховой премии

Страховая сумма (лимит ответственности) установленная в законе, акте Президента Республики Беларусь или договоре страхования денежная сумма, в пределах которой, если иное не предусмотрено в законе, акте Президента, страховщик обязан произвести страховую выплату при наступлении страхового случая.

Страховая стоимость действительная стоимость имущества или предпринимательского риска. Страховой стоимостью считается:

для имущества его действительная стоимость в месте нахождения в день заключения договора страхования;

для предпринимательского риска убытки от предпринимательской деятельности, которые страхователь понес бы при наступлении страхового случая.

Страховая оценка — критерий оценки страхового риска. Характеризуется системой денежных измерителей объекта страхования, тесно увязанных с вероятностью наступления страхового случая. В международной практике вместо термина "страховая оценка" применяется термин страховая стоимость.

В соответствии с внутренними распорядительными документами страховой организации страховая сумма определяется следующим образом.

S – страховая сумма, руб.

Со – страховая стоимость, руб.

Кк – корректирующий коэффициент.

Данные для определения страховой суммы принимаются на основании заданного варианта из таблицы 2 (Приложение 2).

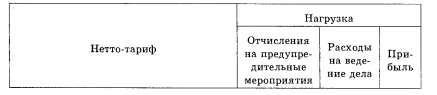

Страховой тариф ставка страхового взноса с единицы страховой суммы.

Страховой тариф, по которому заключается договор страхования, носит название брутто-тариф. Он устанавливается в абсолютном денежном выражении, в процентах или промилле от страховой суммы в заранее обусловленном временном интервале (сроке страхования). В его состав входят нетто-тариф и нагрузка. Состав брутто-тарифа целесообразно представить в виде схемы.

Страховой тариф, или брутто-ставка (Тб) , по своей структуре состоит из нетто- ставки (Тн) и нагрузки( Н ), т.е.

![]()

Нетто-ставка на дожитие

nPx – вероятность дожития лица в возрасте х лет до возраста (x+n)

Нетто-ставка на случай смерти

dx – количество умирающих при переходе от возраста х к возрасту х+1

ᵞn – дисконтируемый множитель

lx – количество лиц, доживших до возраста х лет.

Дисконтирующий множитель

Нетто-ставка ( Тн ) в рисковом страховании включает основную часть ( Т0 ) и рисковую надбавку ( Тр) .

Тн=То+Тр

Основная часть нетто-ставки ( Т0 ) ,

Sb – средняя величина страхового возмещения на один страховой случай по договорам данного вида;

S – средняя страховая сумма на один договор страхования;

q – вероятность наступления страхового случая.

Нетто-ставка рисковая рассчитывается по формуле

а – коэффициент, зависящий от вероятности ᵞ

n- количество заключенных договоров

Общая нагрузка

где Нвд – часть нагрузки, обеспечивающая поступление средств на финансированиерасходов на ведение дела;

Нпм - часть нагрузки, обеспечивающая поступление средств на финансированиемероприятий по предупреждению наступления страховых случаев;

Нпр- часть нагрузки, обеспечивающая поступление средств на формирование прибыли страховщика ,так называемая «прибыль в тарифах».

Брутто-тариф

Данные для определения базового страхового тарифа берутся в соответствии с заданным вариантом, видом страхования в таблице 3 (приложение 3).

Страховой взнос (страховая премия) сумма денежных средств, подлежащая уплате страхователем страховщику за страхование.

S – страховая сумма, руб.;

Тб – базовый страховой тариф;

К1, К2, К3 – уточняющие коэффициенты (таблица 4).