Основні види котирування валюти

Визначення курсу валюти називається її котируванням. Головне котирування включає визначення курсу покупця (покупки) і курсу продавця (продажу), відповідно до яких банк купує і продає іноземну валюту на національну. За рахунок різниці між цими курсами (маржі) банк покриває свої видатки на здійснення обмінних операцій та одержує прибуток.

При прямому котируванні курс (вартість одиниці) іноземної валюти висловлюється в національній валюті, тобто валюта, що продається, співвідноситься з валютою, що купується.

Приклад 7.1. Банк встановив наступний курс долара США: покупка - 2,112 гр. од., продаж - 2,132 гр. од. Визначити: а) скільки гр. од. можна отримати за 250 дол. США; б) скільки доларів США можна купити на 200 тис. гр. од.

Розв'язання:

![]()

При використанні непрямого котирування вартість одиниці національної валюти виражається в іноземній валюті.

При непрямому котируванні, на відміну від прямого, курс покупки іноземної валюти буде більшим курсу її продажу.

Приклад 7.2. Банк у Лондоні встановив наступний курс долара США: продаж - 2,2510 дол. США за фунт стерлінгів; покупка - 2,2520 дол. США за фунт стерлінгів. Визначити: а) скільки фунтів стерлінгів можна отримати за 1000 дол. США; б) скільки доларів США можна отримати за 1000 фунтів стерлінгів.

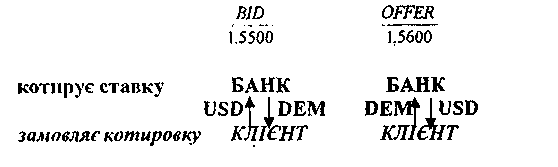

Сторони Bid і Offer і розмір маржі в котируванні валютних курсів. На валютному ринку банки котирують валютні курси з використанням двох сторін - bid і offer:

Bid - це курс купівлі. За котировкою bid банк купує базову валюту, в нашому випадку USD долари США, продає валюту, що котирується, тобто німецькі марки.

Offer - це курс продажу. За котировкою offer банк продає базову валюту - долари, а купує німецькі марки.

У визначенні дій, які необхідно здійснити з базовою валютою за стороною bid чи стороною offer, важливе значення мас: хто і кому котирує валютний курс. Як правило, комерційні банки котирують курс своїм клієнтам -компаніям, фізичним особам, однак на міжбанківському ринку банки котирують один одному. Вищенаведене правило відноситься до банку, що котирує курс.

Для полегшення розуміння і запам'ятовування сторін bid і offer наведемо наступну схему:

Припустимо, що клієнт банку тримає валютний рахунок у доларах США, але за умовами угоди повинен заплатити за поставлене обладнання німецькі марки. Виставляючи банку платіжне доручення в німецьких марках проти свого доларового рахунку, клієнт фактично просить здійсниш йому конверсію доларів у необхідні для закупки обладнання марки. Банк виконує конверсію за котировкою bid, купуючи у клієнта долари (шляхом списання їх з рахунку клієнта) і продаючи йому марки (зараховуючи їх на рахунок клієнта і здійснюючи платіж).

Це правило застосовується також і в діяльності банківських обмінних пунктів. Різниця між правою та лівою стороною котировки називається спред (spread) або маржа (margin) і служить основою для отримання банком прибутку за протилежними угодами з клієнтами або іншими банками. Маржа (спред) може розглядатись як "плата за послуги".

Зміна у маржі залежить від декількох причин.

• Статус контрагента. Розмір банківської маржі ширше для клієнтів банка, ніж для інших банків на міжбанківському ринку.

Ринкова кон'юнктура. В умовах нестабільного курсу, що швидко змінюється, розмір маржі звичайно більший.

Валюта, що котирується, і ліквідність ринку. Розмір маржі більший при котировці банком валюти, що рідко вживається або за угодами на менш ліквідному ринку.

Сума угоди. На світових валютних ринках банки котирують стандартні спреди в 5 пунктах за угодами на середньо ринкові суми від 1 до 10 млн. доларів проти німецької марки, японської ієни, фунта стерлінгів, швейцарського франка.

Характер відносин між контрагентами. Якщо між банками-контрагентами протягом ряду років склались стійкі позитивні відносини, відсутні випадки невиконання умов угод, дилери банків добре знають один одного, то розмір маржі може бути більш вузьким.

Відкрита валютна позиція. Відкрита валютна позиція - це неспівпадання вимог (активів) і зобов'язань (пасивів) в іноземній валюті для учасника валютного ринку (банку, компанії).

Позиція буває довгою і короткою. Довга позиція означає перевищення вимог в іноземній валюті над зобов'язаннями і позначається знаком "+".

Коротка позиція - перевищення зобов'язань в іноземній валюті над вимогами, позначається знаком "- ".

Будь-яка валютна позиція означає загрозу ризику зміни валютних курсів і, як наслідок, можливі прибутки або збитки. Як правило, для зручності відкрита валютна позиція враховується у базовій валюті.

Стратегія валютного арбітражу

Валютний арбітрам - є операцією з купівлі-продажу валюти і наступною оберненою угодою з метою отримання прибутку від різниці валютних курсів. Арбітраж може працювати на основі котирування двох видів - прямого і непрямого.

Валютний арбітраж буває часовим і просторовим, простим є складним. Простий валютний арбітраж це арбітраж, який здійснюється з двома валютами. Складний або непрямий арбітраж не арбітраж, що проводиться з великою кількістю валют на різних ринках.

У сучасній Україні отримав розповсюдження просторовий арбітраж: Прибуток виникає через різницю в курсах на різних валютних ринках. У нормальних умовах валютний арбітраж належить за своїми макроекономічними наслідками до позитивних явищ, бо сприяє вирівнюванню ринкових курсів валют. Вивчення географії валютних котирувань дозволяє виявити точки відносно більш дешевої купівлі іноземної валюти.

Часовий валютний арбітраж - це операція, яка здійснюється з метою отримання прибутку від різниці валютних курсів у часі. Часовий арбітраж - отримання прибутку за рахунок відкриття спекулятивних позицій за одним курсом з наступним закриттям після закінчення певного часу (від декількох хвилин до декількох місяців) за курсом, який змінився. Цей найбільш розповсюджений сьогодні вид валютного арбітражу передбачає розрахунок дилера на позитивну зміну курсу і характеризується прийняттям ризику збитків при відкрито валютних позицій.

Арбітражні конверсійні операції (валютний арбітраж) пов'язані з відкриттям валютним дилером спекулятивної валютної позиції за рахунок банку з метою отримання прибутку при зміні валютного курсу. Як правило, позиції відкриваються в круглих сумах базової валюти.

Довга позиція (тобто купівля) відкривається в очікуванні росту курсу валюти.

Коротка позиція (тобто продаж) відкривається в очікуванні зниження курсу валюти.

За тривалістю валютні позиції, що створюються для проведення арбітражних операцій, поділяються на два види.

Денна позиція - дилер відкриває і закриває позиції протягом робочого дня з розрахунками на одну дату валютування. При цьому мінімальною кількістю угод може бути дві (одна - за покупкою валюти, інша - за продажем), максимальна кількість год обмежується лише фізичною можливістю дилера їх укладати Стратегія мінімізації валютного ризику передбачає обов'язкове закриття денних .позицій на дану дату валютування.

У розрахунку на значну зміну курсу стратегічна позиція відкривається і тримається до закриття протягом певного періоду часу (від декількох днів до декількох місяців).

Ризик збитків при несприятливій зміні валютного курсу тут значно вищий, тому розмір стратегічної позиції, як правило, набагато менший звичайної денної.

Арбітражний прибуток вкрай нестабільний, конверсійні операції пов'язані з ризиком залишитись у неприкритій позиції (із затримкою перепродажу в якій-небудь ланці).

На відміну від арбітражних операцій, які передбачають відкриття ризикових позицій, ряд конверсійних операцій здійснюється не за рахунок банку, а за рахунок клієнтів - клієнтські конверсії. Порядок здійснення клієнтських конверсій передбачає здійснення двох конверсій - внутрішньої та зовнішньої.

Банки і компанії, що є учасниками валютного ринку, за ступенем впливу на валютні курси та процентні ставки поділяються на 2 групи.

Маркет-мейкери (market makers) - великі банки та фінансові компанії, що визначають поточний рівень валютного курсу до процентних ставок за рахунок значної частки своїх операцій загальному об'ємі ринку.

При визначенні маркет-мейкерів неповне значення має не абсолютний розмір самого банку, а його частка в операціях ринку, тобто здатність, встановлюючи ціну, впливати на ринок. Маркет-мейкери встановлюють поточний рівень курсу шляхом проведення операцій один з одним і з менш великими банками, що є користувачами ринку. Маркет-мейкери часто використовують брокерські фірми для встановлення своїх двосторонніх котировок - наприклад, великий банк може одночасно поставити через брокера заявку на купівлю і заявку на продаж, задавши тим самим поточний рівень курсу.

Невеликі банки та фінансові компанії використовують для своїх операцій той курс, який для них встановлюють маркет-мейкери, тобто вони є користувачами ринку - маркет-юзерами (market users).

Основною функцією маркет-мейкерів є здійснення ними котировок для малих банків, а роль малих банків - маркег-юзерів - полягає в прийнятті або неприйнятті котировок маркет-мейкерів. Таким чином, маркет-мейкери котирують ціну (make price), а маркет-юзери - беруть ціну (take price).

Визначення крос-курсу валют

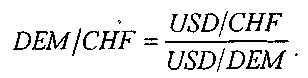

Крос-курс - це курс обміну між двома валютами, за винятком долара США. До числа найбільш активних ринків комерційних операцій за крос-курсами належать: німецька марка до японської ієни DEM/JPY, фунт стерлінгів до німецької марки GBP/DEM, німецька марка до швейцарського франка DEM/CHF, німецька марка до французького франка DEM/FRF тощо. До крос-курсів належить також курс німецької марки до гривні. Якщо хтось хоче обміняти італійські ліри на бразильські крузейро, то йому важко обійтись без посередництва долара. Тут ніби повторюється історія виникнення грошей у вигляді загального еквівалента. Тому при котируванні валют використовується також поняття їхнього крос-курсу - співвідношення між курсами двох валют щодо третьої. Крос-курс щодо валют, об'єм торгівлі в яких незначний, часто важко отримати у чистому вигляді, тому угоду здійснюють через долар США.

Однією з особливостей крос-курсів є те, що курси між валютами можуть котируватися по-різному, залежно від того, який банк проводить котирування.

Розглянемо три способи розрахунку крос-курсів з урахуванням того, чи є котировки валют до долара прямими або непрямими. При цьому пропонується користуватись простим для запам'ятовування правилом множення і ділення дробів, у вигляді яких можна представити запис курсу валют. При цьому не слід сприймати написання USD/DEM буквально, як дріб. Це просто загальноприйняте в міжнародній практиці позначення валютного курсу. Якби курс долара до німецької марки зображувався у вигляді дробу, то значенню курсу 1,5520 (або кількості марок за один долар) відповідав би запис DEM / USD.

Розрахунок крос-курсу для валют з прямими котировками до долара, (тобто долар є базою котировки для обох валют).

Наприклад, треба знайти крос-курс німецької марки та швейцарського франка - DEM/CHF. Застосовуючи правило дробів, спробуємо вивести формулу отримання співвідношення DEM/CHF у вигляді написання дробу DEM/CHF шляхом використання прямих доларових курсів, німецької марки і швейцарського франка:

Якщо USD/CHF = 1,2810, a USD/DEM = 1,5350, то крос курс DEM/CHF складе 1,2810/1,5350 = 0,8345 з округленням до пункту.

Таким чином, якщо долар США є базою котировки для обох валют, то для знаходження їх крос-курсу слід розділити доларові курси цих валют.

Розрахунок крос-курсу для валют з прямою і непрямою котировкою до долару де долар є базою котировки для однієї з валют.

Наприклад, потрібно знайти крос-курс фунта стерлінгів до німецької марки GBP/DEM. Тут курс GBP/USD є непрямою котировкою, а курс USD/DEM - прямою:

GBP/DEM = GBP/USD USD/DEM.

Прийнявши, що курс GBP/USD = 1,5720, а курс USD/DEM = 1,5350, отримаємо крос-курс фунта до марки: 1,5720 \ 350 = 2,4130 з округленням до пункту.

Таким чином, наступне правило розрахунку крос-курсів таке: якщо долар є базою котировки тільки для однієї з валют, то необхідно перемножити доларові курси цих валют.

Розрахунок крос-курсу для валют з непрямими котировками до долара СІЛА, де долар є валютою котировки для обох валют.

У цьому випадку правило вказує: якщо долар є валютою котировки для обох валют, то для знаходження їх крос-курсу необхідно поділити доларові курси цих валют.

Дані способи застосовуються для розрахунку середнього крос-курсу, однак у дійсності будь-які курси котируються банками у вигляді двосторонньої котировки bid і offer. Наприклад, клієнту банку, що має валютний рахунок у німецьких марках, потрібно купити 100 тис. фунтів стерлінгів для оплати контрактних поставок, і він хоче знати, яка сума буде списана з його рахунку в німецьких марках.

Банк прокотирує йому курс фунта стерлінгів до німецької марки у вигляді двосторонньої котировки:

![]() Оскільки

базовою валютою є фунт стерлінгів, то

зі сторони

bid

банк буде купувати фунти стерлінгів

проти німецьких марок,

а зі сторони offer

- продавати фунти. Відповідно клієнт

купить

у банку 100 тис. фунтів стерлінгів за

курсом 2,4200 (сторона offer),

сплативши

за них 242 тис. німецьких марок.

Оскільки

базовою валютою є фунт стерлінгів, то

зі сторони

bid

банк буде купувати фунти стерлінгів

проти німецьких марок,

а зі сторони offer

- продавати фунти. Відповідно клієнт

купить

у банку 100 тис. фунтів стерлінгів за

курсом 2,4200 (сторона offer),

сплативши

за них 242 тис. німецьких марок.

У реальній міжнародній практиці для ліквідних ринків валютні дилери часто розраховують крос-курси більш простим способом: вони беруть середню з кожних котировок доларового курсу валют, шляхом множення або ділення отримують середній крос-курс цих валют і потім розсувають спред від середнього значення.

Наприклад, для розрахунку згаданого вище крос-курсу фунта стерлінгів до німецької марки валютний дилер взяв би середній курс фунта стерлінгів до долара - 1,57225 і помножив його на середній курс долара до німецької марки - 1,53825: 1,57225 1,53825 = 2,4185 (з округленням до піпса).

При котируванні крос-курсу у вигляді подвійної котировки він встановив би сторони bid і offer на 5 пунктів вище і нижче середнього значення: GBP/DEM = 2,4180-2,4190.

Складний спосіб розрахунку спреду крос-курсу особливо актуальний для неліквідних кросів, ринок угод яких розвинений слабо або практично відсутній.

Приклади розрахунку крос-курсів

Приклад 7.3. Банк у проголосив наступне котирування валют: долар США/гр. од. - 2,112 - 2,132; німецька марка/гр. од. -1,628 - 1,635. Визначити крос-курс долара США до німецької марки.

Розв’язання. Якщо клієнт хоче купити долари США за німецькі марки, йому спочатку треба продати марки за гр. од. за курсом 1,628. Отже, при цій операції

![]() Після

цього на отримані гр. од. потрібно купити

долари США

за курсом 2,132. У цій операції 1 дол. США

= 2,132 гр. од. Отже:

Після

цього на отримані гр. од. потрібно купити

долари США

за курсом 2,132. У цій операції 1 дол. США

= 2,132 гр. од. Отже:

![]() Таким

чином, крос-курс долара до німецької

марки (курс продажу)

буде дорівнювати 1,3096.

Таким

чином, крос-курс долара до німецької

марки (курс продажу)

буде дорівнювати 1,3096.

Якщо клієнт хоче продати долари США за німецькі марки, йому спочатку треба продати долари за гр. од. за курсом 2,112. При цьому

1 дол. США = 2,11 гр. од.

Потім на отримані гр. од. потрібно купити німецькі марки за курсом 1,635. При цьому

![]() Отже:

Отже:

![]()

Форвард-курс (форвардний курс) визначає очікувану вартість валюти через певний період часу і є ціною, за якою дана валюта продається або купується за умови її постачання на певну дату в майбутньому.

Теоретично форвардний курс валюти може дорівнювати її курсу спот, однак на практиці він завжди виявляється або вище, або нижче курсу спот. Якщо форвардний курс вище курсу спот, він є сумою курсу спот і відповідної різниці (форвардної маржі), що в даному випадку називається премією. Якщо форвардний курс нижче курсу спот, він є курсом спот, від якого віднята форвардна маржа, що називається в цьому випадку дисконтом.

Отже, форвардний курс відрізняється від курсу спот на величину форвардної маржі. Маржа може бути у вигляді премії, тоді форвардний курс вище курсу спот, або у вигляді дисконту (скидки). У такому випадку форвардний курс нижчий ніж курс спот.

Форвардна валютна угода застосовується, головним чином, для страхування платежів. Ціни на форвардному ринку в умовах стабільної економіки та вільного переміщення капіталу пов'язані з різницею в процентних ставках. Форвардний (розрахунковий) курс повинен дорівнювати відношенню процентних ставок за міжбанківським кредитом, помноженому на курс спот.

Форвардні операції діляться на два види: угоди аутрайт І угоди своп. Операція аутрайт означає, що продавець зобов'язується продати, а покупець - купити валюту в установлений строк за зафіксованим наперед курсом. Угоди своп - комбінація двох протилежних конверсійних операцій з різними датами валютування.

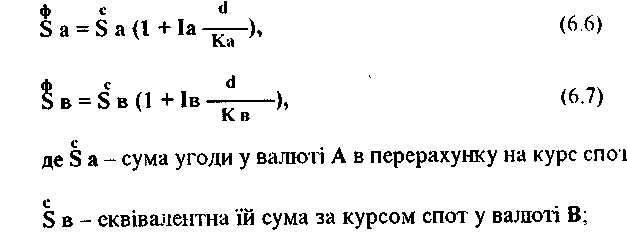

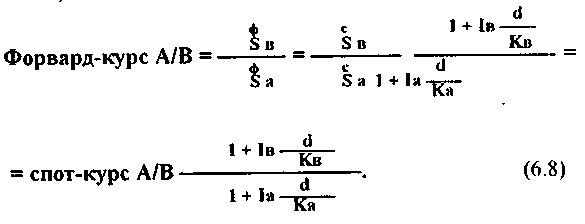

Теоретичний беззбитковий форвардний курс може бути визначений з урахуванням процентних ставок за валютами, з яки ми проводяться форвардні операції. При цьому форвардний курс валюти А до валюти В при прямій котировці буде дорівнювати:

де S а - сума форвардної угоди у валюті А;

S в - еквівалентна їй сума у валюті В.

Ці суми можна уявити наступним чином з урахування нарахування відсотків за простою ставкою:

1

1

Іа і Ів - процентні ставки за валютами А і В;

d - термін форвардної угоди;

Ка і Кв - тривалість процентного року при розрахунку відсотків за валютами А і В.

Отже,

Приклад 7.5. Курс долара США до гр. од. певної країни І піший 1880 гр. од. Процентні ставки на грошовому ринку дорівнюють 200% за операціями в гр. од. і 15% за операціями в домрах США. Визначити теоретичні 90-дений і 180-дений форвардний курси долара США до гр. од., якщо тривалість процентної о року становить за грошовими одиницями 365 днів, а за доларами США - 360 днів.

Розв в’язання. При терміні форвардної угоди 90 днів:

Форвардна маржа, що є в даному випадку премією, буде дорівнювати:

Премія = 2706 - 1880 = 826 гр. од. за дол. США. При терміні форвардної угоди 180 днів

форвардна маржа (премія) буде дорівнювати:

Премія = 3474 - 1880 = 1594 гр. од. за дол. США.

Реально форвардні курси не котируються як такі. Валютні дилери працюють лише з форвардними маржами (преміями або дисконтами), причому значення форвардної маржі даються для курсу покупки і курсу продажу. Оскільки курс покупки повинен бути завжди нижче курсу продажу, за значеннями форвардної маржі можна відразу визначити, як котирується валюта - з премією або дисконтом. Якщо значення форвардної маржі для курсу покупки будуть більше її відповідних значень для курсу продажу, валюта котирується з дисконтом, якщо менше - з премією. Форвардний курс буде дорівнювати курсу спот плюс премія або курс спот мінус дисконт.

Приклад 7.6. На валютному ринку наступні дані котирування валют для форвардних угод:

-

Термін

Долар / гр. од.

Долар/німецька марка

Спот

1860-1890

1,7550-1,7560

1 місяць

90-125

5-3

2 місяці

185-225

17-15

3 місяці

310-340

28-25

Визначити, як котирується долар США до гр. од. і німецької марки та його форвардний курс до гр. од. і німецької марки для 3-місячних угод.

Роз в’язання. Для курсу долара до гр. од. форвардна маржа для курсу покупки менше, ніж для курсу продажу. Отже, долар США котирується до гр. од. з премією і його форвардний 3-мі-сячний курс буде дорівнювати:

![]()

Для курсу долара до марки форвардна маржа для курсу покупки більше, ніж для курсу продажу. Отже, долар США котирується до німецької марки з дисконтом і його форвардний 3-місячний курс буде дорівнювати:

У якості основи для визначення форвардної маржі на практиці звичайно використають її значення, які одержуються з урахуванням близького форвардного курсу, що визначається виходячи з наступних міркувань. Вважається, що сума у валюті В, яка котирується, еквівалентна відповідній сумі у валюті А, яка котирується, - перерахована за наближеним форвардним курсом для прямого котирування, буде дорівнювати сумі у валюті В за курсом спот, збільшеній (зменшеній) на суму відсотків, що була б отримана для суми у валюті В за курсом спот, розміщеній па термін форвардної угоди за ставкою процентів, яка дорівнює абсолютній величині різниці процентних ставок за валютами А і В для тривалості процентного року, рівній 360 дням.

З наведеного раніше виразу для теоретичного беззбиткового форвардного курсу можна зробити висновок: якщо ставка відсотків за валютою А буде вище ставки відсотків за валютою В, що котирується, форвардний курс валюти А буде меншим її спот-курсу, тобто валюта А буде котируватися з дисконтом. У цьому випадку сформульоване припущення можна записати математично в такому вигляді:

![]()

де Рв - сума у валюті, що котирується В; НКФ - наближений курс форвард; КС - курс спот;

Іа і Ів ставки відсотків за валютами А і В. Звідси одержуємо, що наближений курс форвард буде дорівнювати:

![]()

А форвардна маржа:

![]()

Якщо ставка відсотків за валютою А, що котирується, буде нижче ставки відсотків за валютою В, що котирується, форвардний курс валюти А буде більшим її курсу спот і приблизно буде дорівнювати:

Форвардна маржа (премія) буде при цьому дорівнювати:

![]()

Приклад 7.7. Визначити наближену форвардну маржу 1 форвардний курс для умов прикладу 6.5.

Розв в’язання.

При терміні угоди 90 днів

![]()

ПКФ = 1880 + 870 = 2750 гр. од. за дол. США. При терміні угоди 180 днів

180 ФМ (премія) = (200 - 15)180/360*1880 = 1739 гр. од. за дол. США,

ПКФ = 1880 + 1739 = 3619 гр. од. за дол. США.

Прибутковість форвардних операцій можна оцінити у вигляді еквівалентної річної ставки відсотків. При цьому відношення прибутку від форвардної операції до вкладеної суми вважається рівним відношенню форвардної маржі до форвардного курсу. Використовуючи формулу для ефективної річної ставки простих відсотків при тривалості процентного року 360 днів, одержуємо:

![]()

Приклад 7.8. Визначити прибутковість форвардної операції для умов прикладів 6.5 і 6.7.

Роз в’язання. Для терміну угоди 90 днів при використанні (третинного форвардного курсу (приклад 6.5) прибутковість операції буде дорівнювати:

![]()

При використанні наближеного курсу форвард (приклад І) прибутковість становитиме:

![]()

Для терміну угоди 180 днів при теоретичному форвардному курсі прибутковість операції буде дорівнювати:

![]()

Для наближеного курсу форвард прибутковість становить:

![]()

В Україні у зв'язку з низькою насиченістю ринку інформацією про поточні валютні курси, а також поточні процентні ставці на міжбанківські гривневі депозити процес розрахунку форвардних пунктів проводиться дилерами самостійно, і отримані значення можуть суттєво відрізнятись у різних банках.

Для простоти запам'ятовування знаходження форвардного курсу дилери використовують наступне правило "східців":

Якщо форвардні пункти ростуть зліва направо (котировка bid менше котировки offer), то для знаходження курсу-аутрайт для дати валютування, віддаленішої, ніж спот, форвардні пункти подаються до курсу спот:

![]()

Якщо форвардні пункти зменшуються зліва направо (сторона bid більше сторони offer), то для знаходження курсу аутрайт для дати валютування, віддаленішої, ніж спот, форвардні пункти вираховуються з курсу спот:

Іноді можна зустріти котировку форвардних пунктів у вигляді - 4/ + 4, що означає "навколо паритету" (round par.).

Це відбувається, якщо процентні ставки для двох валют на даний період рівні, а також фактично рівні форвардний і спот курси.

Форвардний курс у даному випадку становитиме:

Перераховані вище правила розрахунку курсу аутрайт діють для форвардних строків (термінів більших, ніж спот). Для угод з датою валютування "завтра" або навіть "сьогодні", які ближчі, ніж дата спот, застосовуються зворотні правила розрахунку курсу аутрайт.

Якщо форвардні пункти зростають зліва направо, то для знаходження курсу аутрайт для дати валютування раніше, ніж спот, форвардні пункти міняються місцями і вираховуються з курсу спот.

Якщо форвардні пункти зменшуються зліва направо (сторона bid більше сторони offer), то для знаходження курсу аутрайт до споту форвардні пункти міняються місцями та додаються до курсу спот.

Для розрахунку форвардних крос-курсів застосовуються ті ж правила, що і для знаходження крос-курсів спот, тобто необхідно перемножити або розділити доларові форвардні курси валют.

В операціях опціон клієнт сплачує банку невелику премію та одержує право купити валюту в будь-який день встановленого угодою періоду за зафіксованим при укладенні угоди курсом або відмовитися від купівлі-продажу, якщо виконання угоди за визначеним курсом у даному інтервалі часу виявиться для нього більш невигідним, ніж втрата коштів на премію. При сприятливому курсі виконання угоди дозволяє не тільки компенсувати витрати на премію, а й одержати певний прибуток.

Крім американського варіанта опціону, зміст якого викладений вище, існує ще й європейський, який відрізняється тим, що операція купівлі-продажу може відбуватися не тільки в межах визначеного інтервалу часу, а у заздалегідь установлений день.

Своп (англ. swop - міняти, на жаргоні валютного ринку - угода "купи-продай") є валютною операцією, що поєднує купівлю валюти на умовах спот у замін на національну з наступними викупами. Операція свот здійснюється з метою придбання валюти, необхідної для міжнародних розрахунків, підтримки певних залишків на поточних рахунках, диверсифікації валютних резервів, тобто перевід резервів з однієї валюти в іншу. Валютний своп - це комбінація двох протилежних конверсійних угод на однакову суму з різними датами валютування. Щодо свопу, то дата виконання найближчої угоди називається датою валютування, а дата виконання більш віддаленої за терміном зворотної угоди - датою завершення свопу. Свопи, як правило, укладаються на термін до 1 року.

Якщо найближча конверсійна угода є купівлею валюти (базової, як правило), а більш віддалена - продажем валюти, такий своп називається "купив/продав", а якщо навпаки, то "продав/купив".

Суть валютної операції своп полягає в обміні між двома банками на визначений час двох валют з поверненням .один одному в кінці угоди початкових валют. Операція своп є різновидом репорту або депорту, тобто комбінацією готівкового продажу і термінової купівлі валюти або навпаки.

Репорт (франц. report) є терміновою угодою, при якій власник цінних паперів або валюти продає їх банку (на біржі) із зобов'язанням наступного викупу через певний строк за новою, більш вищою ціною (курсом). Різниця між продажною і покупною ціною складає фактичну плату за кредит. Ця різниця також називається репорт. Процентний дохід від укладення капіталу в домовленість репо визначається за формулою:

![]()

де Д - сума процентного доходу, грн.;

К - сума капіталу, грн.;

п - процентна ставка за домовленістю РЕПО, %;

t - кількість днів угоди за репортом;

360 - кількість днів у фінансовому році.

Приклад.

Процентний

дохід від вкладення 100 тис. дол. США в

одноденній домовленості репо при ставці

7,2% річних складає 20 дол. СІЛА:![]()

Звичайно, забезпеченням операції репорту є державні цінні папери, серед яких найбільш привабливими є державні короткострокові облігації.

Депорт (франц. deport) є терміновою угодою, протилежною репорту. Депорт укладається (як правило, на біржі) у розрахунку на зниження курсу цінних паперів (валюти) з метою отримання прибутку у вигляді курсової різниці.