Мероприятия по осуществлению контроля маркетинга

Контролируемые характеристики |

Мероприятия |

Деятельность службы маркетинга |

Проверка соответствия организационной структуры этой службы требованиям целей и задач предприятия.

Мероприятия по обеспечению интенсификации деятельности на рынке, снижению затрат, повышению гибкости и т.д. |

Расходы на маркетинг |

Анализ структуры абсолютных и удельных расходов на рекламу, стимулирование сбыта, паблик рилейшенз, распределение товаров. |

Общие расходы |

Анализ абсолютных значений общих затрат, обоснование путей их снижения, формирование планов расходов. |

План расходов |

В первую очередь исследование расходов на маркетинг, принимая во внимание результаты сравнительного анализа отклонений фактических показателей от плановых. Анализ расходов с учетом их назначения:

|

Оборот |

Анализ оборота с учетом развития объемов и ценности поставок. Анализ оборота по группам продуктов, по покупателям, областям (регионам) Потребления, путям сбыта, отраслям. Исследование воздействия маркетинговых мероприятий на оборот (возможность снижения цен, расходов на рекламу и т.д) |

Расходы/оборот |

Анализ всех расходов на маркетинг по отношению к плановым и фактическим объемам оборота |

Распределение |

Исследование рациональности применяемых структур распределения товара и необходимости торговых посредников (оптовая, розничная торговля) |

Внешняя среда |

Анализ внешней среды и разработка мероприятий по адаптации деятельности службы маркетинга к возможным изменениям ее основных факторов этой среды. |

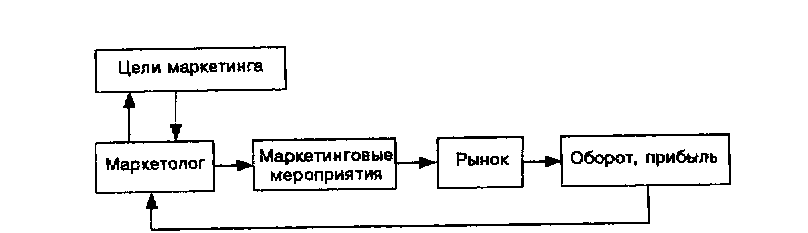

Перспективной является открытая система контроля маркетинга, так как она ориентирована на более объективную оценку факторов окружающей среды, влияющих на отклонения плана маркетинга, и облегчает идентификацию причин отклонений в случае наличия ошибок при установлении величин плановых показателей

В процессе осуществления маркетинг-контроллинга, проведения аналитической работы и прогнозирования показателей используются методы стратегического и оперативного анализа: АВС-анализ, SWОT-анализ, портфолио-анализ (портфельный), GAP-анализ, маржинальный анализ и другие методы. GAP-анализ относится к классическим инструментам долгосрочного планирования.

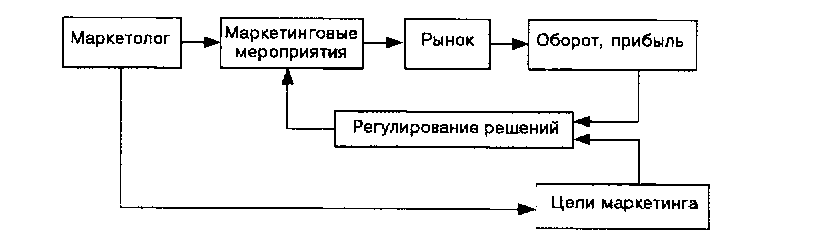

Рис. 6. Схема закрытой системы контроля маркетинга

Рис. 7. Схема открытой системы контроля маркетинга

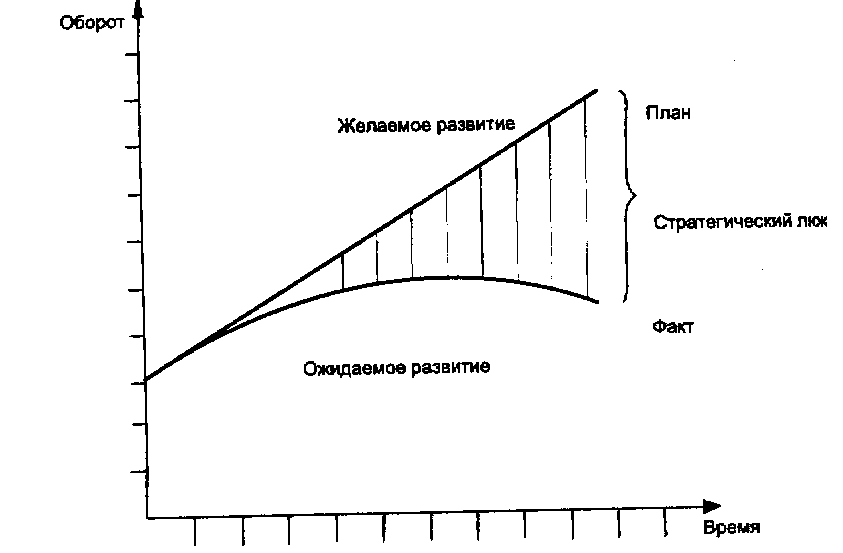

Сущность GAP-анализа (анализ «люков»; с англ. gap — разрыв) заключается в установлении отклонений от желательного тренда развития тех или иных показателей, характеристик от ожидаемого. Метод предусматривает количественное сравнение экстраполированных или модифицированных целевых величин при условии, что осуществляемая политика предприятия не будет меняться. Наличие стратегических «люков» в деятельности фирмы характеризует неудовлетворительную работу служб маркетинга и контроллинга и может приводить к снижению гарантий эффективной долгосрочной деятельности фирмы (рис. 8).

Рис. 8. Метод GAP-анализа в маргетинг-контроллинге

Контроллинг наряду с контролем включает и аудит маркетинговой деятельности.

Аудит — это вид деятельности, осуществляемый компетентным независимым лицом, заключающийся в сборе и оценке фактов, информации, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения), и в подготовке на основе установленных критериев вывода о качественной стороне экономического поведения этого объекта. Следовательно, под аудитом понимаются независимая проверка и составление заключения о финансовой отчетности предприятия. Главная цель аудита в предпринимательских структурах — это определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Первые независимые аудиторы появились в акционерных компаниях Европы уже в XIX в. Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы).

Исторической родиной аудита считается Англия, где с 1844 г. выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Все попытки организации в России института аудита (в 1889,1912,1928 гг.) оказались неудачными.

Во время мирового экономического кризиса 1929—1933 гг. резко ужесточились требования к качеству аудиторской проверки и ее целям, увеличилась рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

До конца 40-х годов аудит занимался в основном проверкой документации, подтверждающей записанные денежные операции, и правильной группировкой этих операций в финансовых отчетах. Это был так называемый подтверждающий аудит.

После 1949 г. независимые аудиторы стали больше внимания уделять вопросам внутреннего контроля в компаниях, полагая, что при эффективной системе внутреннего контроля вероятность ошибок будет незначительной, а финансовые данные — достаточно полными и точными. Аудиторские фирмы начали больше заниматься консультационной деятельностью, чем непосредственно аудиторскими проверками. Такой аудит получил название системно-ориентированного.

Третий этап развития аудита — ориентация на возможный риск при проведении проверок или при консультировании, на предупреждение и избежание риска. Это аудит, при котором исходя из условий бизнеса клиента проверка проводится выборочно, в основном там, где риск ошибки или мошенничества максимальный.

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

возможность получения необъективной информации со стороны администрации в случаях конфликта между ней и пользователями этой информации (собственниками, инвесторами, кредиторами);

зависимость последствий принятых решений (а они могут быть весьма значительны) от качества информации;

необходимость специальных знаний для проверки информации;

частое отсутствие у пользователей информации доступа доя оценки ее качества.

Все это привело к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги — это услуги посредников, устанавливающих достоверность информации о различных процессах в организации.

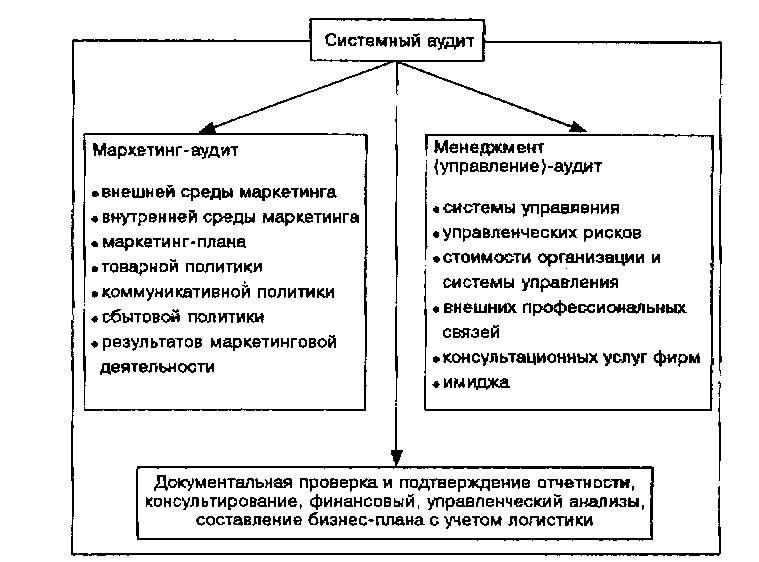

Для российской экономики характерен системный аудит: экономический, финансовый, управленческий, экологический, социальный, правовой, маркетинговый (рис. 9).

В отличие от методов диагностики системный аудит основан на системе стандартов, в том числе международных стандартов учета, Гражданском кодексе РФ и других нормативных документах. Системный аудит призван заменить диагностику, так как он включает ее и оказывает широкий спектр услуг.

В настоящее время системный аудит только начинает осуществляться на отдельных этапах маркетинга предприятия. На практике его часто подменяют диагностикой, т.е. выявлением тенденций развития предприятия, определением сильных и слабых сторон его деятельности.

В сфере маркетинга процесс независимого непрерывного наблюдения за состоянием всей маркетинговой системы в условиях постоянно меняющейся окружающей среды применяется аудит, который называется маркетинг-аудитом.

Маркетинг-аудит, или стратегический контроль системы маргетинга, — всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка) внешней среды маркетинга, стратегий и отдельных видов маркетинговой деятельности фирмы и ее подразделений. Маркетинг-аудит можно рассматривать как средство осуществления стратегического маркетинг-контроллинга. Предметом маркетинг-аудита являются цели, программы маркетинга, их осуществление, деятельность службы маркетинга, состояние факторов окружающей среды, маркетинговые решения.

Рис. 9. Объекты системного аудита

Цель маркетинг-аудита заключается в обнаружении узких мест в системе маркетинга, а также формирование плана рекомендаций для руководства по повышению эффективности маркетинговой деятельности и принятию маркетинговых решений.

Процесс маркетинг-аудита включает три основных этапа. Первый этап связан с изучением и определением фактического состояния системы маркетинга, отношений между ее субъектами. Второй этап — оценка выявленных фактов о состоянии системы маркетинга. На третьем этапе вырабатываются окончательные рекомендации по улучшению маркетинговой деятельности в будущем.

Маркетинг-аудит как инструмент выявления нарушений в системе маркетинга можно классифицировать на следующие составляющие:

аудит методов — развития методов планирования, контроля, обеспечения информацией;

аудит маркетинга-микса — исследование соответствия маркетинга-микса стратегии маркетинга;

аудит стратегий — проверка основополагающих предпосылок, стратегических целей, содержания выводов о выбранных стратегиях;

аудит форм организации (структуры) маркетинга — ревизия полноты соответствия организационной структуры задачам маркетинга, возможностей координации и регулирования с помощью имеющейся (применяемой) организационной структуры.

При организации и планировании кампаний маркетинг-аудита необходимо учитывать основные принципы аудиторских проверок: всеобъемлемость, системность, независимость, периодичность.

Всеобъемлемость заключается в охвате аудитом всей маркетинговой системы, всех видов маркетинговой деятельности.

Системность аудита выражается в упорядочении и охвате внешней среды, внутренней среды маркетинга, функций и всех подсистем маркетинга, разработке плана мероприятий краткосрочного и долгосрочного регулирования маркетинговой деятельности,

Независимость аудита характеризуется возможностью использования различных способов ревизий (самоаудит, перекрестный аудит, аудит вышестоящей организацией, аудит специализированной аудиторской компанией, внешний аудит, внутренний аудит и т.д.), выбираемых самостоятельно для объективной оценки эффективности маркетинговой деятельности,

Периодичность аудита означает проведение ревизий независимо от возникновения проблем (например, снижения продаж) в системе маркетинга, т.е. осуществление аудита посредством регулярно повторяющихся мероприятий.

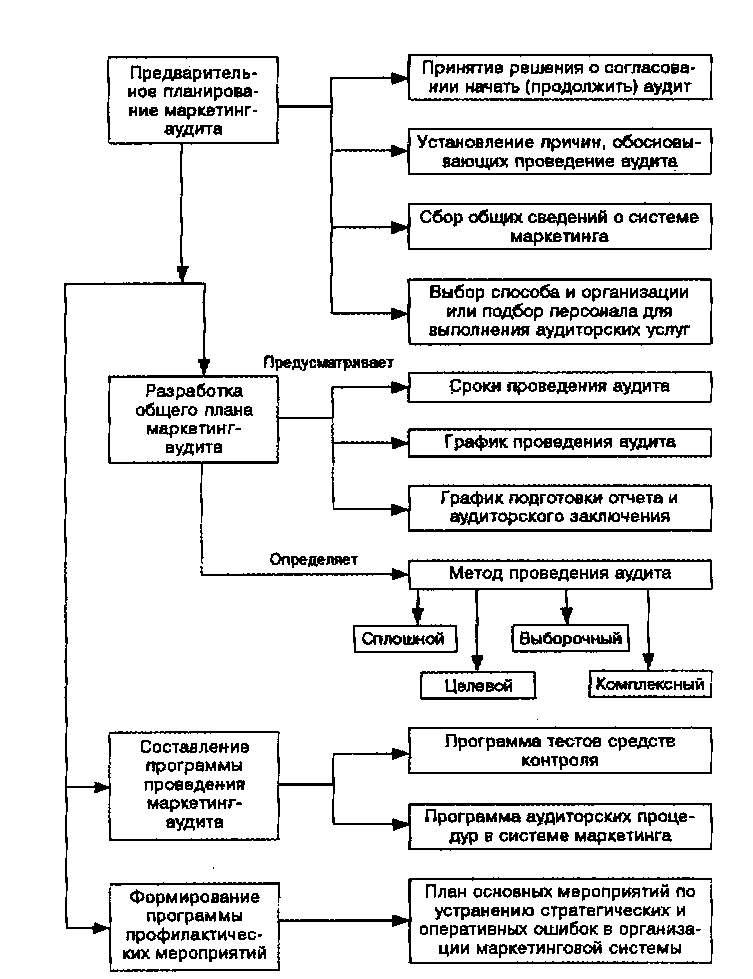

Планирование маркетинг-аудита — важнейшая процедура в организации и проведении аудиторской проверки состояния маркетинговой системы. Основными этапами составления плана являются: предварительное планирование, разработка общего плана маркетинг-аудита, составление программы проведения маркетинг-аудита, формирование программы профилактических мероприятий в системе маркетинга (рис. 10.). Перед началом разработки плана оцениваются затраты времени и денежные средства для осуществления, а также формируется перечень подлежащих опросу подразделений (лиц) и разрабатываются опросные карты.

План маркетинг-аудита может включать следующие разделы: ревизия среды маркетинга; ревизия стратегии маркетинга; ревизия структуры деятельности службы маркетинга; ревизия систем маркетинга (маркетинговой информации, планирования маркетинга, результатов маркетинговой деятельности, затрат и прибыльности); ревизия маркегинга-микса; ревизия системы маркетинг-контроллинга.

Разработанный план мероприятий по устранению выявленных ошибок в организации маркетинговой системы должен периодически контролироваться, для чего указываются ответственные лица и дата проверки его выполнения.

Рис. 10. Планирование маркетинг-аудита