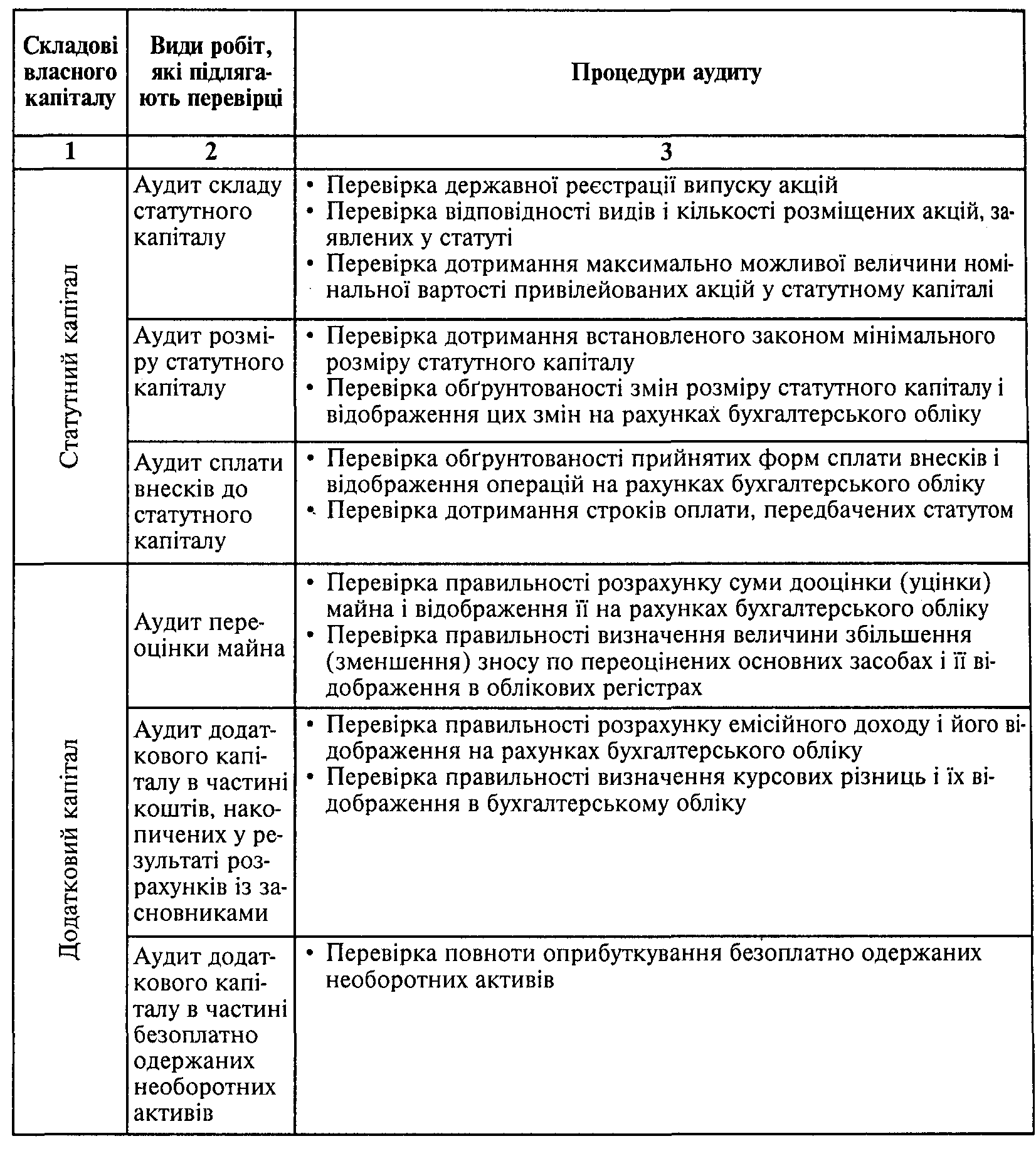

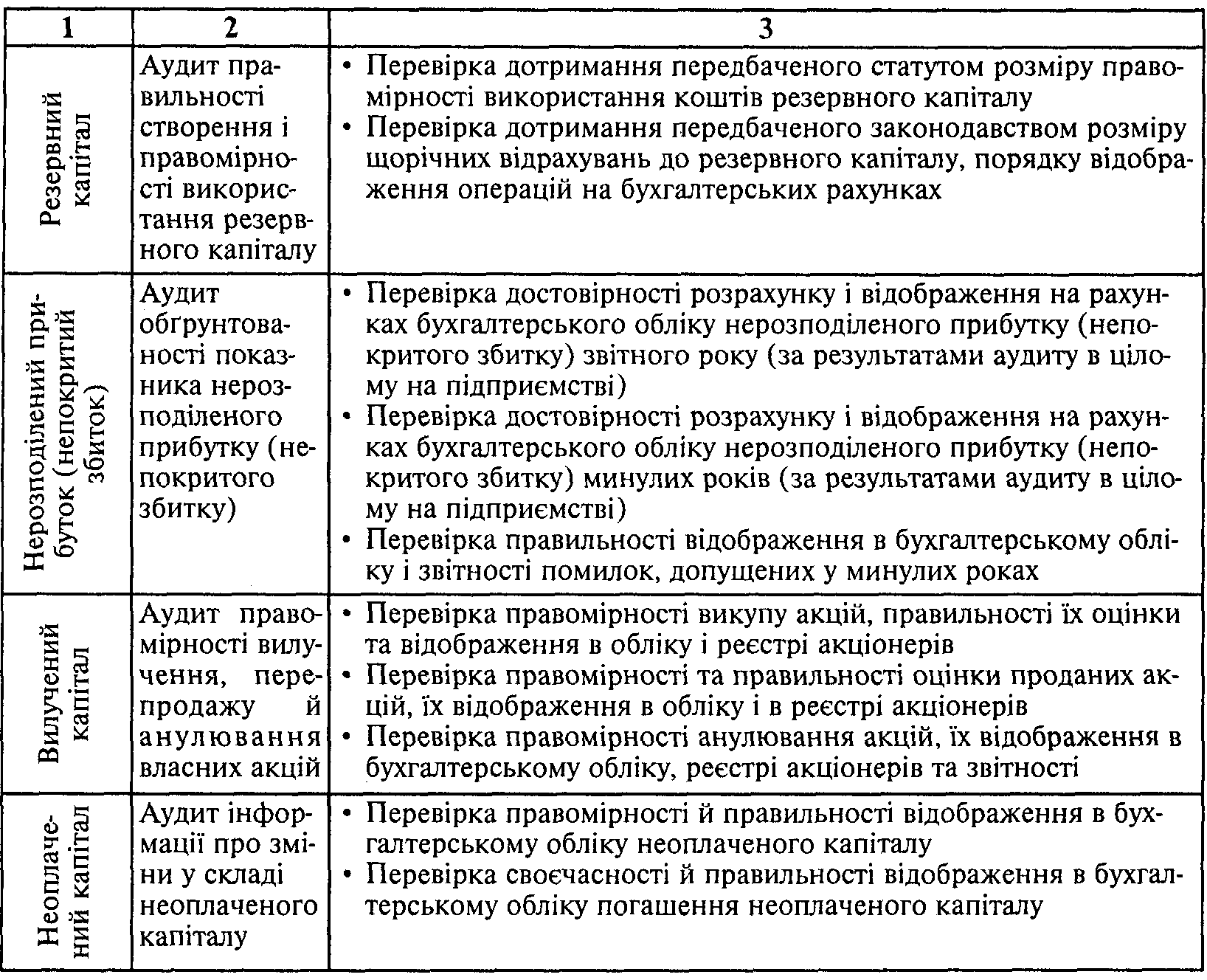

2 Предметна область, види робіт і процедури аудиту власного капіталу

Із метою якісного проведення аудиту установчих документів і власного капіталу в обов'язковому порядку досліджуються такі документи:

статут суб'єкта господарювання;

патент для суб'єктів малого підприємництва;

протоколи зборів засновників;

свідоцтво про державну реєстрацію;

документи, пов'язані з приватизацією та акціонуванням підприємств;

документи, що підтверджують права власності засновників на майно, яке вноситься в оплату придбаних ними акцій при державній реєстрації товариства за участю державних чи муніципальних підприємств;

свідоцтва про реєстрацію в органах статистики, Державної податкової адміністрації, Пенсійному фонді, у Фонді зайнятості, Фонді соціального страхування, Фонді обов'язкового медичного страхування, в екологічних фондах;

договори на банківське обслуговування;

зареєстровані зміни до установчих документів;

проспект емісії;

реєстр акціонерів (для акціонерних товариств);

рішення Ради директорів або правління;

накази і розпорядження виконавчої дирекції;

ліцензії і дозволи на певні види діяльності;

листування із засновниками та акціонерами;

журнали реєстрації видачі довіреностей і повноважень при реєстрації, перереєстрації, ліквідації, реорганізації дій іншим особам (окрім керівника) суб'єкта господарювання;

внутрішні положення;

документи, які підтверджують внесення часток засновників до статутного капіталу в грошовій, натуральній, нематеріальній формах чи у вигляді цінних паперів (виписки банку, прибуткові касові ордери, акти оприбуткування майна, переданого в натуральній формі, як внесок до статутного капіталу);

методики оцінки часток, що вносяться до статутного капіталу в натуральній, і нематеріальній формах;

звітність за початковий період діяльності суб'єкта господарювання після державної реєстрації, на дату його реорганізації та за останній звітний період.

Спираючись на завдання, поставлені перед аудитором, установлюють види робіт і процедури аудиту власного капіталу, які необхідно виконати для досягнення поставленої мети.

3 Мета та особливості проведення аудиту приватизації

Мета аудиту об’єктів приватизації – визначення обгрунтованості способу приватизації, віднесення підприємства, що приватизується, до відповідної групи (встановлюються Законом України «Про державну програму приватизації»), оцінка його вартості, встановлення факту дотримання чинного законодавства у процесі приватизації.

У процесі аудиту об’єктів приватизації перевіряється:

включення відповідного об'єкта до опублікованого у виданнях державних органів приватизації, місцевій періодиці списку об'єктів, які підлягають приватизації;

наявність схваленого рішення щодо приватизації об'єкта на підставі поданої заяви та у відповідності із завданнями Державної програми приватизації;

правильність формування комісії з приватизації;

додержання термінів затвердження її складу державним органом приватизації;

проведення аудиторської перевірки фінансової звітності (крім об'єктів малої приватизації);

правильність складання і дотримання термінів затвердження плану приватизації чи плану розміщення акцій відкритих акціонерних товариств, створених в процесі приватизації і корпоратизації, та майнових комплексів підприємств, їх структурних підрозділів і нерухомого майна, а також у подальшому його реалізацію;

стан обліку цілісних майнових комплексів підприємств, їх структурних підрозділів та нерухомого майна, що є державною власністю, а також майна, яке не увійшло до статутних фондів господарських товариств, створених у процесі приватизації.

Основними джерелами інформації для аудиту об’єктів приватизації є:

баланс станом на дату приватизації і на останню звітну дату

акт перерахунку в гривні у разі приватизації до грошової реформи, передаточний баланс;

звіт про фінансові результати підприємства за останні два роки,

звіт про власний капітал;

матеріали останньої повної інвентаризації;

баланс до матеріалів останньої повної інвентаризації та протокол засідання інвентаризаційної комісії;

наказ по Фонду (підприємству) про проведення інвентаризації, оцінки майна;

довідка про відображення в бухгалтерському обліку операцій щодо використання позикових коштів;

відомості індексації ;

методичні роз'яснення щодо здійснення аудиторських перевірок фінансового стану підприємств, які приватизуються;

копія ліцензії аудиторської фірми;

акт про завершення капітального ремонту та витрати на завершення капремонту основних засобів;

довідка про довгострокові фінансові вклади з розшифровкою їх видів;

статут та установчий договір;

довідка з податкової інспекції про надані підприємству пільги.

Аудитори перевіряють правильність обліку сировини, матеріалів, тари, палива, виробничих запасів, обліку витрат на виробництво, реальність сум дебіторської та кредиторської заборгованості, зазначених у балансі; аналізують облік фінансування капітальних вкладень за термінами освоєння, рух коштів на рахунках банків, склад статутного фонду, правильність віднесення сум на статутний фонд (капітал), обчислення прибутків і збитків. Зазначені вимоги Фонду державного майна України мають бути обов'язково відбиті в аудиторському висновку.

Аудитор виступає як експерт в оцінці вартості об'єктів приватизації. Для цього він користується затвердженими Кабінетом Міністрів України методиками та діє згідно з рішенням органу приватизації (Фонд держмайна).