Зм 8 Аудит організації обліку та фінансової звітності

1 Склад та елементи фінансової звітності, її якісні аспекти

2 Формальна та аналітична перевірка звітності

3 Аудит організації обліку та облікової політики підприємства

4 Порядок складання аудиторського висновку

1 Склад та елементи фінансової звітності, її якісні аспекти

Річна фінансова звітність підприємства складається з таких форм:

Балансу (Форми №1);

Звіту про фінансові результати (Форми №2);

Звіту про рух грошових коштів (Форми №3);

Звіту про власний капітал (Форми №4);

Приміток до фінансової звітності (Форми №5);

Додатків до приміток до річної фінансової звітності.

При формуванні квартальної фінансової звітності складаються тільки перші дві форми.

Для того щоб фінансова звітність була зрозумілою для користувачів, вона повинна містити дані про:

підприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідну інформацію за звітний період і аналогічний період попереднього року;

облікову політику підприємства та її зміни;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спільних підприємствах;

виявлені помилки минулих років та пов’язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію, розкриття якої передбачено положеннями (стандартами) бухгалтерського обліку.

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами). Стаття наводиться у фінансовій звітності, якщо відповідає таким критеріям:

• існує ймовірність надходження або вибуття майбутніх економічних вигод, пов’язаних із цією статтею;

• оцінка статті може бути достовірно визначена.

До фінансової звітності входять показники діяльності філій, представництв, відділень та інших відокремлених підрозділів підприємства.

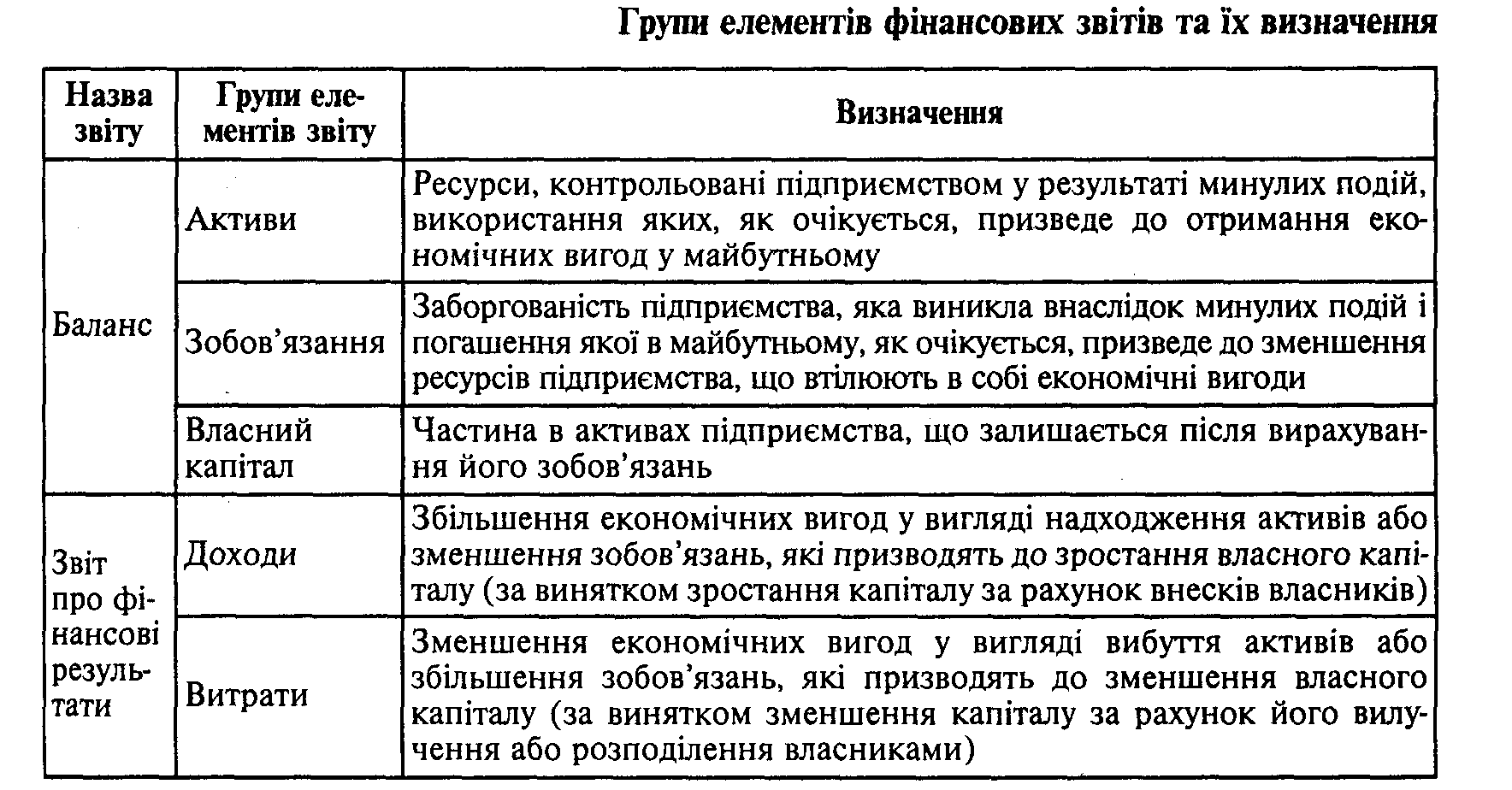

Фінансові звіти відображають фінансові результати операцій та інших подій, об’єднуючи їх в основні групи за економічними характеристиками. Виділяють п’ять груп елементів фінансових звітів: активи, власний капітал і зобов’язання – у Балансі, доходи і витрати – у Звіті про фінансові результати.

Підтвердження достовірності фінансової звітності відбувається шляхом вибіркової перевірки за основними її якісними аспектами:

наявність чи існування - полягає в тому, щоб переконатися, що активи, зобов’язання та власний капітал підприємства, які відображені в балансі дійсно існують на дату складання звітності, а доходи і витрати, відображені у звіті про фінансові результати, дійсно мали місце на протязі звітного періоду;

повнота - потрібно впевнитися, що всі операції пов’язані із об’єктом перевірки відображені у обліку у повному обсязі, жодна не пропущена і в кінці звітного періоду вони включені до фінансової звітності;

вимір - полягає у правильному застосуванні натуральних, трудових і грошових вимірників у процесі обліку.

права і зобов’язання - потрібно впевнитися, що активи та зобов’язання підприємства визнані на певну дату у відповідності до всіх встановлених норм та правил (зокрема, орендовані та прийняті на відповідальне зберігання активи не відображені у складі власних);

оцінка - перевірити чи конкретний об’єкт оцінений у відповідності із встановленими нормами та вимогами (за собівартістю, чистою реалізаційною, справедливою вартістю та ін.);

наведення і розкриття - потрібно підтвердити правильність класифікації та відображення об’єкта аудиту у фінансовій звітності та на рахунках бухгалтерського обліку;

факт події - потрібно впевнитися, що господарські операції, відображені в обліку, дійсно відбулись у звітному періоді.