Зм 5 Планування аудиту

1 Порядок укладання договору на проведення аудиту

2 Вивчення системи внутрішнього контролю

3 Визначення аудиторського ризику та рівня суттєвості

4 Складання плану та програми аудиту

1 Порядок укладання договору на проведення аудиту

Закон України «Про аудиторську діяльність» визначає право замовника на вільний вибір аудитора. У договорі визначаються такі розділи: предмет і термін перевірки; обсяг аудиторських послуг; розмір і умови оплати; відповідальність сторін.

В аудиторській практиці на підприємствах України застосовують два підходи оформлення договорів:

1) генеральний договір (на проведення аудиту);

2) окремі незалежні один від одного договори на кожен вид послуг, що виконуються для одного замовника.

При визначенні вартості послуг слід врахувати:

обсяг документів, що перевіряється;

кількість зайнятих аудиторів;

термін проведення робіт.

Для визначення вартості аудиторських послуг застосовуються чинні на даний момент в Україні форми і види їх оцінки:

акордна оплата - сума оплати за всю роботу визначається після ознайомлення аудитора з особливостями діяльності клієнта, оцінки орієнтовного аудиторського ризику і приблизної трудомісткості роботи;

почасова оплата - найпоширеніша на ринку аудиторських послуг у всіх країнах. У цьому випадку при виникненні непередбачених обставин та збільшення трудомісткості аудиторської перевірки прямопропорційно змінюється вартість робіт. Почасова оплата базується на оцінці вартості однієї години (дня) роботи аудитора і залежить від його кваліфікації;

відрядна оплата застосовується, як правило, при поновлюванні бухгалтерського обліку. Розрахунок проводиться виходячи із визначення вартості однієї операції, виконаної аудитором, або вартості однієї операції звітності;

оплата за результатами - аудитор відмовляється від наперед визначеної суми за надану послугу, а встановлює оплату у вигляді частки від зекономлених для клієнта фінансових ресурсів, що були виявлені в результаті визначення помилок і неточностей при веденні бухгалтерського обліку, оформленні документації, сплати податків тощо. Як правило, встановлюється певний відсоток від економії;

комбінована оплата - це будь-які комбінації із вищенаведених форм і видів оплати аудиторських послуг. Наприклад, в угоді, крім акордної оплати, визначений відсоток від економії або резерв на непередбачені обставини.

Найбільшого застосування в аудиторській практиці набув метод визначення вартості послуг виходячи з оцінки фактично затраченого часу на проведення аудиту (надання послуг) одним або кількома аудиторами. Договірна ціна послуг, включаючи ПДВ розраховується за формулою:

Ц=((В*Т*К)*(1+Д))*1,2

де В – вартість однієї години роботи аудитора,

Т – кількість годин роботи;

К – кількість аудиторів;

Д – рентабельність, % до фактичної вартості робіт.

2 Вивчення системи внутрішнього контролю

Система внутрішнього контролю (СВК) забезпечує достовірність інформації підприємства, збереження грошових та матеріальних цінностей, підвищення ефективності господарювання, відповідність системи внутрішнього аудиту вимогам законодавчих та нормативно-правових актів і норм, зменшення витрат на проведення зовнішнього аудиту.

Одним із основних принципів реалізації вимог внутрішнього контролю є запобігання недостовірній інформації, зловживанням і крадіжкам, що обумовлює структуру і напрями внутрішнього контролю. Так, на підприємствах малого бізнесу функції внутрішнього контролю може виконувати керівник, а на великих підприємствах - контрольно-ревізійні відділи.

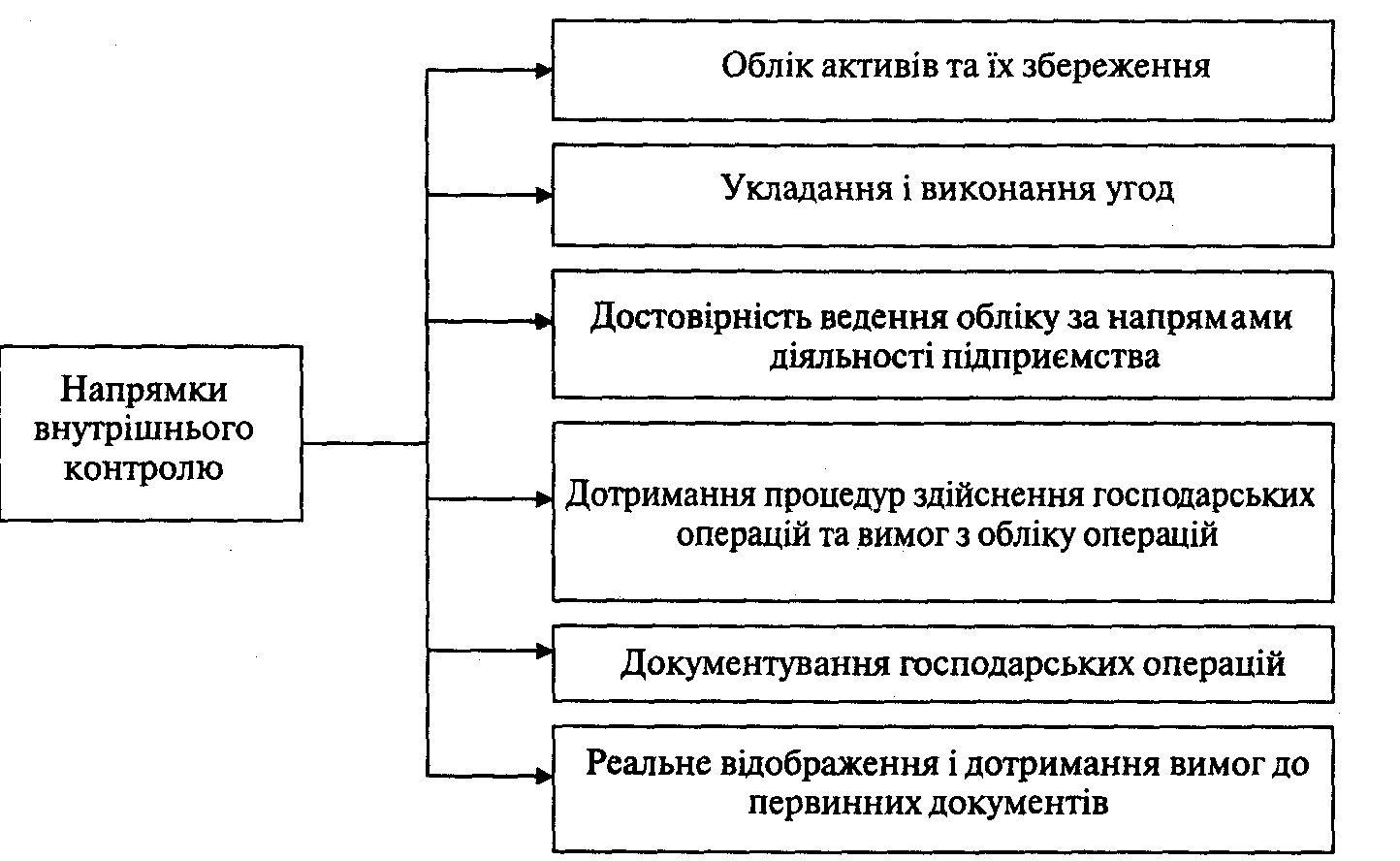

Основні напрями контролю на підприємстві наведені на рис. 1.

Рис. 1 – Основні напрямки внутрішнього контролю

Здійснення внутрішнього контролю передбачає застосування спеціальних процедур:

розподіл прав, обов'язків, відповідальності;

документування господарських операцій та їх санкціонування;

фінансову та статистичну звітність;

план рахунків та інструкцій з бухгалтерського обліку;

інвентаризація і документальний контроль.

Перевіряючи систему внутрішнього аудиту, необхідно сформувати свою попередню думку про його стан на підприємстві, ступінь дотримання законодавчих та нормативно-методичних актів, положень, інструкцій і розпоряджень керівництва, а також облікової політики.

Аудитор вивчає систему внутрішнього контролю за її елементами:

середовище контролю;

процедури контролю;

моніторинг контролю;

процес оцінки ризиків суб’єкта господарювання;

інформаційні системи.

У процесі перевірки системи внутрішнього аудиту слід встановити:

реальність та достовірність господарських операцій;

повноту відображення у бухгалтерських документах господарських операцій, що мали місце обліку на момент перевірки;

правильність визначення вартісної оцінки основних та оборотних засобів та їх класифікації;

дотримання періодичності проведення господарських операцій;

правильність підрахунку підсумків за зведеними документами та перенесення їх у облікові реєстри.

Для оцінки ефективності системи внутрішнього аудиту використовується так званий кумулятивний ефект позитивних і негативних його сторін.

Однією з найпоширеніших форм дослідження результатів системи внутрішнього аудиту є анкети, які передбачають перелік традиційних основних питань про суб'єкти і прийоми аудиту з відповіддю «так» чи «ні». Вони розробляються за наступними напрямками:

1) анкета вивчення середовища аудиту (контролю);

2) анкета вивчення системи бухгалтерського обліку;

3) анкета процедур внутрішнього аудиту (контролю).