3. Мінімізація ризику фінансового портфелю підприємства

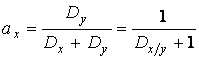

Наведені вище вирази для дисперсії сумарного доходу дозволяють розглянути проблему диверсифікації інвестицій і ризику ще в одному аспекті, а саме, – визначити структуру портфеля, яка мінімізує дисперсію, а, отже, ризик. Для знаходження мінімуму дисперсії повернемось до формул, що її визначають. Якщо припустити, що немає статистичної залежності між доходами від окремих видів інвестицій, то знайти оптимальну у вказаному сенсі структуру портфеля не так вже й складно. Припустимо, що портфель, як і раніше, складається з двох видів паперів Х та Y. Їх частки у портфелі складають ах та 1–ах, а дисперсії Dxта Dy. Загальна дисперсія визначається за формулою (6.4). Оскільки ця функція є неперервною, то застосуємо стандартний метод визначення екстремуму. Нагадаємо, що мінімальне значення дисперсії суми має місце, коли:

(10.7) |

де

|

,

, .

.За наявності кореляції між показниками доходів звернемось до (6.5). Мінімум цієї функції має місце, коли:

(10.8) |

|

,

,Як видно з наведених формул, розрахункова величина частки одного з паперів може за деяких умов виявитись від’ємною. Звідси випливає, що цей вид паперу просто не повинен включатися в портфель.

|

Повернемось до даних попереднього прикладу і визначимо структуру портфеля з мінімальною дисперсією. Нагадаємо, що

При повній позитивній кореляції розрахункові значення частки першого паперу складуть за формулою (6.8):

Відповідно

При повній негативній кореляції знаходимо:

Дисперсія в цьому випадку дорівнює нулю, а середній дохід складе 2,421. Нарешті, за відсутності кореляції одержимо за формулою (6.7):

|

Перейдемо до загальної постановки задачі і визначимо структуру портфеля з п складовими. Припустимо, що доходи статистично незалежні. Опустимо докази і наведемо результат у матричному вигляді:

(10.9) |

де е – одиничний вектор, що характеризує структуру портфеля,

Матриця

D

має розмірність

|

,

,

,

,Наприклад:

|

Експерти оцінили наступні відношення дисперсій для портфеля, що складається з чотирьох видів паперів:

|

,

звідки:

,

звідки: .

.Відмітимо, що структуру портфеля, яка мінімізує дисперсію доходу, з п складовими за наявності кореляції визначити так само просто, як це було зроблено вище, неможна. Однак рішення існує, хоча його одержання достатньо клопітка справа.

Аналіз диверсифікації представляє собою перший етап у дослідженні портфеля інвестицій. Наступним є максимізація доходу. Ця проблема також пов’язана з виміром ризику і потребує детального спеціального обговорення, який виходить за межі даного предмету.

|

Тому обмежимось лише тезою про те, що метод Г. Марковіца, який заключається у розробці й рішенні спеціальної моделі нелінійного програмування з використання показників доходів і дисперсій, у теоретичному плані не викликає зауважень. |

Що стосується його практичного застосування, то тут, на погляд багатьох спеціалістів, приховані серйозні підводні камені.