1.1. Економічна суть фінансового управління в торговельних підприємствах

В сучасних умовах реформування економіки, організаційно-господарських перетворень та змін у фінансовій сфері нашого життя, які взаємодіють і впливають на результати діяльності підприємств, важливе значення має адаптація до зовнішнього середовища. Це стає можливим за умов прийняття та реалізації обґрунтованих управлінських рішень, що спрямовані на проведення стратегічних змін у діяльності підприємства, підвищення її ефективності.

Управління як самостійна діяльність існувало протягом всієї історії суспільного виробництва та розвитку людства. Можна сказати, що управління існувало з того моменту, як у людей виникла потреба у спільній праці. В тлумачному словнику В. Даля слово «управляти» означає керувати, спрямовувати діяльність будь-кого, будь-чого. А Великий тлумачний словник сучасної української мови пояснює «управляти» як спрямовувати діяльність, роботу кого-небудь; бути на чолі, керувати; впливати на розвиток, стан чого-небудь. Крім того, термін «управління» поєднують з діяльністю органів влади, керівних органів тощо [кірейцев].

Під фінансовим управлінням розуміють процес впливу на фінансові відносини, фінансові ресурси, їх організацію для здійснення ефективної господарської діяльності. Крім того, управління фінансами можна визначити як сукупність органів апарату управління всіх рівнів та їх управлінських дій. Тобто, управління фінансами є комплексне поняття, яке відображає

7

використання фінансів як важелю впливу на процес суспільного відтворення. Такий вплив може бути кількісним і якісним. Кількісний вплив відбувається за допомогою фінансового механізму, коли збільшується або зменшується частка доходу підприємства в національному доході, тим самим стимулюється чи обмежується його розвиток. Якісний вплив полягає в тому, що зростає зацікавленість у збільшенні фінансових ресурсів, в кінцевих результатах фінансово-господарської діяльності суб'єктів фінансових відносин. Тому в ринковій економіці важливе значення має процес формування, розподілу і використання фінансових ресурсів безпосередньо у господарюючого суб'єкта.

В роботі Коваленко Л.О., Ремньової Л.М. під фінансовим управлінням розуміють стратегію та тактику фінансового забезпечення підприємницької діяльності, що дає змогу ефективно управляти рухом грошових коштів і знаходити оптимальні фінансові рішення [с. 13].

Управління фінансами - це сукупність прийомів, методів і засобів, що використовуються для підвищення прибутковості підприємства і мінімізації ризику неплатоспроможності.

Поддєрьогін А.М. стверджує, що фінансове управління передбачає управління формуванням, розподілом і використанням фінансових ресурсів суб'єкта господарювання та оптимізації обороту його грошових коштів [с.9].

В теоретичному аспекті, як зазначено в роботі І.А. Бланка, фінансове управління є системою розробки і реалізації управлінських рішень щодо формування, розподілу і використання фінансових ресурсів підприємницьких структур і організацій, обігу їх грошових коштів. Названа система має певні принципи, до яких автор відносить:

інтегрованість із загальною системою управління підприємством;

комплексний характер формування управлінських рішень;

високий динамізм управління;

варіантність підходів до розробки окремих управлінських рішень;

орієнтованість на стратегічні цілі розвитку підприємства.

8

У широкому розумінні під фінансовим управлінням розуміють вироблення політики щодо формування капіталу підприємства та його розподілу, прийняття рішень відповідно до цієї політики, планування фінансової діяльності, складання й аналіз фінансової звітності, організація контролю за виконанням рішень. У вузькому значенні фінансове управління — це управління обмеженою сумою коштів і її витрачанням в умовах невизначеності ринкових відносин і ризику. Ринкова економіка далека від ідеалу і з цього випливає вся складність і суперечливість фінансового управління [суторміна].

Західні автори підкреслюють, що управління фінансами є наріжним каменем, основою господарської діяльності будь-якої підприємства. Зокрема в роботі Дж. Ван Хорна та Дж.М. Ваховича зазначено, що фінансове управління полягає в діях та управлінських рішеннях, направлених на придбання, фінансування та управління активами з певною метою [с.20].

3. Боді, Р. Мертон під фінансовим управлінням розуміють науку витрачання та отримання дефіцитних грошових ресурсів протягом певного періоду часу [с.38].

Торговельна діяльність здійснюється в умовах невизначеності та мінливості ринкового середовища, у зв'язку з чим, можемо стверджувати що впровадження, удосконалення фінансового управління в торговельних підприємствах є необхідною умовою їх виживання та розвитку на сучасному етапі господарювання.

Узагальнюючи підходи до фінансового управління підприємством та враховуючи специфіку торговельної діяльності можемо виділити такі трактування фінансового управління в торговельних підприємствах:

як процесу впливу на обмежені фінансові ресурси торговельного підприємства, їх формування та ефективне використання;

як сукупності органів апарату управління всіх рівнів та їх управлінських функцій;

9

- як процесу прийняття фінансових рішень, планування основних показників діяльності торговельного підприємства, складання й аналізу фінансової звітності, організації контролю за виконанням рішень.

Цілі фінансового управління можна розділити на стратегічні та тактичні. В працях багатьох вчених, а саме Коваленко Л.О., Ремньової Л.М., Кірейцева Г.Г., Поддєрьогіна А.М., Бланка І.А. підходи до визначення стратегічних цілей фінансового управління підприємством збігаються. Головну мету фінансового управління вони вбачають у забезпеченні зростання добробуту власників підприємства, що знаходить конкретне втілення у підвищенні ринкової вартості підприємства і його акцій. Крім того, стратегічні цілі фінансового управління можна ранжувати наступним чином:

- запобігання банкрутству та великим фінансовим втратам;

зростання обсягів виробництва та реалізації за рахунок залучення нового, пошук нових напрямків його вкладання;

підвищення рентабельності капіталу, його здатності до самозростання.

В процесі досягнення головної мети фінансове управління вирішує багато завдань, основними серед яких є:

забезпечення фінансової стійкості підприємства в процесі його розвитку;

підтримка поточної платоспроможності підприємства, тобто своєчасне виконання поточних зобов'язань;

зростання рентабельності власного капіталу;

забезпечення фінансовими ресурсами процесів розширеного відтворення;

оптимізація грошового обороту і підтримання постійної платоспроможності підприємства;

забезпечення реалізації економічних інтересів суб'єктів фінансових відносин;

забезпечення мінімізації фінансових ризиків [кірейцев].

10

Коваленко Л.О. та Ремньова Л.М. виокремлюють, крім перерахованих вище завдань, також забезпечення максимізації чистого прибутку підприємства [с.20].

До тактичних задач фінансового управління в сучасних умовах відносять забезпечення необхідними обсягами грошових коштів, забезпечення рентабельності продаж та можливостей самозростання капіталу тощо.

Більш повно економічний зміст фінансового управління проявляється в його функціях.

В науковій літературі немає єдиної точки зору щодо функцій фінансового управління. Визначення функцій здебільшого залежить від концепцій і теорій, наукових напрямів у визначенні суті фінансового управління, а також від підходів у визначенні функцій фінансів підприємств та управління.

Кірейцев Г.Г. пропонує з практичної точки зору функції фінансового управління поділити на дві основні групи: функції фінансового управління як підсистеми, що управляється; функції фінансового управління як підсистеми управління підприємством. В найбільш загальному плані основними функціями фінансового управління, на його думку, є:

дослідження зовнішнього економічного середовища;

розробка фінансової стратегії підприємства;

аналіз і планування фінансової діяльності;

прийняття рішень з питань оперативної фінансової діяльності;

прийняття інвестиційних рішень;

взаємодія з іншими контрагентами з питань фінансової діяльності (державними органами, фінансово-кредитними установами, суб'єктами фінансового ринку, іншими підприємствами, фізичними особами).

Автор стверджує, що в процесі реалізації цих функцій вивчаються питання державного регулювання фінансової діяльності, аналізується стан економіки, фінансового ринку, прогнозуються важливі показники, що

11

пов'язані з діяльністю підприємства, здійснюється оцінка і вибір конкретних партнерів, розробляється система фінансових планів і бюджетів, формується система альтернативних управлінських рішень, організується система моніторингу фінансової діяльності підприємства в цілому.

Більш узагальнено функції фінансового управління розглядають Коваленко Л.О. та Ремньова Л.М., спираючись на класичну концепцію управління Анрі Файоля, та пропонують класифікувати їх залежно від об'єкта та суб'єкта:

функції об'єкта - відтворювальна та розподільча;

функції суб'єкта - планування, організація, контроль та мотивація [с.22].

На думку Поддєрьогіна А.М., фінансове управління виконує функції:

управління формуванням усіх фінансових ресурсів;

управління розподілом і використанням усіх видів фінансових ресурсів;

планування (бюджетування), прогнозування та аналіз фінансового управління діяльністю підприємства.

Сутність управління формуванням фінансових ресурсів полягає в управлінні своєчасним формуванням усіх видів фінансових ресурсів, а також у систематичному пошукові резервів додаткового їх накопичення, особливо власних, для забезпечення належного фінансового стану і стійкої, стабільної роботи підприємства та для запобігання його банкрутству. Ця функція включає також стимулювання поповнення фінансових ресурсів, насамперед грошових коштів.

Сутність другої функції полягає в управлінні раціональним розподілом фінансових ресурсів, зокрема управлінні розподілом та перерозподілом усіЧ грошових надходжень, насамперед виручки від реалізації товарів. Здійснення цієї функції потребує прийняття обґрунтованих інвестиційних рішень щодо залучення вільних фінансових ресурсів для найефективніших вкладень.

12

Сутність третьої функції полягає у систематичному плануванні (бюджетуванні), прогнозуванні та аналізі як абсолютних фінансових показників, так і відносних оціночних коефіцієнтів, та у вжитті за результатами такого аналізу невідкладних заходів з фінансового оздоровлення підприємства, а при необхідності — рішень щодо управління його санацією [с. 18-19].

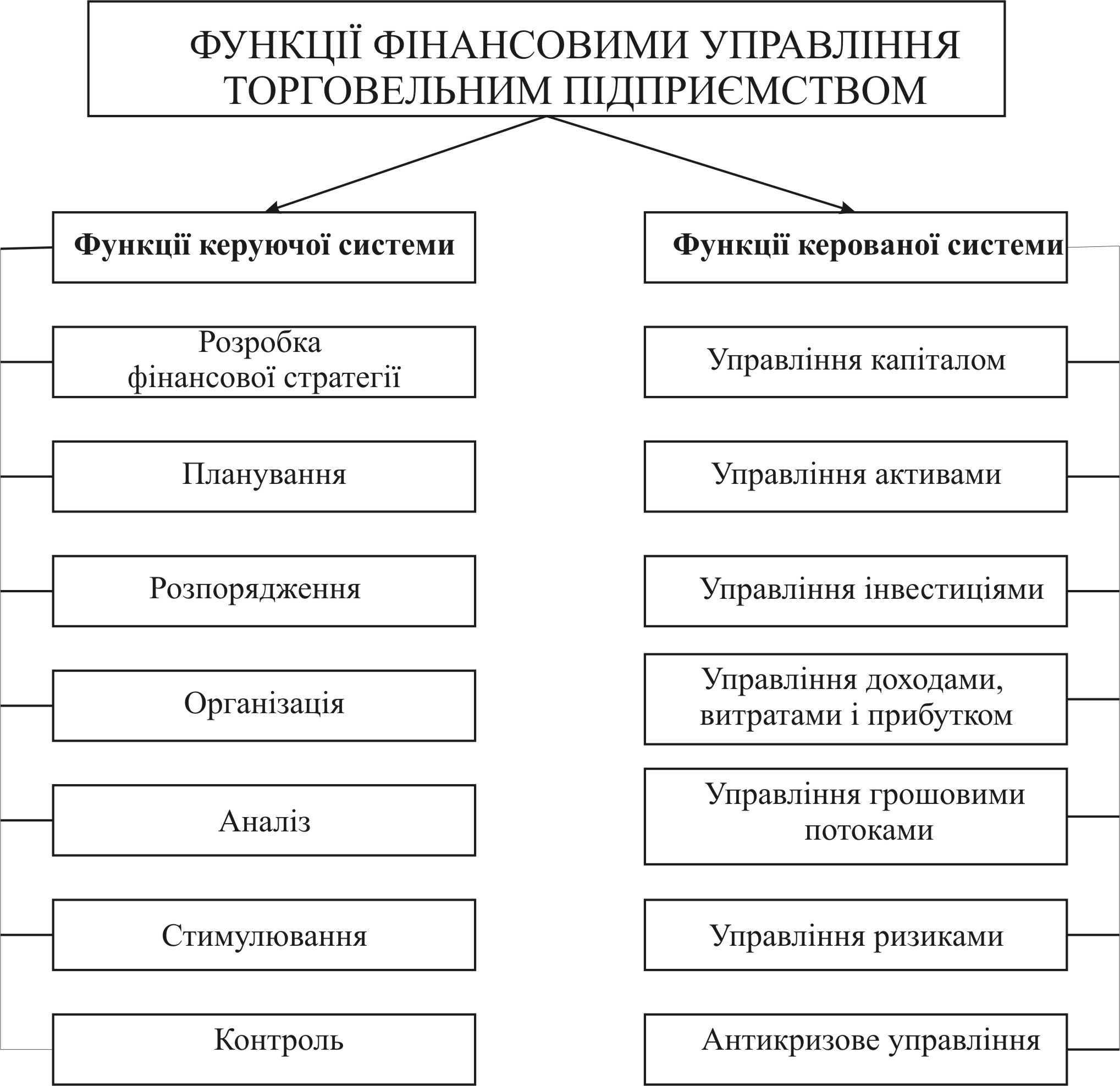

Спираючись на дослідження Кірейцева Г.Г., Поддєрьогіна А.М., Коваленко Л.О. та Ремньової Л.М. та враховуючи специфіку торговельної діяльності, визначимо та охарактеризуємо функції фінансового управління торговельним підприємством (рис. 1.1).

Функції керуючої системи — це конкретні види управлінської діяльності, направлені на реалізацію цілей і завдань управління фінансами торговельного підприємства.

Розробка фінансової стратегії торговельного підприємства є складовою його загального стратегічного управління та передбачає постановку мети та завдань фінансового управління.

Основою управлінських функцій виступає планування. Воно охоплює весь комплекс заходів з розробки планових завдань і їх втілення на практиці. За допомогою планування здійснюється економічне обґрунтування фінансових рішень, вибір їх альтернативних варіантів. Планування є важливим аспектом організації торговельної діяльності, оскільки дозволяє забезпечити безперервність торговельного процесу, наявність товарів, своєчасність розрахунків за отримані товари та послуги, з оплати праці, перед бюджетом, фінансову стабільність діяльності торговельного підприємства.

Організація у фінансовому управлінні торговельним підприємством полягає у створенні підрозділів фінансової служби, визначенні їх повноважень, встановленні вертикальних і горизонтальних зв'язків між ними, координації їх дій.

13

Рисунок 1.1 Функції фінансового управління торговельний підприємствами.

Розпорядження - це підтримка фінансового управління у відповідне із розробленими планами та поставленими завданнями.

Мотивація передбачає стимулювання працівників як фінансових, так і служб збуту та постачання до виконання поставлених завдань, зацікавленості працівників у результатах своєї праці значною мірою залежить ефективність діяльності торговельного підприємства, мотиваційних факторів належить не тільки заробітна плата, а й положення

14

підприємства і стиль керівництва, міжособисті відносини з безпосереднім керівником, колегами та підлеглими, гарантія зайнятості, умови праці, соціальне забезпечення тощо.

Аналіз включає визначення впливу факторів на результати діяльності торговельного підприємства, визначення основних тенденцій зміни його фінансового стану та порівняння із середньогалузевими показниками, оцінка рівня ефективності управління ним.

Контроль як функція фінансового управління полягає у виявленні відхилень від плану, причин їх виникнення і своєчасному внесенні коректив.

Функції суб'єкта фінансового менеджменту конкретизують управлінську діяльність за напрямками її проведення.

Управління активами включає:

управління оборотними активами (аналіз і прогнозування тривалості операційного та фінансового циклів та прогнозування потреби в оборотних коштах, аналіз забезпеченості і ефективності використання оборотних активів, пошук резервів її підвищення та вивільнення капіталу, авансованого у придбання оборотних засобів, формування тактики управління запасами товарів та дебіторською заборгованістю тощо);

управління необоротними активами (розрахунок реальної потреби за видами необоротних активів і визначення їх суми, виходячи з обсягів діяльності підприємства, забезпечення ефективного використання основних засобів).

Управління капіталом передбачає:

формування фінансової структури капіталу (визначення загальної потреби в капіталі, вивчення й аналіз альтернативних джерел формування фінансових ресурсів підприємства);

управління формуванням власних фінансових ресурсів (визначення потреби у власних фінансових ресурсах для реалізації фінансової стратегії підприємства, підвищення розміру чистого прибутку);

15

- управління залученими фінансовими ресурсами (визначення вартості залучених коштів, оптимізація співвідношення короткострокової та довгострокової заборгованості).

Управління інвестиціями полягає у формуванні напрямків інвестиційної діяльності підприємства, оцінка реальних проектів та ефективності фінансових вкладень.

Управління фінансовими ризиками (визначення складу основних фінансових ризиків, їх оцінка, формування заходів по їх мінімізації та страхуванню).

Управління доходами спрямоване на створення економічних умов, що забезпечують відшкодування постійних витрат торговельного підприємства, покриття змінних витрат, які залежать від обсягу реалізації продукції, повної й своєчасної сплати всіх видів податків, обов'язкових платежів та забезпечення отримання цільового прибутку. Управління витратами — це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Управління прибутком торговельних підприємств тісно пов'язане з процесами управління доходами та витратами, та передбачає роботу в таких напрямках як формування та ефективний розподіл отриманого прибутку.

Управління грошовими потоками пов'язане з оптимізацією залишків коштів на рахунках підприємства, мінімізацією розривів між надходженням коштів і їх використанням, застосуванням різноманітних схем розрахунків.

Необхідність виокремлення антикризового фінансового управління зумовлена мінливістю та недосконалістю ринкового середовища, в якому працюють вітчизняні торговельні підприємства.

Таким чином, під фінансовим управлінням торговельного підприємства розуміють процес управління формуванням, розподілом і використанням фінансових ресурсів суб'єкта господарювання та оптимізації обороту його грошових коштів з метою найбільш повної реалізації цілей підприємства.

16