Розділ 3. Аналіз динаміки загальної суми і структури матеріальних витрат

Будь-яка діяльність потребує витрат ресурсів. Від рівня операційних витрат істотно залежить ефективність функціонування підприємства та його конкурентоспроможність. Тому управління витратами є важливою функцією економічного механізму кожного підприємства.

Найважливіше значення в боротьбі за зниження собівартості продукції має дотримання найсуворішого режиму економії на всіх ділянках виробничо-господарської діяльності підприємств. Послідовне здійснення на підприємствах режиму економії буде виявлятися насамперед у зменшенні витрат матеріальних ресурсів на одиницю продукції, скороченні витрат по обслуговуванню виробництва і управлінню, у ліквідації втрат від браку й інших непродуктивних витрат.

Особлива увага має приділятися аналізу причин виникнення витрат, не зумовлених нормальною організацією виробничого процесу, а саме: перевитрати палива, енергії, сировини та матеріалів; доплати робітникам за відхилення від нормальних умов праці та роботу понад норму; втрати від простоїв машин і агрегатів; відсутність налагоджених господарських зв’язків із постачальниками сировини, матеріалів; порушення трудової та технологічної дисципліни.

З даних таблиці бачимо [Табл. 3.1], що в 2004 році спостерігається збільшення всіх операційних витрат порівняно з 2003 роком на 1,18% та збільшення матеріальних витрат — на 5,3%. Всі інші елементи витрат також зазнали збільшення, окрім витрат на оплату праці, які на кінець 2004 р. склали 2858,3 тис. грн., що на 92,8 тис. грн. або 3,14% менше ніж у 2003 р. В зв’язку з загальним збільшенням у 2004 р. операційних витрат за всіма видами, загальна сума витрат на кінець звітного року становила 12264 тис. грн., що на 143,4 тис. грн. або, як уже було сказано, на 1,18% більше ніж у 2003 р.

Таблиця 3.1

Динаміка операційних витрат за елементами фінансово-господарської діяльності СП "Кобеляцький цукровий завод" за 2003-2004 рр.

Елемент витрат |

Рік |

Абсолютне відхилення, (+,-) |

Темп зростання,% |

|

2003 |

2004 |

|||

Матеріальні витрати,тис. грн |

7981,2 |

8404,3 |

423,1 |

105,3 |

Вартість товарів та послуг придбаних для перепродажу та реалізованих без додаткової обробки, тис. грн |

31,4 |

35,3 |

3,9 |

112,42 |

Амортизація, тис. грн |

158 |

179 |

21 |

113,29 |

Витрати на оплату праці,тис. грн |

2951,1 |

2858,3 |

-92,8 |

96,86 |

Відрахування на соціальні заходи, тис. грн |

80 |

87,1 |

7,1 |

108,88 |

Інші операційні витрати,тис. грн |

588,3 |

699,5 |

111,2 |

118,9 |

Операційні витрати з реалізованої продукції, робіт, послуг, тис. грн |

12121 |

12264 |

143,4 |

101,18 |

Для аналізу структури витрат по елементах та вивчення розвитку їх динаміки на СП "Кобеляцький цукровий завод" за 2003-2004 рр. доцільно користуватися аналітичною таблицею. [Табл. 3.2]

Таблиця 3.2

Структура операційних витрат за елементами СП "Кобеляцький цукровий завод" за 2003-2004 рр.

Елемент витрат |

Рік |

Структура, % |

Зміна структури, % |

||

2003 |

2004 |

2 003 р. |

2004 р. |

||

Матеріальні витрати,тис. грн |

7981,2 |

8404,3 |

67 |

68,5 |

1,5 |

Вартість товарів та послуг придбаних для перепродажу та реалізованих без додаткової обробки, тис. грн |

31,4 |

35,3 |

0,3 |

0,2 |

-0,1 |

Амортизація, тис. грн |

158 |

179 |

1,3 |

1,5 |

0,2 |

Витрати на оплату праці,тис. грн |

2951,1 |

2858,3 |

25 |

23,4 |

-1,6 |

Відрахування на соціальні заходи, тис. грн |

80 |

87,1 |

0,7 |

0,7 |

0 |

Інші операційні витрати,тис. грн |

588,3 |

699,5 |

5 |

5,7 |

0,7 |

Операційні витрати з реалізованої продукції, робіт, послуг, тис. грн |

12120,6 |

12264 |

100 |

100 |

0 |

З даних таблиці ми бачимо, що питома вага матеріальних витрат у 2004 році збільшилась порівняно із 2003 роком на 1,5% і склала 68,5% від загальної суми операційних витрат. Вартість товарів та послуг придбаних для перепродажу та реалізованих без додаткової обробки у 2004 році зменшились на 0,1% і склали 0,2% від загальної суми усіх операційних витрат.

Амортизація у 2004 р. склала 1,5% від суми всіх операційних витрат, що на 0,2 % перевищило рівень 2003 р. Витрати на оплату праці у 2004 р. становили 23,4%, що на 1,6% менше ніж у 2003 р. Відрахування на соціальні заходи у 2004 р. залишились незмінними, відносно 2003 р.

Для того, щоб організувати належну роботу по зниженню затрат на виробництво продукції, необхідно знати, з яких складових елементів формується собівартість, яку питому вагу займають у ній затрати на оплату праці і матеріальні ресурси (матеріали, енергія, паливо), амортизація, інші витрати.

Витрати на сировину, матеріали, паливо, енергію, амортизацію виражають величину витрат минулої уречевленої праці. Решта елементів витрат (заробітна плата з відрахуванням на соціальне страхування) є витратами на оплату живої праці і утворює частину заново створеної вартості. Винятком є елемент «Інші грошові витрати», який включає як матеріальні, так і витрати живої праці.

Розглянемо динаміку рівня витрат СП "Кобеляцький цукровий завод" на придбану ним сировину, матеріали, комплектуючі,послуги, енергію та паливо за період з 2003-2004 рр. [Табл. 3.3]

Таблиця 3.3

Рівень окремих видів операційних витрат СП "Кобеляцький цукровий завод" за 2003-2004 рр.

Елемент витрат |

Рік |

Абсолютне відхилення, (+,-) |

Темп зростання, % |

|

2003 |

2004 |

|||

Вартість придбаних сировини, матеріалів, комплектуючих та послуг, тис. грн |

13211 |

11520 |

-1691 |

87,2 |

енергії |

167 |

147 |

-20 |

88 |

палива |

5621 |

5001,3 |

-619,7 |

88,96 |

Разом витрат |

18999 |

16668,3 |

-2330,7 |

87,7 |

З таблиці бачимо,що у 2004 р. вартість придбаних сировини, матеріалів, комплектуючих та послуг склала 11520 тис. грн., що на 1691 тис. грн. або 12,8% менше ніж у 2003 р. Витрати на енергію у 2004 р. склали 147 тис. грн., що на 20 тис. грн. або 12% менше ніж у 2003 р. Витрати на паливо у 2004 р. також були менші ніж у 2003 р. і становили 5001,3 тис. грн., що на 619,7 тис. грн. або 11,04% менше.

Для аналізу структури витрат на сировину, матеріали, комплектуючі,послуги, енергію та паливо будемо користуватись таблицею 3.4. [Табл.3.4]

Таблиця 3.4

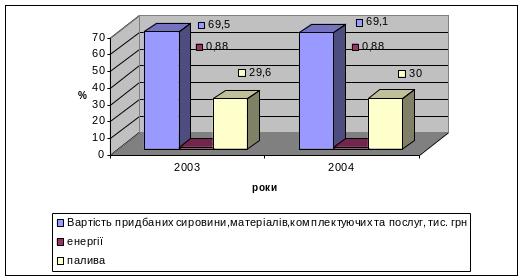

Структура окремих видів операційних витрат СП "Кобеляцький цукровий завод" за 2003-2004 рр.

Елемент витрат |

Рік |

Структура, % |

Зміна структури, % |

||

2003 |

2004 |

2003 р. |

2004 р. |

||

Вартість придбаних сировини, матеріалів, комплектуючих та послуг, тис. грн |

13211 |

11520 |

69,5 |

69,1 |

-0,4 |

енергії |

167 |

147 |

0,88 |

0,88 |

0 |

палива |

5621 |

5001,3 |

29,6 |

30 |

0,4 |

Разом витрат |

18999 |

16668,3 |

100 |

100 |

0 |

З даних таблиці ми бачимо, що найбільшу питому вагу з усіх витрат займали витрати на сировину, матеріали, комплектуючі та послуги як у 2003 р. так і у 2004 р. У 2004 р. вони займали 69,1% від загальної суми усіх витрат, що на 0,4% менше ніж у 2003 р. Питома вага витрат на енергію не змінилася, вона залишилася на рівні 0,88% від загальної суми витрат. Питома вага витрат на паливо у 2004 р. збільшилась на 0,4% і на кінець року склала 30% від загальної суми усіх витрат. Графічне відображення цього ми можемо спостерігати на діаграмі. [Рис. 3.1]

Рисунок 3.1 Рівень окремих видів операційних витрат СП "Кобеляцький цукровий завод" за 2004-2003 рр.

За результатами розрахунків,можна зробити висновок, що у 2004 р. витрати підприємства значно збільшились, це може бути пов’язано з подорожчанням сировини, товарів, палива, чи в зв’язку з підвищенням заробітної плати працівникам. Що стосується матеріальних витрат, то абсолютна їх зміна за 2003 – 2004 рр. становила 423,1 тис. грн. або 5,3 %,.