32) Бюджетный дефицит и способы его финансирования.

Если расходы госбюджета больше его доходов – бюджетный дефицит (БД).

Антоним – бюджетный профицит (излишек).

Первичный дефицит – это общий дефицит госбюджета, уменьшенный на сумму процентных выплат по гос долгу. По аналогии определяется общий Д.

Фактический Д – это отрицательная разница между фактическими доходами и расходами правительства.

Структурный Д – разность между доходами и расходами госбюджета, рассчитанная для уровня нац дохода, соответствующего полной занятости. (разница, кот существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью гос расходах в экономике наблюдалась полная занятость).

Циклический Д – разница между структурным и фактическим Д госбюджета; следствие колебаний экономич активности в ходе делового цикла.

Способы финансирования БД:

Выпуск новых денег (эмиссионный способ финансирования). Минфин берет в долг некот сумму у ЦБ, продавая ему гос ценный бумаги. Минфин тратит эти средства, они поступают на счета КБ=> увеличиваются их резервы и банки расширяют выдачу ссуд => растет ден масса, этот рост за счет роста чекового обращения – эффект монетизации гос задолжности. Это ведет к инфляции, т.е. эмиссионный способ – инфляционный.

Займы (внутр и внешн) – неэмиссионный способ, неинфляционный способ финансирования. Займы у КБ и населения = > гос-во размещает свои облигации, вступает на кредитном рынке в конкуренцию с частным сектором. %ные ставки возрастут, частные инвестиции уменьшаются, государство вытеснит с кредитного рынка частных заемщик (сокр потребительские расходы на товары длительного пользования). – эффект вытеснения.

– Но в условиях неполной занятости эффект вытеснения не может быть полным. Гос расходы, благодаря эф мультипликатора, вызовут и повышение дохода = > возрастут сбережения. В этих усл даже растущий БД может финансироваться без полного вытеснения частных инвестиций.

- В усл поной занятости рост гос расходов усиливает конкуренцию, ведет к росту цен => уменьшение реальной ден массы=> уменьшение финансовых активов, доступных для предъявления спекулятивного спроса на деньги. = > паление цен на облигации и рост ставки процента => чувствительные к ставке процента частные инвестиции и потребительские расходы будут вытеснены – полное вытеснение.

33) Дискреционная и недискреционная налогово-бюджетная политика.

Дискреционная (гибкая) налогово-бюджетная политика – это сознательное манипулирование со стороны законодательной власти налогообложением и государственными расходами с целью воздействия на уровень экономической активности.

Речь идет о воздействии, оказывающем влияние на изменения объема производства, занятости, уровня цен и ускорения экономического роста. Законодательные органы действуют целенаправленно, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов и т.д.

Допустим, что правительство в условиях спада экономики увеличило государственные закупки (G) на 20 млрд рублей. Пусть MPC=0.8, соответственно MPS= 0.2. При этих условиях мультипликатор k=(1/MPS=1/0.2)=5.

Прирост дохода составит:

∆Y=∆G * k(20*5)=100 млрд рублей.

При этом увеличение правительственных расходов финансируется не за счет притока налоговых поступлений.

Если же экономика «перегрета», то правительство может снизить уровень государственных расходов, что приведет к соответствующему уменьшению доходов на 100 млрд рублей.

Можно также ввести налог постоянной величины, который дает одну и ту же сумму налоговых поступлений при любых размерах национального дохода. Если уменьшатся доход (Y-T), то сократятся и потребление, и сбережение.

В итоге доход уменьшится:

mT= -(MPC/MPS) = -(0.8/0.2) = -4

20 * (-4) = 80 млрд рублей – уменьшение доходов.

Дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и (или) снижение налоговых ставок.

Дискреционная сдерживающая налогово-бюджетная политика предусматривает снижение государственных расходов и (или) повышение налоговых ставок.

Недискреционная налогово-бюджетная политика – это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Законодательный орган определяет только ставки налогов, а не размер налоговых поступлений.

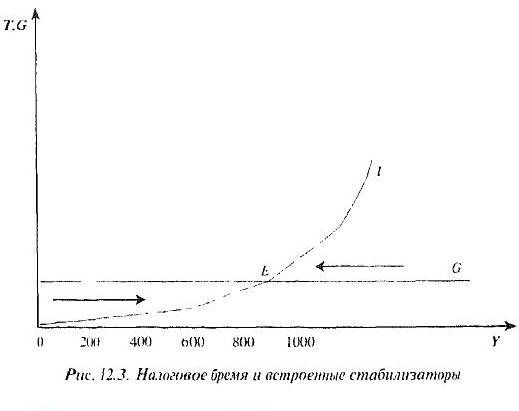

Недискреционная налогово-бюджетная политика является результатом действия автоматических, или встроенных, стабилизаторов, т.е. таких механизмов в экономике, которые уменьшают влияние реального ВВП на изменения совокупного спроса.

Главные из них – пособия по безработице и прогрессивное налогообложение.

Наклон ломанной кривой Т на каждом из её участков зависит от ставки налога (t). Равенство расходов и доходов государственного бюджета наблюдается в точке Е. Налоговые поступления при каждом уровне дохода определяются по формуле Y*t=T.

По мере спада производства уменьшается реальный выпуск, налоговые поступления автоматически также уменьшаются, т.к. с меньших доходов уплачивается меньший доход.

Во время подъема экономики налоговые поступления автоматически возрастают в связи с той же прогрессивной системой налогообложения.

Бюджетные дефициты оказывают стимулирующее, а бюджетные профициты – сдерживающее воздействие на экономику.