2.5 Оцінка потреби в оборотних фондах

Оборотні фонди — це частина виробничих фондів, які повністю споживаються в кожному виробничому циклі, при цьому переносять усю свою вартість на створювану продукцію і змінюють свою натуральну форму.

Оборотні фонди перебувають у постійному русі (обороті), починаючи від надходження предметів праці на склад підприємства до отримання готової продукції та переходу її у сферу обігу (реалізації). [20]

Оцінку потреб в оборотних фоднах визначимо за допомогою розрахунку таких показників:

Норматив оборотних коштів у незавершеному виробництві розраховується за формулою 2.10:

,

(2.10)

,

(2.10)

де Vд — середньодобовий випуск товарної продукції за її виробничою собівартістю;

Тц — середня тривалість виробничого циклу у днях.

Для випуску продукції ЗАТ «Севмолконсервзавод» неможливо розрахувати норматив оборотних коштів у незавершеному виробництві, тому що немає незавершеного виробництва.

Норматив оборотних коштів у залишках готової продукції визначається як добуток вартості одноденного випуску готових виробів на норму їхнього запасу на складі у днях.

Для випуску продукції ЗАТ «Севмолконсервзавод» також неможливо розрахувати норматив оборотних коштів залишках готової продукції, тому що немає відходів у виробництві.

Норматив оборотних коштів у витратах майбутніх періодів розраховується виходячи з залишку коштів на початок періоду та суми витрат протягом розрахункового (планового) періоду, розраховується за формулою 2.10:

Н = Со + Рп – Рв, (2.11)

де Н - норматив оборотних коштів на витрати майбутніх періодів;

Co - сума коштів, які вкладені в ці витрати на початок запланованого періоду, за відрахуванням отриманих банківських кредитів;

Рп - витрати, що проводяться в плановому році, передбачені відповідними кошторисами;

Рв - витрати, які включаються в собівартість продукції запланованого року та передбачені кошторисом виробництва.

РОЗДІЛ 3. ОЦІНКА ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

3.1. Розрахунок показників ефективності використання фондів підприємства.

Розрахуємо чистий прибуток підприємства за формулою 3.1:

, (3.1)

, (3.1)

де

— валовий дохід (виручка від реалізації)

за певний період;

— валовий дохід (виручка від реалізації)

за певний період;

— собівартість за той же період;

— собівартість за той же період;

— сума амортизаційних відрахувань від

балансової вартості основних фондів і

нематеріальних активів,

— сума амортизаційних відрахувань від

балансової вартості основних фондів і

нематеріальних активів,

–

податок на прибуток [19].

–

податок на прибуток [19].

Розрахунки чистого прибутку ЗАТ «Севмолконсервзавод» представлені у таблиці 3.1.

Таблиця 3.1‑ Чистий прибуток ЗАТ «Севмолконсервзавод»

Продовження таблиці 3.1

№ з/п |

Основні показники |

Сума всього, грн. |

в тому числі по видах продукції: |

||

Молоко згущене з цукром |

Молоко згущене з какао |

Сухе знежирене молоко |

|||

1 |

Доходи (виручка) від реалізації продукції |

4969578,29 |

1987831,31 |

1987831,31 |

993915,66 |

2 |

Податок на додану вартість (20%) |

993915,66 |

397566,26 |

397566,26 |

198783,13 |

3 |

Виручка від реалізації (без ПДВ) |

3975662,63 |

1590265,05 |

1590265,05 |

795132,53 |

4 |

Повна собівартість реалізованої продукції - всього |

2923281,34 |

1169312,54 |

1169312,54 |

584656,27 |

Продовження таблиці 3.1

№ з/п |

Основні показники |

Сума всього, грн. |

в тому числі по видах продукції:: |

||

Молоко згущене з цукром |

Молоко згущене з какао |

Сухе знежирене молоко |

|||

|

в тому числі: |

|

|

|

|

|

|

763777,90 |

305511,16 |

122204,46 |

24440,89 |

|

|

2159503,44 |

863801,38 |

345520,55 |

69104,11 |

5 |

Прибуток від операційної діяльності підприємства до оподаткування |

1052381,28 |

420952,51 |

168381,01 |

33676,20 |

6 |

Податок на прибуток (23%) |

242047,70 |

96819,08 |

38727,63 |

7745,53 |

7 |

Чистий прибуток |

390333,59 |

164133,44 |

65653,37 |

13130,67 |

8 |

Банківьскі кредити |

420000,00 |

‑ |

‑ |

‑ |

Отже, чистий прибуток від реалізації продукції ЗАТ «Севмолконсервзавод» складає 390333,59 грн.

3.2. Ефективність використання основного капіталу підприємства здійснюється за наступними критеріями:

Фондовіддача – це відношення вартості випущеної продукції у вартісному виразі до середньорічної вартості основних виробничих фондів. Вона виражає ефективність використання засобів праці, тобто показує, скільки виробляється готової продукції на одиницю основних виробничих фондів. Фондовіддача розраховується за формулою 3.2:[17]

, (3.2)

, (3.2)

де РП – вартість річного обсягу реалізованої продукції, грн.;

Вок – середньорічна вартість основного капіталу (основних фондів)

Вок = (початкова балансова вартість ОФ + Залишкова вартість ОФ)/2

Залишкова вартість ОФ = початкова балансова вартість – амортизація

Отже, отримуємо наступні розрахунки:

РП=4969578,29 (грн.)

Вок=(1678000 + 1515838,1)/2=1596919,05 (грн.)

(грн.)

(грн.)

Фондоємність – показник, що характеризує вартість основних виробничих фондів, яка припадає на одиницю вартості валової (товарної) продукції. Обчислюють як відношення середньорічної вартості основних виробничих фондів до річного обсягу валової (товарної) продукції. Фондоємність – показник, обернений показникові фондовіддачі, тому маємо такі розрахунки: [13]

Фондоозброєність – показник оснащеності праці виробничими основними фондами. Визначається відношенням середньорічної балансової вартості виробничих основних фондів до середньооблікової чисельності робітників або працівників, вартість основних виробничих фондів, що припадає на одного працівника. [19]

Фондоозброєність розраховується за формулою 3.3:

(3.3)

(3.3)

де ОФ – середньорічна вартість основних фондів, грн.;

Чпвп – чисельність промислово-виробничого персоналу, чол.

Отже, фондоозброєність дорівнює:

Ефективність використання оборотного капіталу підприємства здійснюється за наступними категоріями:

Термін одного обороту (Тоб) розраховується за формулою 3.4:

Тоб = Т/Ко, (днів) (3.4)

де Т – кількість днів у періоді,

Ко – коефіцієнт оборотності

Коефіцієнт оборотності (Коб) дорівнює (формула 3.5):

Коб = В/Фоб , (3.5)

де В – виручка від реалізованої продукції, грн;

Фоб – середньорічна вартість оборотних коштів

Розрахуємо коефіцієнт оборотності:

Коб=4969578,29/1325550,00=3,75

Тоб=360/3,85=96 днів

4. Визначення показників рентабельності

Рентабельність виробництва визначається за формулою 3.6 [7]:

(3.6):

(3.6):

де П – чистий прибуток, грн.;

С – собівартість річного випуску продукції, грн.;

Собівартість виробництва продукції на підприємстві ЗАТ «Севмолконсервзавод» складає 3900333,59 грн. Отже, рентабельність дорівнює:[16]

Рв = 390333,59 / 2923281,34= 0,13

Рентабельність основного капіталу розраховується за формулою 3.7:

(3.7):

(3.7):

Рок = 390333,59 / 1596919 = 0,24 (грн.)

Коефіцієнт завантаження розраховується за формулою 3.8:

(3.8)

(3.8)

Кз= 1679131,44 / 4969578,29 = 0,34

Рентабельність оборотного капіталу розраховується за формулою 3.9:

(3.9)

(3.9)

Роб.к. =390333,59 /1325550 = 0,29

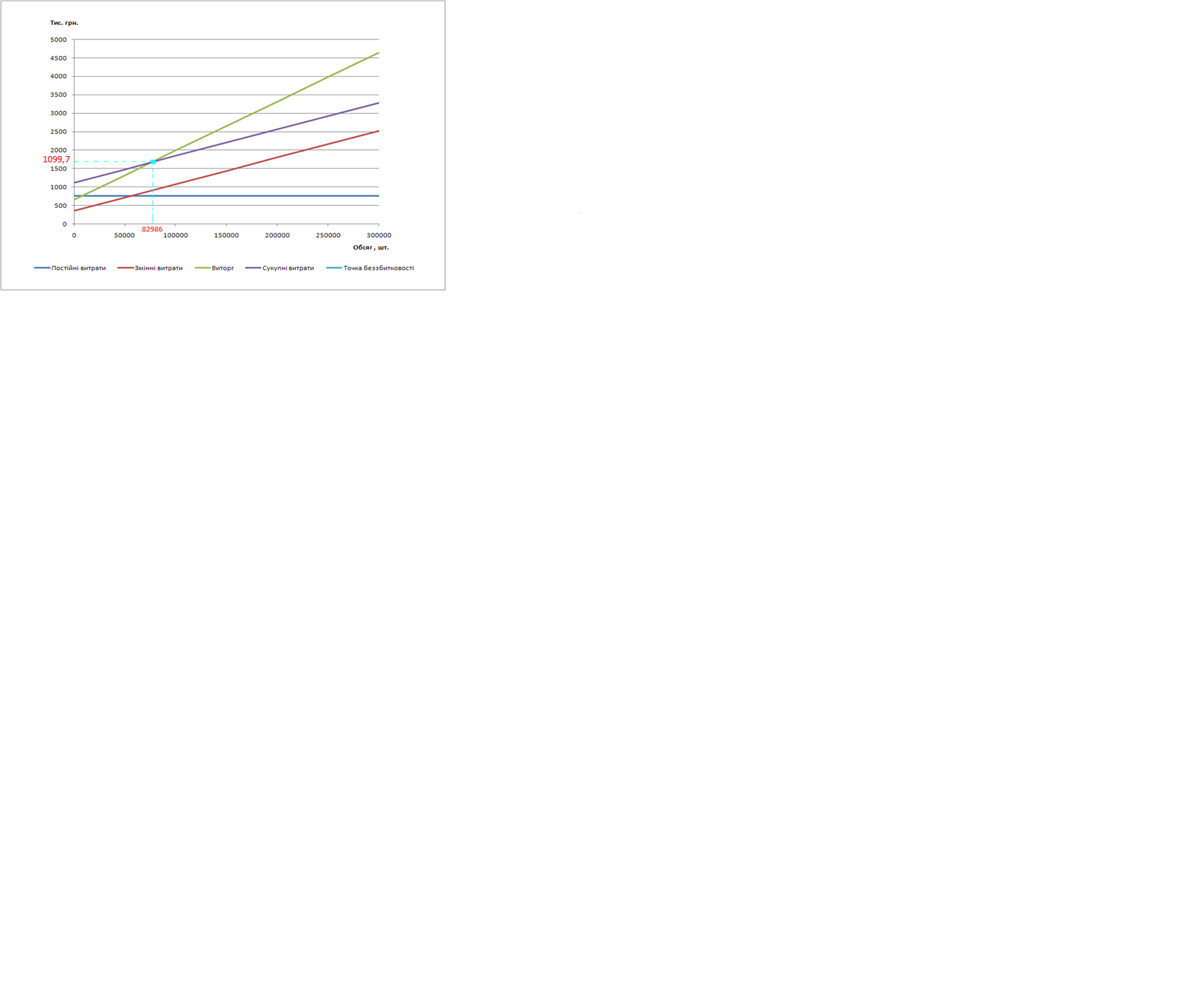

5. Точка беззбитковості (Тб) знаходиться за формулою3.10:

Тб = Пост.в/(Ц – Зм.в.) (3.10)

де Ц – ціна за одиницю товару, грн;

Зм.в. – змінні витрати на одиницю продукції, грн.;

Графічне зображення точки беззбитковості представлене на рисунку 3.1.

Рисунок 3.1 – Точка беззбитковості

Точка беззбитковості показує обсяг та витрати, за яких виробництво підприємства буде не збитковим [19].