22. Виды взаимосвязей между явлениями (функциональные, корреляционные). Классификация корреляционных взаимосвязей.

23. Расчет параметров линейной парной регрессии.

24. Линейный коэффициент корреляции.

25. Расчет параметров линейной парной регрессии.

26. Понятие и формирование СНС.

СНС –

своеобразная модель экономики, используемая для исследования экономической

деятельности в масштабах страны и ее регионов на основе взаимосвязанных

балансов (счетов), отражающих потоки движения продуктов и их финансовых

эквивалентов между экономическими агентами в процессе совершения ими

различных экономических операций.

Суть СНС сводится к формированию обобщающих показателей

функционирования экономики на различных стадиях процесса воспроизводства и

взаимной вязке этих показателей между собой.

СНС представляет собой систему взаимосвязанных статистических

показателей построенной в виде определенного набора счетов и таблиц,

характеризующих результаты экономической деятельности страны.

СНС наиболее совершенный и распространенный балансовый метод

взаимосвязанного комплексного изучения экономических процессов и их

результатов. Она основана на единых принципах ведения учета и статистики на

всех уровня хозяйствования, в совокупности определяющих национальное

счетоводство, и является завершающей его стадией.

В основе национального счетоводства лежит характеристика процессов

создания, распределения, перераспределения, и использования дохода в рамках

экономической системы с определенной структурой и закономерностью

функционирования.

Каждой стадии воспроизводственного цикла производству продуктов и

услуг и связанных с этим процессов образование доходов, первичному и

вторичному их распределению и использованию – соответствует счет или группа

счетов.

Счета являются счетами потоков то есть в них отражается сквозное

движение стоимости товаров и услуг через все стадии воспроизводственного

цикла – от производства до конечного потребления и накопления. Система

завершается построением балансовых таблиц отражающих итоговое изменение

национального богатства в результате труда данного года, и меж отраслевого

баланса производства и использования продукции и услуг.

Для экономики в целом предусматривается составление всех счетов. Они

образуют сводные счета и отражают, с одной стороны, отношения между

национальной экономикой и другими странами, а с другой – отношения между

различными показателями системы.

Кратко рассмотрим основные сводные счета, применяемые в СHС:

а) счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг за счет их производства и импорта и их использование на конечное потребление, накопление, экспорт;

б) в счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность предприятия, организаций и отдельных лиц как в сфере материального производства, так и в сфере нематериальных услуг;

в) в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства, которые приводят к формированию первичных доходов его участников: оплаты труда, чистых налогов на производство, валовой прибыли предприятий и смешанных доходов населения;

г) в счете распределения расходов отражается общая величина доходов, полученных и переданных хозяйственными единицами в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов. В новой СHС ООH этот счет разделен на два счета: присвоения первичных доходов и вторичного распределения дохода;

д) в счете использования располагаемого дохода отражаются расходы на конечное потребление домашних хозяйств, государственных учреждений и негосударственных некоммерческих (общественных) организаций, и оставшаяся часть располагаемого дохода, представляющая собой валовое сбережение;

е) в счете капитальных затрат показываются формирование ресурсов для капитальных затрат и их использование на накопление основных фондов и

материальных оборотных средств, приобретение земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде.

Внешнеэкономическую деятельность предполагается охватить тремя счетами: текущих операций (движение продуктов, услуг, доходов), капитальных затрат (движение капитала) и финансовым счетом изменение финансовых активов и пассивов.

Счета разрабатываются также по секторам и регионам.

Для каждого сектора внутренней экономики предусматривается полного набора счетов.

Для правильного понимания показателей и особенностей отражения их взаимосвязей, остановимся на следующих структурных характеристиках СHС:

границы производства, разграничение между "внутренней" и "национальной" экономикой;

группировка хозяйствующих объектов и экономических операций.

Итак, границы производства...

производственная деятельность включает:

а) рыночную деятельность;

б) нерыночную деятельность (производство продуктов в хозяйствах населения для собственного потребления, бесплатные услуги гос. учреждений).

В этом понятии не охватывается:

а) теневая экономика;

б) бесплатные услуги в домашних хозяйствах.

Теневая экономика, в принципе, должна учитываться в СHС, так как в этой сфере производятся продукты, услуги и доходы, участвующие в экономическом обороте. Большинство стран делает поправки к данным, собранным с помощью налоговых деклараций, с учетом сокрытия части доходов. Hо в любом случае уголовно наказуемые деяния не рассматриваются как производственная деятельность (типа наркобизнеса).

Во многих странах производят оценки стоимости домашних услуг, но показывают их отдельно от основных счетов. Они составляют от 25 до 51% ВВП, причем эта величина в значительной мере зависит от используемого метода оценки: метода выпуска (по рыночной цене на аналогичные услуги) или метода затрат (исходя из оценки затрат времени).

Для разграничения категорий "внутренняя" и "национальная" экономика

вводятся понятия "экономическая территория", "резидент" и "центр экономического интереса".

Понятие "экономической территории" отнюдь не совпадает с административно - территориальным делением страны. Это не только территория, административно управляемая правительством, но это также и воздушное пространство, территориальные воды данной страны и континентальный шельф в международных водах, в отношении которого страна имеет исключительное право на добычу сырья, топлива и т.д. К экономической территории также относятся и т.н. территориальные анклавы за рубежом, т.е. зоны в других странах, используемые правительством (на основе аренды или частной собственности) для дипломатических, военных, научных или других целей.

Соответственно территориальные анклавы зарубежных государств в данной стране не включаются в общую экономическую территорию.

Принципы построения СНС

Основные методологические принципы национального счетоводства

позволяют выявить в рамках СНС картину функционирования экономики,

характеризовать главный объект исследования – экономический оборот – как в

его объективном единстве, так и посредством анализа основных его

составляющих и системы экономических связей между ними.

Национальное счетоводство основано на единых принципах; важной

предпосылкой национального счетоводства является наличие системы

взаимосвязанных классификаций основных структурных элементов СНС.

Классификации всех процессов экономики, экономических операций,

хозяйственных единиц необходимы для того чтобы иметь возможность

количественно определить и отразить в счетах многообразные явления, которые

в совокупности представляют собой схему экономического развития.

Основным методологическим приемом является применение к описанию

национальной экономики методов бухгалтерского учета (системы счетов с

прямой корреспонденцией по принципу двойной записи бухгалтерского баланса).

Применение принципа двойной записи к системе народнохозяйственных

показателей придает СНС важное качество – способность количественно

отражать не статистические величины а процесс происходящий в рамках

экономического оборота.

Последовательность распространения СНС определяется стадиями

воспроизводственного цикла базой служит хозяйственный кругооборот,

обеспечения замкнутости системы на основе жесткой увязки показателей,

предполагающих балансовое равенство совокупных доходов и расходов по

секторам и народному хозяйству в целом. Логика между национальным

счетоводством заключается во первых в том, что весь процесс общественного

воспроизводства может быть представлен как совокупность хозяйственных

операций экономических агентов; во-вторых, каждая операция отражается на

счетах контрагентов как их процессы пополнения ресурсов или их

использования.

Счета представляют собой систему именно потому, что они, во первых,

связанны между собой; во вторых, ориентированны на достижение единой цели;

в-третьих, построенные по единому методологическому принципу; в четвертых,

они содержат систему взаимосвязанных показателей исчисленных по единым

методологическим основам.

Основные принципы составления национальных счетов следующие:

- Счета имеют форму Т состоят из двух частей разделов. При этом

ресурсы (по составляющим их компонентам) отражаются с правой стороны –

колонка “ресурсы” а их использование отражается в левой части – колонка

“Использование”.

- Счета строятся по принципу бухгалтерского учета что выражается в

двойном отражении в СНС каждой операции (или корреспондирующей с ней): в

части использования одного счета, в части “Ресурсы” другого счета (что

соответствует бухгалтерскому принципу записи операции в дебете одного счета

и в кредите другого счета корреспондента). Это обеспечивает дополнительный

контроль достоверности отражаемой в счетах информации увязывает счета. При

изучении динамики этих показателей необходимо предварительно привести к

сопоставимому виду их содержание.

- Каждый счет представляет собой балансовую таблицу в которой

расчетным путем обеспечивается равенство (баланс) между двумя частями:

“Ресурсы” и “Использование”.

- Показатели в счете представляют собой операции. Каждая операция –

это стоимостной поток между институциональными единицами. Экономические

операции в соответствии с различными стадиями процесс воспроизводства могут

быть операциями производственными обменными или операциями потребления и

сбережения причем в счетах отражаются не сами процессы потребления или

накопления, а приобретение (доходы) с целью потребления или накопления.

- В соответствии с принципом двойной записи принятым в системе, итоги

операций на каждой стороне счета балансируются или по определению, или с

помощью балансирующей статьи которая сама по себе важна в экономическом

анализе и служит для перехода к следующему счету. Балансирующие статьи

счетов обеспечивающие баланс (равенство) правой и левых частей счета

рассчитывается как разность между объемами ресурсов и их использованием.

- Национальные счета строятся в определенной последовательности

соответствующей в основном последовательности воспроизводственного цикла.

- Балансирующая статья предыдущего счета, отраженная в разделе

“Использование”, является исходным показателем раздела “Ресурсы”

последующего счета. Этим достигаются увязки счетов между собой и

превращение их в систему.

Балансирующие статьи счетов:

|Счет |Балансирующая статья |

|1. производство |Валовой внутренний продукт. |

|2. Образование доходов |Прибыль или смешанный доход. |

|3. Первичное распределение доходов |Сальдо первичных доходов |

|4. Вторичное распределение доходов. |Располагаемый доход |

|5. Использование доходов. |Сбережение |

- Счета являются регистрацией всех экономических потоков в форме

балансов. С их помощью характеризуется деятельность экономических агентов

системы по совершению операций. Поэтому вся экономическая деятельность

отражается в счетах операций и в счетах агентов. Счета агентов фиксируют

деятельность определенной их категории и группирует все виды экономических

операций, в которых агенты принимали участие.

- Балансирующие статьи не операции, которые можно наблюдать, а

расчетная категория предназначенная не только для обеспечения

сбалансированности между объемами ресурсов и их использованием в каждом

счете (для арифметического равенства двух частей счета) но и для

характеристики результатов соответствующего процесса отражаемого данным

счетом, и представляет собой важный макроэкономический показатель

экономического развития.

Так, балансирующей статьей счета “производства”, отражающий результат

экономической деятельности по производству продуктов и услуг и связанных с

ним затрат, является ВВП (а для каждой отрасли экономики ВДС), полученные

как разность объема ресурса, отраженных в правой части счета, их

использование отраженного в левой части. Балансирующая статья записывается

в разделе использование.

Основные методологические принципы национального счетоводства

обеспечивает на основе СНС характеристики реальной ситуации в экономики

характеристики экономического оборота.

Единство принципов составления всех счетов экономики проявляется в

наличии системы взаимосвязанных классификаций и основных структурных

элементов СНС: экономических операций, хозяйственных единиц и другое, что

обеспечивает сводную количественную характеристику различных экономических

процессов, совокупности составляющей экономику в целом.

27. Система национальных счетов: стандартный набор счетов для секторов экономики.

Система национальных счетов (СНС) позволяет в наглядной форме представить ВНП (ВВП) на всех стадиях его движения: производства, распределения, перераспределения и конечного использования.

Стандартная система национальных счетов разработана статистической комиссией ООН в 1953 г. В настоящее время национальные счета используются более чем в 100 странах мира. В России с 1988 года показатель ВВП определяется по методике ООН.

СНС отражает идею общего экономического равновесия в стране, когда наблюдается соответствие (равенство) наличных ресурсов и их использование.

Система национальных счетов дает ступенчатую картину экономических процессов в стране, в том числе информацию по стандартному набору счетов для всех секторов экономики. Сектора экономики (предприятия, финансовые учреждения, органы государственного управления, домашние хозяйства, обслуживающие их частные некоммерческие организации) – это совокупность экономических агентов, занятых одним и тем же видом основной деятельности. Они сводятся в сектора по признаку однородности выполняемых функций или однородности производимой продукции. Понятие "сектор" в этом случае несколько отличается от понятия "отрасль". Фирма или предприятие может относиться к разным отраслям, но согласно статистической группировке входить только в один сектор.

Основные виды счетов группируются по конкретным операциям, осуществляемым участниками хозяйственной деятельности. Каждый счет отражает одну из сторон этой деятельности.

В практике национального счетоводства обычно выделяют следующие основные счета.

Счет производства отражает результаты производственной деятельности – затраты, промежуточное потребление, производство добавленной стоимости. Его итог – добавленная стоимость в рыночных ценах.

Счет образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов.

Счет распределения доходов показывает, как доходы распределяются между основными получателями – домашними хозяйствами, фирмами, учреждениями, административными структурами.

Счет использования доходов отражает соответствующий процесс: из располагаемого валового дохода образуются конечное потребление и валовое накопление.

Счет капитала (капитальных затрат, операций с капиталом) содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала.

Финансовый счет показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств.

Взаимосвязи между секторами охватывают все виды операций с товарами и услугами, доходами и расходами, финансами. Каждой записи в одном счете соответствует идентичная запись в противоположном счете. В итоге взаимоувязанная система национальных счетов отражает основные стороны хозяйственных операций на макроуровне.

Использование системы национальных счетов необходимо для проведения макроэкономической политики государства, экономического прогнозирования, а также, для международных сопоставлений показателей ВНП.

28. Основные макроэкономические показатели СНС.

Система национальных счетов представляет собой совокупность статистических макроэкономических показателей, характеризующих величину совокупного продукта (выпуска) и совокупного дохода, позволяющих оценить состояние национальной экономики.

СНС содержит три основных показателя совокупного выпуска (объема производства): валовый национальный продукт (ВНП), валовый внутренний продукт (ВВП); чистый национальный продукт (ЧНП) и три показателя совокупного дохода: национальный доход (НД); личный доход(ЛД); располагаемый личный доход(РЛД)

До начала 80-х годов основным показателем, характеризующим совокупный объем производства был показатель валового национального продукта. Однако в современных условиях в связи с интернационализацией экономических и хозяйственных связей и трудностями подсчета валового национального продукта (ВНП), поскольку национальные факторы производства каждой страны используются во многих других странах мира, основным показателем совокупного объема выпуска стал валовый внутренний продукт (ВВП).

29. Методы расчета валового внутреннего продукта.

Существуют три способа измерения ВНП (ВВП):

а) по добавленной стоимости (производственный метод);

б) по расходам (метод конечного использования);

в) по доходам (распределительный метод).

При подсчете ВНП (ВВП) производственным методом требуется учитывать все произведенные за год товары и услуги только один раз, то есть, чтобы при расчете учитывалась конечная продукция, и не учитывались промежуточные продукты, которые могут покупаться и перепродаваться много раз.

Конечная продукция – это товары и услуги, которые покупаются для конечного потребления и не используются в целях промежуточного потребления (т.е. в производстве других товаров и услуг).

Промежуточная продукция – это товары и услуги, которые проходят дальнейшую переработку или перепродаются несколько раз, прежде чем попасть к конечному потребителю.

Если суммировать произведенные в стране товары и услуги во всех отраслях экономики, то неизбежен многократный повторный счет, существенно искажающий реальный объем произведенного валового продукта. Например, процесс производства шерстяного костюма, до того, как он попадет в руки конечного потребителя, включает пять стадий (табл. 1 ). Фирма А, овцеводческая ферма, поставляет предприятию по переработке шерсти, фирме Б, шерсть на сумму 60 дол. Фирма Б, обрабатывает шерсть и продает ее фирме В, производителю костюма, за 100 дол. По этой же схеме осуществляются и последующие сделки. Потребитель, являющийся конечным пользователем товара, покупает костюм за 250 дол. Если сложить стоимости всех промежуточных продуктов со стоимостью костюма как конечного продукта (сумма составит 710 дол.) и включить полученный результат в показатель ВНП, то его объем будет существенно завышен.

Таблица 1

Создание добавленной стоимости при производственном процессе (цифры условные)

Стадии производства

Цена материалов или продукции

при продаже, дол.

Добавленная

стоимость, дол.

Фирма А, овцеводческая ферма

60

60 (=60-0)

Фирма Б, шерстеперерабатывающее предприятие

100

40 (=100-60)

Фирма В, производитель костюмов

125

25 (=125-100)

Фирма Г, оптовый продавец одежды

175

50 (=175-125)

Фирма Д, розничный продавец одежды

250

75 (=250-175)

Общая стоимость продаж

710

Добавленная стоимость

250

Учет стоимости конечного продукта, а также стоимостей продаж и перепродаж его различных компонентов в многоступенчатом производственном процессе приводит к так называемому двойному счету . Для исключения многократного повторного счета в ВНП необходимо включать только стоимость, создаваемую (добавляемую) на каждой промежуточной стадии обработки. Добавленная стоимость – это стоимость, созданная в процессе производства на данном предприятии (фирме) и охватывающая реальный вклад предприятия в создание стоимости конкретного продукта, т.е. заработную плату, прибыль и амортизацию.

Поэтому стоимость потребленных сырья и материалов, которые приобретались у поставщиков и в создании которых предприятие не принимало участия, в добавленную стоимость произведенного данным предприятием продукта не включается.

Иначе говоря, добавленная стоимость – это разность между стоимостью продукции, произведенной фирмой и суммой, уплаченной другим фирмам за приобретенное сырье, материалы и т.п. (то есть за промежуточную продукцию).

Сложив добавленную стоимость, созданную всеми пятью фирмами в нашем примере, можно точно подсчитать стоимость костюма.

Таким образом, величина ВНП при подсчете производственным методом представляет собой сумму добавленной стоимости всех производящих фирм в , стране. Для экономики в целом сумма всей добавленной стоимости должна быть равна стоимости конечных товаров и услуг.

При расчете ВНП по расходам суммируются расходы всех экономических субъектов (домашних хозяйств, фирм, государства) и иностранцев (расходы на экспорт) на приобретение (потребление) конечного продукта. Фактически речь идет о совокупном спросе экономических агентов на произведенный ВНП. Суммарные расходы можно разложить на четыре компонента:

ВНП = С + Jg+G+Xn,

где С – личные потребительские расходы, включающие расходы домашних хозяйств на предметы потребления длительного пользования (автомобили, холодильники, мебель и т.п.), на товары текущего потребления (хлеб, молоко, сигареты, рубашки и т.д.), а также потребительские расходы на услуги (юристов, врачей, механиков, парикмахеров и т.п.); Jg– валовые частные внутренние инвестиции, включающие в себя три компонента: 1) все конечные покупки машин, оборудования и станков предпринимателями; 2) всё строительство (производственное и жилищное); 3) изменение запасов (запасы полуфабрикатов и сырья, еще не потребленных в процессе производства товаров), при этом рост запасов учитывается со знаком "+", уменьшение – со знаком "-";G– государственные закупки товаров и услуг – все государственные расходы, (включая федеральные и местные органы власти) на конечную продукцию предприятий и на все прямые покупки ресурсов, особенно рабочей силы (государственный аппарат управления). При этом исключаются все государственные трансфертные платежи, поскольку они не отражают реального увеличения текущего производства. Это есть выплаты государственных органов, не связанные с движением товаров и услуг. Трансферты являются передачей государственных доходов, полученных от налогоплательщиков, определенным семьям и индивидам в виде пенсий, пособий, стипендий и т.п.); Хn– чистый экспорт товаров и услуг за рубеж, рассчитываемый как разность экспорта и импорта. При подсчете ВНП необходимо учесть все расходы, связанные с покупками конечных товаров и услуг, произведенных в данной стране, в том числе и расходов иностранцев, т.е. стоимость экспорта данной страны. Одновременно необходимо исключить из покупок экономических агентов данной страны те товары и услуги, которые были произведены за рубежом, т.е. стоимость импорта. Показатель может быть как со знаком "+", так и со знаком "-".

Среди компонентов ВНП самыми большими обычно бывают потребительские расходы (С) , а самыми изменчивыми – инвестиционные расходы ( Jg).

При расчете ВНП по доходам суммируются все виды факторных доходов , а также два компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес (налоги минус субсидии).

В составе ВНП обычно выделяют следующие виды факторных доходов (критерием служит способ получения дохода):

вознаграждение за труд наемных работников (заработная плата, премии и др.);

рентные платежи, представляющие собой доходы, получаемые владельцами недвижимости;

процент, представляющий собой выплаты денежного дохода поставщикам денежного капитала;

доходы от собственности или доходы некорпоративного предпринимательского сектора (доходы предприятий, находящихся в индивидуальной собственности, партнерских товариществ и кооперативов);

прибыли корпораций, которые могут быть использованы тремя способами: 1) в виде налогов на прибыль корпораций – доход получает государство; 2) в виде дивидендов – прибыль корпораций выплачивается акционерам; 3) в виде нераспределенных прибылей корпораций (то, что остается от уплаты налогов и дивидендов), которые инвестируются либо сразу, либо в будущем на создание новых заводов и покупку оборудования.

Амортизация в виде бухгалтерской записи есть ежегодные отчисления, которые показывают объем капитала, потребленного в ходе производства в течение определенных лет. Амортизационные отчисления называются отчислениями на потребление капитала, т.е. на покупку инвестиционных товаров, потребленных в процессе производства ВНП данного года. Амортизация не является прибавкой к чьему-либо доходу, она говорит о том, что часть ВНП данного года должна быть отложена для замещения в будущем машин и оборудования, потребленных в процессе производства конечных товаров и услуг.

Косвенные налоги на бизнес включают общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. Этот приток косвенных налогов на бизнес является незаработанным доходом, поскольку государство не вносит никакого вклада в обмен на поступления от налогов.

Как и при подсчете ВНП по расходам, в данном способе необходимо учесть также и факторные доходы из-за рубежа.

В этом случае исчисление ВНП примет вид:

ВНП = ВВП + чистые факторные доходы из-за рубежа

Чистые факторные доходы из-за рубежа равны разности между доходами, полученными гражданами данной страны за рубежом, и доходами иностранцев, полученными на территории данной страны.

Из приведенных методов расчета ВНП (ВВП) чаще всего используется производственный метод (по добавленной стоимости) и метод конечного использования ВНП (по расходам).

30. Показатели естественного движения населения и методы их расчета.

31. Показатели миграции населения и методы их расчета.

32. Расчет перспективной численности населения.

В системе показателей, характеризующих состояние и развитие экономической, политической и культурной жизни страны, важную роль играют перспективные расчеты численности населения, которые строятся на основе гипотез относительно будущей динамики рождаемости, смертности и миграции.

Перспективные расчеты численности населения производятся на основе численности населения, полученной как по данным переписей населения, так и по текущим оценкам, таблиц рождаемости и смертности, текущей статистической отчетности. В расчетах учитывается миграция населения между городскими поселениями и сельской местностью, между регионами внутри России и внешняя миграция.

Прогнозные показатели рождаемости и смертности, которые определяются для каждой территории, есть результат специальных научных исследований, основанных на данных государственной статистики и специальных выборочных обследованиях.

Для перспективных расчетов численности населения применяется метод передвижки по возрастам. Суть этого метода заключается в следующем.

По переписи была зарегистрирована определенная численность людей в данной возрастной группе (Sx,t). Через год эти люди перейдут в следующую возрастную группу, при этом доживут они до следующего года в определенном соотношении, которое берется из таблиц смертности в виде рассчитываемого там коэффициента дожития (Px). Если умножить численность населения в возрастной группе (Sx,t) на соответствующий коэффициент дожития (Px,t), то полученная величина будет характеризовать численность населения через год в следующей возрастной группе (Sx+1,t+1). Для определения численности населения на последующие годы прогноза операция повторяется. Общий вид расчета:

S(x+1,t+1) =S(x,t)*P(x,t) +W(x,t)

где W(x,t) - объем миграции, заложенный в расчет, распределенный по полу и возрасту.

Ожидаемое число родившихся в году (t) рассчитывается путем умножения численности женщин в возрасте 15-49 лет на соответствующие коэффициенты рождаемости (Fx,t), полученные из таблиц рождаемости. Расчет можно представить формулой:

N(t) =S(15,t)*F(15,t) + ..... +S(49,t)*F(49,t)

где

N(t) - число родившихся,

S- среднегодовая численность женщин.

Прогнозное число умерших в году (t) определяется как разность между численностью населения на начало года и численностью населения, передвинутой на конец года. Расчет числа умерших ведется по формуле:

100

M(t) =S(1-P(x,t)*S(x,t)) +N(t)*(1-P(N,t))

x= 0

где

M(t) - число умерших,

P(N,t) - коэффициент дожития новорожденных до конца года.

Расчеты перспективной численности населения ведутся по одногодичным возрастным группам (от 0 до 100 лет), отдельно по мужчинам и женщинам, городскому и сельскому населению республик в составе России, краев, областей. Перспективная численность населения по Российской Федерации получается как сумма результатов расчета по входящим в нее регионам. Вместе с тем в перспективном расчете учитываются особенности воспроизводства населения каждого региона.

В результате расчета получаются данные об общей численности городского и сельского населения, численности населения по полу и возрастным группам, число родившихся, умерших, естественный прирост. В программе расчета предусмотрено получение ряда аналитических показателей: прирост численности населения, темпы роста численности населения, доля городского и сельского населения, доля отдельных возрастных групп в общей численности населения, показатель "демографической нагрузки", соотношение мужчин и женщин, общие коэффициенты рождаемости, смертности и естественного прироста, суммарный коэффициент рождаемости, ожидаемая продолжительность жизни при рождении.

Полученные результаты расчета перспективной численности населения анализируются с целью оценки их правдоподобности. Для этого проводится сопоставление показателей перспективного расчета с динамикой соответствующих показателей за предшествующие годы.

На результаты расчета перспективной численности населения оказывает влияние не только будущая динамика рождаемости и смертности, но и возрастная структура населения. Так, изменение численности женщин в возрасте 15-49 лет (особенно 20-29 лет), связанное с колебаниями чисел рождений в предыдущие годы, будет влиять на рост или уменьшение числа родившихся и общих коэффициентов рождаемости в перспективном расчете. Рост численности и доли населения старших возрастов в общей численности населения (так называемый процесс "старения" населения) приведет к росту числа умерших и общих коэффициентов смертности.

Для изучения влияния рождаемости, смертности и миграции на результаты перспективного расчета численности населения производятся многовариантные расчеты, которые учитывают различные уровни показателей воспроизводства населения и миграции.

В настоящее время Госкомстатом России рассчитаны два варианта расчета перспективной численности населения до 2005 г., которые предусматривают следующие сценарии демографического развития. "Средний" вариант предполагает, что к началу следующего столетия последствия демографического кризиса будут преодолены и смертность стабилизируется, а рождаемость установится на уровне, характерном для стран Европы, Северной Америки и Японии. По данным этого варианта численность населения на конец периода составит около 143 млн.человек. "Пессимистический" вариант предполагает продолжение негативных тенденций демографического развития, сложившихся в 90-е годы, в нем предусмотрено дальнейшее снижение уровня рождаемости и рост смертности. Согласно этому варианту численность населения России снизится до 136 млн. человек. "Пессимистический" вариант прогноза может рассматриваться как прогноз-предостережение.

33. Система показателей уровня жизни. Индекс развития человеческого потенциала.

34. Категория людей, относящихся к занятым. Расчет коэффициента занятости и нагрузки на одного занятого в экономике.

Наиболее адекватно, на наш взгляд, понятие занятости раскрыто в за-

коне (его новой редакции 1996 года) «О занятости населения РФ», в ст. 1, ко-

торого подчеркивается: «Занятость – это деятельность граждан, связанная с

удовлетворением личных и общественных потребностей, не противоречащая

законодательству Российской Федерации и приносящая, как правило, им за-

работок, трудовой доход».

Ст. 2 указывает на то, что занятыми считаются граждане:

- работающие по трудовому договору (контракту), в том числе, вы-

полняющие работу за вознаграждение на условиях полного либо не

полного рабочего времени, а также имеющие иную оплачиваемую

работу (службу), включая сезонные временные работы;

- занимающиеся предпринимательской деятельностью;

- самостоятельно обеспечивающие себя работой;

- занятые в подсобных промыслах и реализующие продукцию по до-

говорам;

- выполняющие работы по гражданско-правовым договорам (догово-

рам подряда), а также члены производственных кооперативов (арте-

лей);

- избранные, назначенные или утвержденные на оплачиваемую долж-

ность;

- проходящие военную службу, а также службу в органах внутренних

дел;

- проходящие очный курс обучения в общеобразовательных учрежде-

ниях, учреждениях начального профессионального, среднего про-

фессионального и высшего профессионального образования и дру-

гих образовательных учреждениях, включая обучение по направле-

нию Федеральной государственной службы занятости населения;

- временно отсутствующие на рабочем месте в связи нетрудоспособ-

ностью, отпуском, переподготовкой, повышением квалификации,

приостановкой производства, вызванной забастовкой или иными

причинами.

На основе данных о численности экономически активного населения и занятого населения в статистике рассчитывают коэффициент занятости населения Кзан , который равен отношению численности занятых Тзан к численности экономически активного населения Тэа :

![]() (13.17)

(13.17)

При расчете коэффициента по отдельным возрастным группам в знаменателе формулы коэффициента занятости берется численность населения данной группы вместо численности экономически активного населения.

35. Категория людей, относящихся к безработным. Расчет коэффициента безработности.

Незанятые – это лица трудоспособного возраста и старше, которые не

имеют работы (доходного занятия). Их можно разделить на собственно без-

работных (тех, кто по каким-либо причинам потерял работу, но активно ищет

ее) и не занятых, которые и не пытаются найти работу.

Безработными(ст. 3) признаются трудоспособные граждане, которые

не имеют работы и заработка, зарегистрированы в органах занятости в целях

поиска подходящей работы, ищут работу и готовы приступить к ней. При

этом не учитывается выплата выходного пособия и сохраняемого среднего

заработка гражданам, уволенным из организаций независимо от их организа-

ционно-правовой формы и формы собственности в связи с ликвидацией, со-

кращением численности и штата.

Решение о признании гражданина, зарегистрированного в целях поиска

подходящей работы, безработным принимается органами службы занятости

по месту жительства гражданина не позднее 11 дней со дня предъявления ор-

ганам службы занятости паспорта, трудовой книжки или документов, их за-

меняющих, документов, удостоверяющих его профессиональную квалифи-

кацию, справки о среднем заработке за последние три месяца по последнему

месту работы, а для впервые ищущих работу, не имеющих профессии, - пас-

порт и документ об образовании.

При невозможности предоставления органами службы занятости под-

ходящей работы гражданам в течении 10 дней со дня их регистрации эти

граждане признаются безработными с первого дня предъявления указанных

документов.

Не могут быть признаны безработными граждане:

- не достигшие 16-летнего возраста;

- которым в соответствии с пенсионным законодательством РФ на-

значена пенсия по старости (по возрасту), за выслугу лет;

- отказавшиеся в течение 10 дней со дня регистрации в органах служ-

бы занятости в целях поиска работы от двух вариантов подходящей

работы, включая работы временного характера, а впервые ищущие

ее, не имеющие профессии – в случае от двух отказов от получения

профессиональной подготовки или предложенной оплачиваемой ра-

боты, включая работу временного характера. Гражданину не может

быть предложена одна и та же работа дважды;

- не явившихся без уважительных причин в течение 10 дней со дня

регистрации в органах службы занятости для предложения им под-

ходящей работы, а также не явившихся в срок, установленный орга-

нами службы занятости для регистрации их в качестве безработных;

- осужденные по решению суда к исправительным работам без лише-

ния свободы, а также к наказанию в виде лишения свободы.

Итак, безработица рассматривается как незанятость в общественном

производстве трудоспособного и желающего работать населения.

С крушением административно-командной системы управления наряду

с другими рынками появляется и рынок труда, на котором происходит купля-

продажа рабочей силы. Рынок труда представляет собой систему социально-

экономических отношений между работниками и предпринимателями по по-

воду включения первых в процесс общественного производства через меха-

низм спроса и предложения. При этом должны функционировать важнейшие

рынки труда: свобода предпринимателей в найме работника; свобода граж-

дан в продаже рабочей силы и оплата в соответствии с ее квалификации. В то

же время свобода продажи рабочей силы не может быть обеспечена без га-

рантий свободы предложения, выбора места и сферы приложения труда.

Общее количество безработных и официально зарегистрированных учитывается при расчете уровня безработицы, когда рассчитываются два основных коэффициента: общий коэффициент безработицы Коб и коэффициент официально зарегистрированной безработицы Кофб .

Общий коэффициент безработицы (общий уровень безработицы) рассчитывается как отношение общего числа безработных Боб к численности экономически активного населения Тэа :

![]() (13.18)

(13.18)

Коэффициент официально зарегистрированной безработицы (уровень официально зарегистрированной безработицы) рассчитывается как отношение официально зарегистрированных безработных к численности экономически активного населения:

![]() (13.19)

(13.19)

Уровень безработицы рассматривается во многих странах как один из важнейших социальных индикаторов развития экономики. В современных экономических исследованиях используется понятие «естественный уровень безработицы». По расчетам западных экономистов, естественный уровень безработицы составляет 4 - 6%, а по расчетам российских экономистов, этот уровень должен составлять 3-5%. Если использовать данные табл. 13.2 и рассчитать уровень безработицы в 1999 г. и в 2000 г., то получим следующие цифры: общий уровень безработицы в 1999 г. составил 12,8%, а в 2000 г. - 9,8%. На этом основании можно сделать вывод, что уровень безработицы в России еще достаточно высок, если его сравнивать с естественным уровнем безработицы.

Известно, что безработица - это не только сложное социально-экономическое явление, но и достаточно неоднородное. В зависимости от вызывающих безработицу причин можно выделить такие ее виды:

фрикционная (добровольная безработица, вызванная естественной миграцией рабочей силы);

сезонная (обусловлена сезонными колебаниями спроса на рабочую силу);

структурная (вызывается несоответствием структуры предложения рабочей силы изменившейся структуре рабочих мест, характерной для эффективной экономики);

технологическая (сопровождается сокращением рабочих мест, где используется неквалифицированная рабочая сила);

циклическая безработица (вызывается спадом производства).

Статистическая информация, классифицируемая по видам безработицы, дает возможность проанализировать общее состояние занятости на рынке труда, а также обеспечивает статистической информацией соответствующие государственные службы о причинах невостребованности рабочей силы, о масштабах и тенденциях безработицы, вызванной структурными и циклическими факторами, что, в свою очередь важно для своевременного профессионального переобучения рабочей силы.

36. Статистика численности работников предприятия.

Категории и система показателей численности работников.

В зависимости от поставленной цели используются различные категории численности:

списочная

явочное количество работников

количество фактически работающих

Эти величины обычно устанавливаются по категориям рабочих. По остальным категориям основной деят-ти опред-т только списочное их количество.

Списочное кол-во - это все постоянные, сезонные и временные раб-ки, на которых П ведет трудовые книжки. При этом учитывают работников зачисленных на срок не менее пяти дней. В спис-й состав входят раб-ки принятые на временную работу на срок от 1 до 5 дней. Для вып-я работ относящихся к основной деят-ти П на таких трудовые книжки не заводятся. В списочный состав входят не только фактич. явившиеся, но и имеющие выходной, не вышедшие на работу по болезни или в связи с выполнением гос и общественных обязанностей в отпуске, не явившиеся по др. причинам, если П выплачивает им з\п или предоставляет отпуск за свой счет.

Явочное кол-во работников показывает, сколько чел-к из списка явились.

А кол-во фактически явившихся лиц показывает, сколько человек из явившихся приступили к работе. Если раб-ки в командировке, то они относятся к явившимся. Если работники явившиеся, но по не зависящим от них причинам не приступили к работе, тогда возникает различие между явочными и фактически работающими.

Средне списочное кол-во работников находят так:

Складывают данные о списочном количестве работников за все рабочие и не рабочие дни и полученную сумму делят на кол-во календарных дней.

В нерабочий день численность работников считается равной численности по списку за предыдущий день. При двух выходных подряд списочное кол-во в каждый из этих дней принимается равной списочному кол-ву раб-ков за раб. день, предшествовавший выходным.

Если П начинает деят-ть не с 1 дня месяца, то полученную сумму раб-ков и в этом случае делят на кол-во календарных дней.

Среднеспис-е кол-во раб-ков всей пром-ти равно сумме этих показателей на отдельных Пх.

Из списочного кол-ва при нахождении средне списочной числ-ти исключают:

женщин в период дополнительных отпусков без сохранения з\п после окончания отпусков по беременности и родам до достижения ребенком возраста одного года;

шоферов, рабочих по ремонту, механиков, трактористов, машинистов и др. механизаторов, командируемых на с\х работы, вывозку зерна и др. с\х продуктов, если за ними сохраняется 75% ср-месячного заработка по месту основной работы взамен суточных и квартирных;

работников обучающихся на последних курсах в вечерних и заочных высших и средних учебных специальных заведениях которые получили дополнительный отпуск без сохранения з\п, а также тех, кто поступает в эти учебные заведения и получил отпуск без сохранения з\п для сдачи вступительных экзаменов.

Т.е., списочное кол-во р-ков на опред. дату охватывает всех р-ков, числящихся на этом П, а средне списочное кол-во - только тех, кто получает з\п на данном П.

Среднее списочное кол-во р-ков за периоды, сост-е из неодинакового кол-ва месяцев, рассчитывают как среднюю арифметическую взвешенную по кол-ву месяцев. Для П-й, функц-х неполный год (квартал), среднее списочное кол-во р-ков за год (квартал) опред-т суммированием средних списочных количеств за месяцы функционирования и делением этой суммы на полное кол-во месяцев года, т.е. 12 (или квартала, т.е. три).

Применение рассмотренной методологии устраняет повторный расчет числ-ти одних и тех же р-ков.

Опред-т среднее явочное кол-во р-ков и среднее кол-во фактически работавших лиц.

В этих двух случаях суммируют соответствующие показатели числ-ти (кол-во явившихся на работу в первом случае и фактически работавших - во втором) и полученную сумму делят на кол-во дней р-ты П.

Основными показателем численности работников при оценке выполнения плана на П, является их среднее списочное количество.

Среднее плановое списочное количество рабочих устанавливают в соответствии с производственным заданием. Отклонения фактической численности раб-х от плановой могут объясняться разными факторам. Проверять выполнение плана по труду начинают с установления соответствия или несоответствия фактич среднего списочного кол-ва р-ков каждой из шести категорий персонала основной деят-ти их плановому среднему списочному кол-ву. При этом по каждой категории, кроме рабочих, непосредственно сопоставляют фактич числ-ть с плановой. В отношении же рабочих такое сопоставление вып-т после предварит-й корректировки плановой числ-ти.

На П м.б. избыток числ-ти р-ков независимо от выполнения плана выпуска продукции. Перевыполнение плана выпуска продукции на опред-е кол-во % позволяет настолько же увеличить кол-во раб-х и опред-ть таким путем средне списочное кол-во раб-х по скорректированному плану.

Сопоставляя это средне списочное кол-во раб-х с фактич-м опред-м наличие экономии или избытка раб-х. Суммируя эти величины для совокупности П-й региона, получаем суммарные итоги экономии или избытка трудовых ресурсов за изучаемый период.

При выполнении обследований выясняют соответствие или несоответствие полученной р-ками специальной подготовки хар-ру их р-ты. Рез-ты таких обследований можно привести в таблице:

Должность 1

Количество работников по штатному расписанию 2

Фактическое количество работников

С высшим образованием

По данной специальности 3

С незаконченным высшим и средним специальным образованием

Не по данной специальности 4

Без специального образования

По данной специальности 5

Всего

Не по данной специальности 6

7

8

Рациональное использование р-х мест предполагает соответствие рабочих не только профессиям и хар-ру выполняемой ими работы, но и квалификации, состоящие в том, чтобы присвоенный каждому рабочему разряд был наиболее близок к разряду выполняемой им работы. В кач-ве сводной хар-ки квалификации раб-х вычисляют средний тарифный разряд Rt, который получают как среднюю арифметическую взвешенную из порядковых номеров разрядовRt, причем в кач-ве веса исп-т кол-во раб-хrpi(абсолютное и относит-е), имеющих данный разряд:

Этот показатель хар-т средний ур-нь квалиф-ии раб-х. Тарифный разряд рабочих хар-т ее сложность и отвечает на вопрос, какова должна быть квалификация раб-го, необх-я для вып-я данной р-ты. Средний тарифный разряд работ устан-т как среднюю арифметическую взвешенную из разрядов работ, причем в кач-ве веса используют количество рабочих, занятых на этой работе.

37. Фонды рабочего времени и методы их расчета.

Фонд рабочего времени, планируемое время работы одного рабочего в течение определённого календарного периода (года, квартала, месяца). Рассчитывается для определения необходимой численности рабочих, а также для выявления показателей использования трудовых ресурсов на действующих предприятиях. В качестве единиц измерения принимаются человеко-час, человеко-день.

Человеко-час, единица учёта рабочего времени. Использованные Ч.-ч. определяются суммированием часов, фактически отработанных трудящимися урочно и сверхурочно за день, месяц, квартал, год

Человеко-день, единица учёта рабочего времени. Отработанным Ч.-д. считается явка рабочего на работу независимо от числа отработанных им в этот день часов

Отработанное время, время фактической занятости промышленно-производственных рабочих на предприятии. Показатели О. в. служат для анализа эффективности использования рабочего времени. В СССР О. в. измеряется в человеко-днях и человеко-часах на основании данных табельного учёта. Отработанным человеко-днём считается день, когда рабочий явился на предприятие и приступил к работе. В О. в. включаются: все отработанные человеко-дни, как обычные, так и выходные (сверхурочные работы); дни пребывания в служебных командировках; дни, в течение которых рабочие из-за простоя на основной работе использовались на других работах. Более точной мерой труда являются отработанные человеко-часы, т. е. часы фактической работы трудящегося в урочное и сверхурочное время. В отработанные человеко-часы не включаются длительные перерывы в работе, простои, опоздания и т. п. В некоторых случаях время фактической работы учитывается в минутах, что позволяет с большей точностью фиксировать использование рабочего дня.

Технически обоснованные нормы времени устанавливают на основе тщательного анализа и выявления всех производственных возможностей каждого цеха, участка, рабочего места и исследования составных частей данной операции.

Такое исследование содействует изучению, обобщению и распространению передовых приёмов труда, создает базу для проектирования рационального регламента работы, обеспечивающего неуклонное повышение производительности труда.

Установление технически обоснованных норм требует соблюдения следующей определённой очерёдности работ.

Анализ нормируемой операции по её структурным элементам.

Проектирование рационального состава и содержания операции по элементам.

Проектирование наиболее рационального технологического режима работы оборудования для данной операции.

Проектирование регламента трудового процесса рабочего-исполнителя.

Расчёт нормы времени на операцию по длительности отдельных элементов с учётом их рационального сочетания, возможности перекрытия.

Разработка организационно-технических мероприятий, обеспечивающих внедрение спроектированной операции со всеми относящимися к ней режимами и приёмами работы.

Основными методами установления технически обоснованных норм времени, базирующимися на глубоком анализе процесса являются:

метод расчёта норм времени на основе изучения затрат рабочего времени наблюдением (аналитически-исследовательский метод);

расчёт норм времени по нормативам (аналитически-расчётный метод);

метод сравнения и расчёта норм времени по типовым нормам (расчётно-сравнительный метод).

Метод расчёта норм времени на основе изучения затрат рабочего времени наблюдением основан на специальном исследовании операции непосредственно в производственных условиях и затрат рабочего времени на рабочих местах (при помощи хронометража, фотографии рабочего дня).

При этом широко используются хронометрирующие приборы и оборудование, кинофотоаппаратура, осциллографическая аппаратура.

При определении норм времени по нормативам длительность нормируемой операции находят расчётным путём.

Проектируя наиболее рациональные варианты структуры и содержания данной операции, затраты времени на её отдельные элементы рассчитывают по нормативам, представляющим собой расчётные величины продолжительности выполнения отдельных элементов работы (операции).

При нормировании операций по нормативам используют действующие дифференцированные нормативы для различных видов обработки по типам производства, укрупнённые нормативы, номограммы, таблицы.

Метод сравнения и расчёта по типовым нормам сводится к разработке норм на основе сопоставления и расчёта типовых операций, типовых технологических процессов, типовой организации труда и рабочих мест.

Применяемость перечисленных методов расчёта норм определяется прежде всего типом производства.

В массовом и крупносерийном производстве, где имеют место стабильно повторяющиеся работы и операции, выполняемые в относительно неизменных условиях производства, при нормировании операции расчленяют на отдельные приёмы и движения, обращая особое внимание на устранение лишних и утомительных движений рабочего и на совмещение во времени отдельных движений.

Технически обоснованные нормы в этих условиях определяют методом расчёта по нормативам или на основе изучения рабочего времени наблюдением.

Длительное выполнение одной и той же операции способствует росту выработки, например, на третий год с начала внедрения операции её продолжительность сокращается в среднем на 40≈50% только вследствие формирования производственных навыков рабочего.

В серийном производстве, где применяют преимущественно универсальное оборудование и где за каждым рабочим местом закреплено несколько операций, выполнение которых чередуется через определённые промежутки времени, изучаются в первую очередь работы, имеющие наибольшее распространение.

При этом устанавливают типовую структуру операции. По результатам наблюдений определяют нормативную продолжительность выполнения отдельных элементов ручных приёмов работы, разрабатывают исходные данные для расчёта нормативов по другим категориям рабочего времени и режимов работы оборудования.

Таким образом, в условиях серийного производства технико-нормировочные исследования предназначаются преимущественно для создания нормативов, а технически обоснованные нормы должны устанавливаться главным образом методом расчёта по нормативам.

В мелкосерийном и единичном производстве на рабочих местах выполняются редко повторяющиеся операции, а при наличии однородных операций работа производится малыми партиями. В этих условиях расчленение операции на отдельные элементы нецелесообразно.

Поэтому в мелкосерийном и единичном производстве изучение и анализ однородных операций должны проводиться в целях разработки укрупнённых нормативов для расчёта норм по технологическим переходам, обрабатываемым поверхностям и т. п., а также в целях составления на их основе типовых норм времени.

Для условий этого типа производства технологический процесс принято разрабатывать в виде маршрутной технологии. С увеличением серийности и появлением типовых технологических процессов технические нормы устанавливаются методом расчёта по нормативам или типовым нормам. В этом случае нормы на конкретные операции устанавливают путём сравнения нормируемой операции с типовой для детали, имеющей аналогичную конструкцию и технологический процесс изготовления.

Таким образом, в мелкосерийном и единичном производстве технически

обоснованные нормы должны устанавливаться либо по укрупнённым нормативам методом расчёта, либо по типовым нормам методом сравнения трудоёмкости аналогичных операций.

38. Коэффициенты использования фондов рабочего времени и методы их расчета.

39. Статистика национального богатства: состав нефинансовых произведенных активов.

40. Статистика национального богатства: состав нефинансовых непроизведенных активов.

41. Статистика национального богатства: состав финансовых активов.

42. Статистика международной торговли.

43. Статистика госбюджета.

44. Статистика основных фондов.

45. Статистика оборотных фондов.

46. Статистика производительности труда.

47. Статистика заработной платы.

48. Статистика себестоимости продукции.

49. Расчет индексов, используемых для изучения динамики средних цен: индекса постоянного состава, индекса структурных сдвигов, индекса переменного состава.

Ведущая роль в статистическом изучении динамики цен принадлежит индексному методу. Сравнение цен одного товара осуществляется с помощью индивидуального (однотоварного) индекса цен: pi1ip=pi0 ( 1 ) гдеp0 ,p1 - цены на товар в базисном и текущем периоде. Индекс средних цен применяется при изучении изменения цен товарных групп, цен одного товара по различным территориям и субрынкам:pi1pi1qi1pi0qi0pi1qi1qi1ip= = * = : ( 2 )pi0qi1qi0pi0qi0qi0 _ гдеp- средняя цена товарной группы (товара по территориям, субрынкам);pi,qi- цена и количество проданногоi- го вида товара (товара наi- й территории илиi- м субрынке),i=l,n. Товары должны быть достаточно однородными, чтобы их количество поддавалось суммированию. Денежные расходы населения на покупку товаров определяются двумя составляющими: уровнем цен на отдельные виды товаров и структурой продажи. Различаются два вида структурных сдвигов в продаже: отражающие изменение качества товара и вызывающие только изменение средней цены. К последним относится перераспределение товарной массы по территориям, субрынкам, а также негативный процесс “вымывания” из ассортимента дешевых товаров, пользующихся спросом населения. Статистика изучает этот процесс с помощью системы индекса средних цен: Индекс средних цен (переменного состава) = Индекс цен постоянного (фиксированного) состава. Индекс влияния структурных сдвигов на динамику средних ценpi1qi1qi1pi1qi1pi0qi1qi1 : = * : ( 3 )pi0qi0qi0pi0qi1pi0qi0qi0 Так какpi1qi1qi1pi1qi1pi1qi1 : = = ( 4 )pi0qi0qi0pi0qi0 *qi1pi0qi1qi0то формулу ( 3 ) можно записать в следующем виде:pi1qi1pi1qi1pi0qi1 = * ( 5 )pi0qi1pi1qi1pi0qi1Пример.Имеются цена и количество проданного магазином товара. Оценить динамику цены каждого сорта, среднюю цену за каждый квартал, а также определить влияние изменения индивидуальных цен и перераспределения продаж между сортами товара на изменение средних цен. Расчет индекса средних цен Сорт Цена,тыс. руб.Количество, шт Товарооборот, млн.руб.Индивиду товараIкварталpi0IIкварталpi1Iкварталqi0IIкварталqi1pi0qi0pi1qi1pi0qi1pi1qi0 альный индекс ценipА 40 80 500 200 20 16 8 40 2,0 Б 50 70 300 600 15 42 30 21 1,4 В 60 90 200 200 12 18 12 18 1,5Итого 1000 1000 47 76 50 79 Во второй части таблицы рассчитаны товарооборот базисного и текущего кварталов, индивидуальные индексы цен и условный товарооборот каждого сорта: выручка магазина при условии продажи товаров воIIквартале по ценамIквартала. Средняя цена товара вIквартале составляла 47 тыс. руб. (47 млн. руб./1 тыс. шт.), воIIквартале - 76 тыс. руб. Система индексов имеет вид: 76 1000 76 50 1000 47 1000 50 47 1000 1,61=1,52*1,06 Если бы произошедшие изменения цен не сопровождались структурным перераспределением продаж, то средняя цена товара выросла бы в 1,52 раза, а только изменение структуры продаж вызвало бы рост средней цены на 6%. Одновременное воздействие двух факторов увеличило среднюю цену продаж на 61%. Основной формой индекса цен для совокупности разнородных товаров является агрегатный индекс. Цены различных товаров (например, конфет и компьютеров) складывать бессмысленно. Несуммируемость элементов совокупности преодолевается путем взвешивания каждой цены по количеству проданных товаров. Сумма произведений цен товаров на их количество составляет товарооборот совокупности товаров. Чтобы выявить непосредственно изменение цен, необходимо зафиксировать показатели количества на одном из уровней: базисного периода времени (формула Ласпейреса)pi1qi0IpЛ = ( 6 )pi0qi0 или текущего периода времени (формула Пааше)pi1qi1IpП= ( 7 )pi0qi1 Четкость интерпретации, экономический смысл и удобство практического расчета формулы Ласпейреса сделали ее самой популярной в мире для расчета индекса потребительских цен, который показывает, во сколько раз изменились бы потребительские расходы в текущем периоде по сравнению с базисным, если бы при изменении цен уровень потребления оставался прежним. Такой расчет корректен при отсутствии значительных количественных и качественных изменений в структуре потребления (во времени и по территории, если индекс рассчитывается для нескольких регионов). Изучение динамики розничных цен (например, для получения дефлятора, позволяющего рассчитать стоимостные показатели от четного периода в сопоставимых ценах) должно быть максимально приближено к совокупности товаров, произведенных в отчетном периоде. Результат расчета по формуле Пааше показывает, во сколько раз сумма фактических затрат населения на покупку товаров больше (меньше) суммы денег, которую население должно было бы заплатить за эти же товары, если бы цены оставались на уровне базисного периода.Ограниченными возможностями регистрации цен объясняется использование различных модификаций формул Ласпейреса и Пааше:ippi1qi0IpЛ = ( 8 )pi0qi0pi1qi1IpП= ( 9 ) (1/ip)*pi0qi1Статистическим анализом доказано, что в долговременном аспекте формула Пааше занижает реальное изменение цен вследствие общественной отрицательной корреляции (относительный вес товара падает, если цена его возрастает), а в случае долгосрочных и международных сопоставлений разница между индексами, взвешенными разными способами, составляет несколько процентов (до 30-50%). Значения индексов, вычисленных по формулам Ласпейреса и Пааше, совпадают лишь в случае почти невозможного на практике совпадения структуры товарной массы базисного и отчетного периодов. Установлено, что различия числовых значений этих индексов могут определяться тремя факторами: вариацией индивидуальных индексов цен (Vip), объемов (Viq) товаров и коэффициентом корреляции (rpq), измеряющим стохастическую связь между этими индивидуальными индексами. В целом зависимость между индексами имеет вид:IpП /IpЛ = 1+rpq*Vip*Viq( 10 )Vip=sip/IpЛ;sip= (ip-IpЛ)*pi0qi0 ( 11 )pi0qi0Viq=siq/IqЛ;siq= (iq-IqЛ)*pi0qi0 гдеiq=q1/q0; ( 12 )pi0qi0 (ip-IpЛ)(iq-IqЛ)pi0qi0rpq= : (sip*siq) ( 13 ) (ковариация)pi0qi0 Так какVipиViqположительны, то знак выраженияIpП /IpЛ зависит от знакаrpq, таким образомIpП >IpЛ в случае, если цены и количество товаров имеют тенденцию в одном направлении (rpq>0), т. е. в условиях диктата поставщика. При рынке доминирующего спроса, разнообразии товаров, конкуренцииIpП <IpЛ (рост цен вызывает относительное снижение объема покупок). Пример. По условиям предыдущего примера сделаем необходимые расчеты (конечно, трех уровней недостаточно для достоверной оценки вариации, в данном случае это упрощает расчеты примера) . Расчет показателей связи индексов Сортip-IpЛ (ip-IpЛ)* *pi0qi0iqiq-IqЛ (iq-IqЛ) * *pi0qi0 А 2,0-1,68=0,32 2,048 0,4 0,4-1,06=-0,66 8,712 Б 1,4-1,68=-0,28 1,176 2,0 2,0-1,06= 0,94 13,254 В 1,5-1,68=0,18 0,389 1,0 1,0-1,06=-0,06 0,043 ИТОГО -0,14 3,613 - 0,22 22,009IpЛ = 1,68;IqЛ = 1,06;sip= 3,613/47=0,277;siq= 22,009/47=0,684;Vip= 0,277/1,68=0,165;Viq= 0,684/1,06=0,646;rpq=-0,903;IpП /IpЛ =0,9. Разница в значениях индексов в основном определяется взаимным влиянием изменений цен и количества, в значительной степени - вариацией количественных изменений и незначительно - вариацией цен.Доказано, что наилучший линейный индекс лежит между индексами, вычисленными по формулам Ласпейреса и Пааше.

ИНДЕКС СРЕДНИХ ЦЕН - отношение средних цен текущего периода к базисному; представляет собой индекс переменного состава и может быть разложен на два субиндекса: фиксированного состава (индекс цен в неизменной структуре продажи) и индекс структурных сдвигов (индекс влияния изменений в структуре продажи на динамику среднего уровня цен). ИНДЕКС ЦЕН (ОБЩИЙ) - относительная величина, характеризующая изменение цен совокупности разнородных товаров; строятся индексы: агрегатный, когда количество товаров учитывается в натуральных единицах, средний арифметический (индекс цен Ласпейреса) и средний гармонический (индекс цен Пааше), когда продажа учитывается в стоимостных единицах. ИНДЕКС ЦЕН ЛАСПЕЙРЕСА - индекс цен, взвешенных по весам базисного периода; основная форма индекса, используемая в практике статистики цен. ИНДEKCЦЕН ПААШЕ - индекс цен, взвешенных по весам текущего периода. ИНДЕКС ЦЕН ФИШЕРА (идеальный индекс) - средняя геометрическая из произведения индексов цен Пааше и Ласпейреса. ИНДЕКС СООТНОШЕНИЯ ЦЕН - относительная величина, позволяющая сравнивать цены одного субрынка с другим; строится по формуле агрегатного индекса цен, где в качестве весов используется структура продажи одного из субрынков; вариантом И. С. Ц. является территориальный индекс цен. ИНДИВИДУАЛЬНЫЙ ИНДЕКС ЦЕН - отношение цен товаров-представителей текущего периода к базисному.

50. Агрегатные индексы цен ЛАСПЕЙРЕСА, ПААШЕ, ФИШЕРА, МАРШАЛЛА.

2. Индекс

цен Ласпейреса Ip=![]() ip

=

ip

=

![]()

|

Товар |

ip |

|

А |

85,6 |

|

Б |

140,625 |

|

В |

121,007 |

|

Г |

98,802 |

![]()

![]()

Индекс цен Ласпейреса – это средняя арифметическая из индивидуальных индексов, взвешанных по стоимости базового периода или удельному весу.

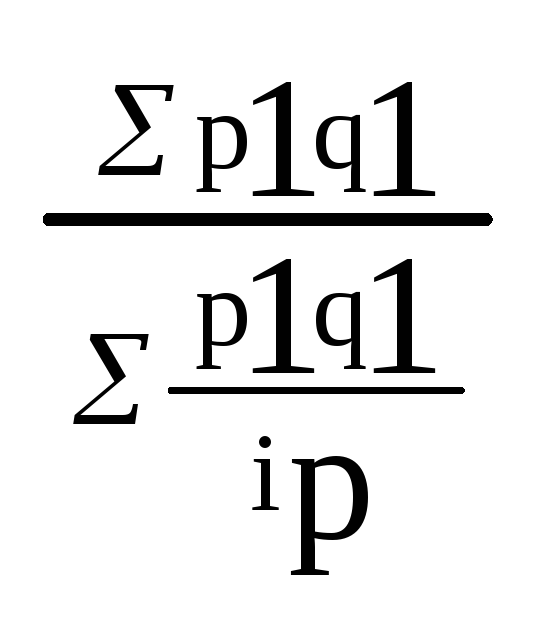

3. Индекс цен Пааше

а) Индивидуальный индекс цены

ip

=

![]() б)Ip=

б)Ip=

![]() в)p0 =

в)p0 =

![]() Ip=

Ip=

Индекс

цен Пааше является средней гармонической

величиной из индивидуальных индексов,

взвешенных по стоимости текущего

периода.

Индекс

цен Пааше является средней гармонической

величиной из индивидуальных индексов,

взвешенных по стоимости текущего

периода.