5 Расчет свободного денежного потока и денежного потока для акционеров

Для расчёта свободного денежного потока и денежного потока для акционеров была составлена таблица 5.1.

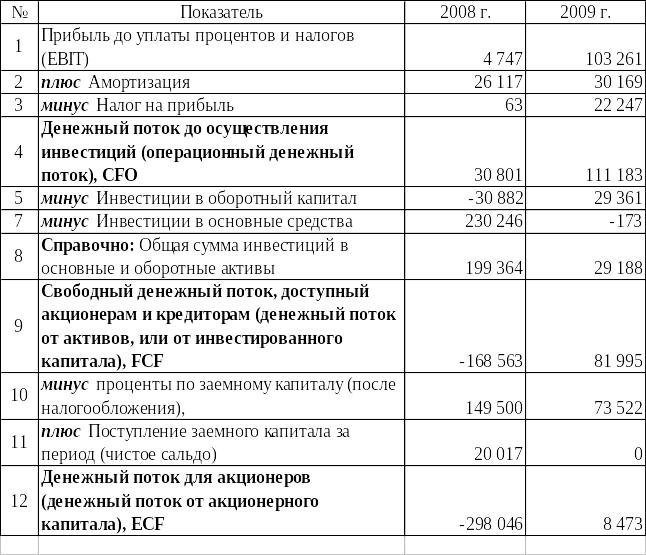

Таблица 5.1 – Расчет денежного потока для акционеров и кредиторов компании ОАО «Южуралкондитер» за 2008-2009 гг.

Таблица 5.1 показывает, что в базисном и отчётном годах операционный денежный поток ОАО «Южуралкондитер» является положительной величиной, что свидетельствует о том, что поступлений от деятельности компании достаточно для покрытия ежедневных денежных расходов.

Инвестиции в основные средства (или капитальные затраты) в 2008 году составляют 230 246 тыс. руб., а в 2009 году – -173 тыс. руб.. Положительная величина базисного года объясняется приобретением основных средств, а отрицательная – их продажей [5].

Инвестиции в оборотный капитал рассчитаны с учётом текущих обязательств (или краткосрочных обязательств) ОАО «Южуралкондитер», то есть путём вычисления разницы между суммами чистого оборотного капитала, NWC, на начало и на конец соответствующего года. В результате в 2008 году наблюдается сокращение чистых инвестиций в NWC в размере 30 882 тыс. руб., а в 2009 году произошло их пополнение на 29 361 тыс. руб. [1].

Полученные данные об операционном денежном потоке, сумм, инвестированных в основные средства и чистый оборотный капитал, позволяют рассчитать денежный поток от активов (или свободный денежный поток). В 2008 году он равен -168 563 тыс. руб., что означает, что ОАО «Южуралкондитер» получил больше денег путём краткосрочных кредитов и займов, чем рассматриваемое предприятие выплатило в этом году кредиторам. Кроме того, подобная ситуация вызвана крупными инвестициями в основные средства. Это является обычной ситуацией для развивающейся компании. В 2009 году свободный денежный поток равен 81 995 тыс. руб., что объясняется погашением кредитов и займов. Денежные потоки от активов – это денежные средства, которые фирма может выплатить кредиторам и акционерам [2].

Вычислив проценты по заёмному капиталу и его поступление за рассматриваемый период, можно определить величину ECF. В 2008 году данный показатель был равен -298 046 тыс. руб., а в 2009 году – 8 473 тыс. руб.. Таким образом, положительная величина ECF может быть распределена между акционерами или направлена на развитие предприятия. Зная величину денежного потока от акционерного капитала и денежный поток от активов, можно рассчитать денежный поток кредиторам с использованием уравнения денежных потоков [5]. Таким образом, денежный поток кредиторам в 2008 году равен 129 483 тыс. руб., а в 2009 году – 73 522 тыс. руб..

Выводы по разделу пять

Операционный денежный поток ОАО «Южуралкондитер» в рассматриваемом периоде положительный, что свидетельствует об эффективном производстве кондитерских изделий.

Свободный денежный поток в 2008 году является отрицательной величиной. Это во многом связано с ростом предприятия. Положительный FCF свидетельствует об эффективном ведении бизнеса.

Отрицательная величина ECF в 2008 году объясняется небольшим поступлением заёмного капитала и значительной выплатой процентов по нему. Однако в 2009 году ОАО «Южуралкондитер» не получал кредитов и займов, проценты по заёмному капиталу уменьшились. В результате FCF покрыл требования кредиторов.

ЗАКЛЮЧЕНИЕ

Анализ предприятия ОАО «Южуралкондитер» был проведен двумя способами: по методике Standard & Poor’s и косвенным методом по схеме «Поступления-выплаты» и по видам деятельности.

Косвенный метод анализа денежных потоков является наиболее распространённым, так как позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток, помогает вовремя обнаружить негативные тенденции и своевременно принять адекватные меры по предотвращению возможных негативных финансовых последствий. Таким образом, косвенный метод позволяет:

контролировать правильность заполнения форм бухгалтерской финансовой отчетности;

выявлять и количественно определять причины отклонений финансово-результативных показателей;

выявлять в составе статей актива баланса те, которые могли инициировать увеличение или уменьшение денежных средств;

отслеживать влияние изменения пассивных статей на величину остатка денежных средств;

рассматривать фактор амортизации в качестве причины разрыва между чистой прибылью и чистым денежным потоком;

выявлять причины, по которым прибыль организации растет, а количество денежных средств на расчетном счете снижается.

Оценивая результаты анализа, следует иметь в виду, что для растущего успешного бизнеса характерны:

притоки в виде прироста собственного капитала (прибыль отчетного года и вклады участников), получение кредитов и займов, а также появление кредиторской задолженности;

оттоки в виде приобретения внеоборотных активов, запасов и роста дебиторской задолженности.

То есть должны быть притоки по пассиву баланса и оттоки по активу.

Анализ денежных потоков компании ОАО «Южуралкондитер» в 2008 году показал, что на предприятии наблюдается оптимальная ситуация направления денежных потоков: долгосрочные инвестиции (активы) финансируются долгосрочными источниками, краткосрочные инвестиции финансируются краткосрочными источниками, часть долгосрочных источников направляется на финансирование краткосрочных активов. Таким образом, имеется некоторый излишек долгосрочных источников. Однако лишь основная деятельность ОАО «Южуралкондитер» в 2008 году создаёт положительный денежный поток, который финансирует инвестиционную и финансовую деятельность. Предприятие должно увеличивать поступления от финансовой деятельности. Несмотря на это, в базисном году наблюдалось чистое увеличение денежных средств.

В 2009 году, несмотря на увеличение денежного потока от основной деятельности по сравнению с 2008 годом, наблюдалось уменьшение чистых денежных средств ОАО «Южуралкондитер». Это произошло в результате оттока денежных средств по финансовой деятельности. Кроме того, произошло смещение в направлениях использования денежных средств: краткосрочные источники были направлены на финансирование долгосрочных инвестиций, в то время как в 2008 году часть долгосрочных источников была направлена на финансирование краткосрочных активов. Также как и в 2008 году ОАО «Южуралкондитер» должно увеличивать чистые денежные потоки от финансовой деятельности. Однако, недостаток чистых денежных средств по финансовой деятельности объясняется погашением обязательств предприятия, которое стремилось уменьшить влияние внешних источников финансирования (привлечения кредитов).

Следует также отметить, что значение показателей EBIT, EBITDA, маржа EBIT, маржа EBITDA, ROIC, ROE, рентабельность чистой прибыли, структура долга, долговое покрытие в 2008 году ниже, чем аналогичные показателя 2009 года. Важно то, что за рассматриваемый период произошло уменьшение показателя финансового рычага, снижение долговой нагрузки, а также незначительное увеличение периода оборота дебиторской и кредиторской задолженности. Однако, предприятию необходимо улучшать свои финансовые показатели, так как среднеотраслевые аналогичные величины намного выше, чем в ОАО «Южуралкондитер» как в Челябинской области, так и в целом по стране.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Баканов, М.И. Теория экономического анализа: учебник / М.И. Баканов, М.В. Мельник, А.Д. Шеремет. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2008, — 536 с: ил.;

Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. – М.: ТК Велби, Изд-во Проспект, 2009 – 360 с.;

Ковалёв, В.В. Введение в финансовый менеджмент / В.В. Ковалёв. – М.: Финансы и статистика, 2008. – 768с.: ил.;

Кондитерская фабрика ОАО «Южуралкондитер». – http://www.yuk.ru/site/index/, http://www.yuk.uniconf.ru/;

Сорокина, Е.М. Анализ денежных потоков предприятия: теория и практика в условиях российской экономики / Е.М. Сорокина. – М.: Финансы и статистика, 2008. – 176 с.: ил.

ПРИЛОЖЕНИЕ А

Аналитический баланс компании ОАО «Южуралкондитер» за 2008-2009 гг.

Таблица А.1 – Аналитический баланс компании ОАО «Южуралкондитер» за 2008-2009 гг.

Статья |

Коды строк баланса |

В тыс. руб. |

В процентах |

Темп роста, % |

Темп прироста, % |

||||

31.12.2008 |

31.12.2009 |

Изменение (+, -) |

31.12.2008 |

31.12.2009 |

Изменение (+, -) |

||||

1. Внеоборотные активы |

190 |

292 153 |

261 743 |

-30 410 |

49,73 |

42,29 |

-7,44 |

89,59 |

-10,41 |

1.1. основные средства |

120 |

282 172 |

250 492 |

-31 680 |

48,03 |

40,48 |

-7,56 |

88,77 |

-11,23 |

1.2.долгосрочные финансовые вложения |

140 |

1 190 |

940 |

-250 |

0,20 |

0,15 |

-0,05 |

78,99 |

-21,01 |

1.3.НМА |

110 |

769 |

1 188 |

419 |

0,13 |

0,19 |

0,06 |

154,49 |

54,49 |

1.4.прочие |

190-120-140-110 |

8 022 |

9 123 |

1 101 |

1,37 |

1,47 |

0,11 |

113,72 |

13,72 |

2.Оборотные активы |

290 |

295 304 |

357 130 |

61 826 |

50,27 |

57,71 |

7,44 |

120,94 |

20,94 |

2.1.сырье и материалы |

211 |

89 941 |

91 039 |

1 098 |

15,31 |

14,71 |

-0,60 |

101,22 |

1,22 |

2.2.незавершенное производствово |

213 |

1 544 |

1 341 |

-203 |

0,26 |

0,22 |

-0,05 |

86,85 |

-13,15 |

2.3.готовая продукция |

214 |

22 473 |

19 211 |

-3 262 |

3,83 |

3,10 |

-0,72 |

85,48 |

-14,52 |

2.4.дебиторская задолженность |

230+240 |

137 925 |

204 203 |

66 278 |

23,48 |

33,00 |

9,52 |

148,05 |

48,05 |

2.5. денежные средства |

260 |

33 355 |

29 975 |

-3 380 |

5,68 |

4,84 |

-0,83 |

89,87 |

-10,13 |

2.6. прочие оборотные активы |

290-211-213-214-230-240-260 |

10 066 |

11 361 |

1 295 |

1,71 |

1,84 |

0,12 |

112,87 |

12,87 |

3. Капитал и резервы |

490 |

249 614 |

323 478 |

73 864 |

42,49 |

52,27 |

9,78 |

129,59 |

29,59 |

Продолжение приложения А

Статья |

Коды строк баланса |

В тыс. руб. |

В процентах |

Темп роста, % |

Темп прироста, % |

||||

31.12.2008 |

31.12.2009 |

Изменение (+, -) |

31.12.2008 |

31.12.2009 |

Изменение (+, -) |

||||

3.1. уставный капитал |

410 |

132 |

132 |

0 |

0,02 |

0,02 |

0,00 |

100,00 |

0,00 |

3.2. добавочный капитал |

420 |

7 897 |

8 516 |

619 |

1,34 |

1,38 |

0,03 |

107,84 |

7,84 |

3.3. прибыль и резервы |

431+432+470 |

241 585 |

314 830 |

73 245 |

41,12 |

50,87 |

9,75 |

130,32 |

30,32 |

4. Долгосрочные обязательства |

590 |

176 278 |

101 365 |

-74 913 |

30,01 |

16,38 |

-13,63 |

57,50 |

-42,50 |

5. Краткосрочные обязательства, всего |

690 |

161 565 |

194 030 |

32 465 |

27,50 |

31,35 |

3,85 |

120,09 |

20,09 |

5.1. краткосрочные кредиты |

610 |

20 017 |

0 |

-20 017 |

3,41 |

0,00 |

-3,41 |

0,00 |

-100,00 |

5.2. кредиторская задолженность и прочие краткосрочные обязательства |

620+630+640+650+660 или 690-610 |

141 548 |

194 030 |

52 482 |

24,10 |

31,35 |

7,26 |

137,08 |

37,08 |

Итог (валюта) баланса (1+2=3+4+5) |

300=700 |

587 457 |

618 873 |

31 416 |

100,00 |

100,00 |

0,00 |

105,35 |

5,35 |

Величина чистых оборотных активов |

290-690 |

133 739 |

163 100 |

29 361 |

22,77 |

26,35 |

3,59 |

121,95 |

21,95 |

Величина собственных оборотных средств |

490-190 |

-42 539 |

61 735 |

104 274 |

-7,24 |

9,98 |

17,22 |

-145,13 |

-245,13 |