41. Налоговый контроль.

Налоговый контроль является одним из видов государственного финансового контроля. В соответствии со ст. 82 НК РФ "налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом РФ.

Важность и исключительная роль налогового контроля в системе государственного финансового контроля обусловливается преобладанием налоговых поступлений в системе государственных доходов, а также приоритетностью контроля за полным и своевременным поступлением всех видов государственных доходов, страховых взносов в Пенсионный фонд РФ и иные федеральные внебюджетные фонды среди иных направлений финансового контроля.

Объектом налогового контроля являются денежные отношения публичного характера, возникающие в процессе взимания налогов и сборов и привлечения к ответственности.

К предметам налогового контроля относятся:

1) своевременность и полнота исполнения налогоплательщиками обязанности по уплате налогов;

2) соблюдение налогоплательщиками порядка учета доходов (расходов) и отчетности и предоставление налоговым органам и их должностным лицам документов, необходимых для исчисления и уплаты налогов;

3) достоверность и полнота содержащейся в первичных учетных документах, регистров бухгалтерского учета и отчетности информации об объектах налогообложения.

Контролирующими (проверяющими) субъектами являются налоговые органы, подконтрольными (проверяемыми) - налогоплательщики, плательщики сборов и налоговые агенты. Проведению мероприятий налогового контроля содействуют таможенные органы, органы внутренних дел, органы государственных внебюджетных фондов.

Налоговый контроль проводится в целях создания совершенной системы налогообложения и достижения высокого уровня налоговой дисциплины, при которой исключается наличие нарушений налогового законодательства.

К задачам налогового контроля относятся:

1) обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет и государственные внебюджетные фонды;

2) предупреждение нарушений законодательства о налогах и сборах;

3) наказание нарушителей законодательства о налогах и сборах.

К качестве основных задач налоговых органов при осуществлении контрольной деятельности законодатель закрепил следующие:

1) контроль за соблюдением налогового законодательства;

2) контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, иных обязательных платежей, а также платежей при пользовании недрами, установленных законодательством Российской Федерации;

3) контроль за соблюдением валютного законодательства.

Подходы законодателей и правоведов к определению форм и методов налогового контроля различаются.

В доктрине финансового права выделяют следующие методы финансового контроля: наблюдение, проверка, обследование, анализ и ревизия. При этом согласно п. 1 ст. 82 НК РФ к формам налогового контроля относятся:

налоговые проверки;

получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

проверка данных учета и отчетности;

осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

иные формы налогового контроля, предусмотренные НК РФ.

Таким образом, можно сделать вывод, что перечисленные формы налогового контроля, по сути, являются методами.

Что же касается доктринального подхода к определению форм налогового контроля, то к ним относятся предварительный, текущий и последовательный контроль.

Виды налогового контроля можно классифицировать по нескольким основаниям.

1. В зависимости от времени проведения налогового контроля: предварительный;/ текущий;/ последующий.

2. В зависимости от характеристики контролируемых лиц:

налоговый контроль организаций;

налоговый контроль индивидуальных предпринимателей;

налоговый контроль физических лиц, не являющихся индивидуальными предпринимателями.

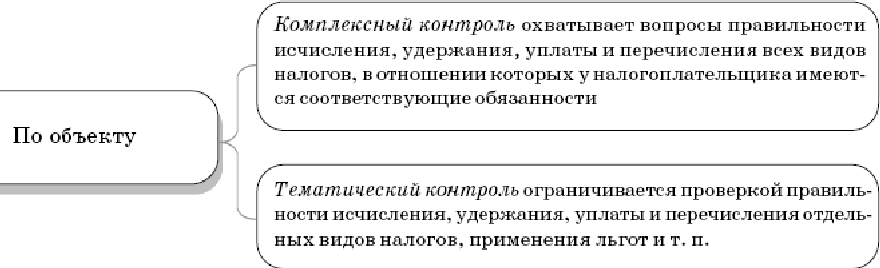

3. В зависимости от объема контролируемой деятельности проверяемого лица: комплексный;/ тематический.

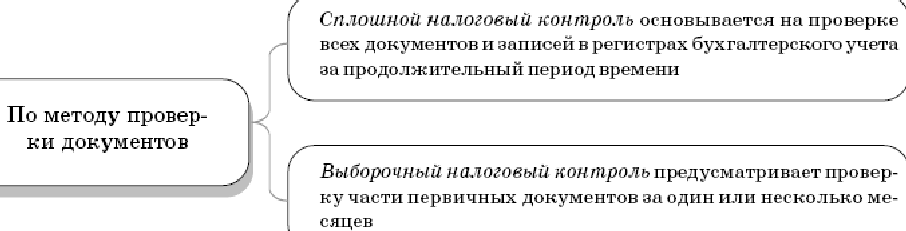

4. В зависимости от степени охвата предметов контроля: сплошной;/ выборочный.

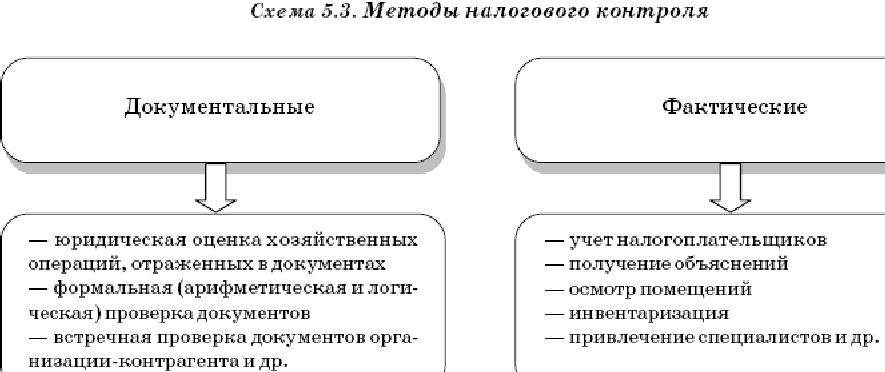

5. В зависимости от источников получения сведений и данных: документальный;/ фактический.

6. В зависимости от места проведения мероприятий налогового контроля: камеральный;/ выездной.

7. По периодичности проведения: первоначальный;/ повторный.

8. По характеру контрольных мероприятий: плановый;/ внеплановый.

Задачи налогового контроля:

Наказание нарушителей налогового законодательства

Обеспечение правильного внесения налогов в бюджет

Предупреждение нарушений налогового законодательства

Статья 82. Общие положения о налоговом контроле

1. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

Особенности осуществления налогового контроля при выполнении соглашений о разделе продукции определяются главой 26.4 настоящего Кодекса.

2. Утратил силу. - Федеральный закон от 29.06.2004 N 58-ФЗ.

3. Налоговые органы, таможенные органы, органы государственных внебюджетных фондов и органы внутренних дел в порядке, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

4. При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора, налоговом агенте), полученной в нарушение положений Конституции Российской Федерации, настоящего Кодекса, федеральных законов, а также в нарушение принципа сохранности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну.

Налоговый контроль рассматривается в двух аспектах: широком и узком. В широком аспекте налоговый контроль – совокупность мер государственного регулирования, обеспечивающих в целях осуществления эффективной государственной финансовой политики экономическую безопасность России и соблюдение государственных и муниципальных фискальных интересов.

В узком аспекте – это контроль государства в лице компетентных органов за законностью и целесообразностью действий в процессе введения, уплаты или взимания налогов и сборов.

Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные, трудовые и иные ресурсы налогоплательщиков.

Предметом налогового контроля служат валютные и кассовые операции, сметы предприятий, налоговые декларации и т.д.

Субъектами налогового контроля выступают налоговые органы, органы госуд-х внебюджетных фондов, таможенные органы. Отдельными контрольными полномочиями относительно сферы налогообложения обладают Счетная палата РФ и Минфин России.

Цель налогового контроля – обеспечение законности и эффективности налогообложения.

Форма налогового контроля – способ конкретного выражения и организации контрольных функций. Основные формы налогового контроля:

Проверки

Получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов

Проверки данных учета и отчетности

Осмотр помещений и территорий, используемых для извлечения дохода (прибыли).

Налоговый контроль классифицируется по различным основания на несколько групп.

По времени проведения налоговый контроль подразделяется на три вида:

предварительный налоговый контроль проводится до отчетного периода по конкретному виду налога либо до решения вопроса о предоставлении налогоплательщику налоговых льгот, изменения сроков уплаты налогов и т.д.

текущий налоговый контроль проводится во время отчетного налогового периода, т.е. в ходе реализации хозяйственных или финансовых операций, в процессе ежедневной работы налогоплательщиков.

последующий налоговый контроль проводится после завершения отчетного периода путем анализа и ревизии бухгалтерской и финансовой документации.

В зависимости от субъектов выделяют контроль: - налоговых органов / - таможенных органов / - органов гос. внебюджетных фондов.

В зависимости от места проведения выделяют налоговый контроль: - выездной / - камеральный.