Финансовый анализ - управление финансами. Селезнева, Ионова 2006г

..pdf•Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату.

•При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испраши-

ваемого кредита.

При рассмотрении пассива баланса необходимо:

• проанализировать кредитные договоры по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной;

•проверить наличие просроченной задолженности по кредитам других банков, что является негативным фактором и свидетельствует о явных просчетах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи нового кредита;

•проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку;

•при оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с

теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д.

Однако анализ баланса дает лишь общее представление о кредитоспособности. Поэтому для расчета качественных показателей кредитоспособности используют данные оперативного учета, финансового планирования, сведения, накапливаемые в банках, в статистических органах, анкетные данные клиентов, информацию поставщиков, результаты обследований по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

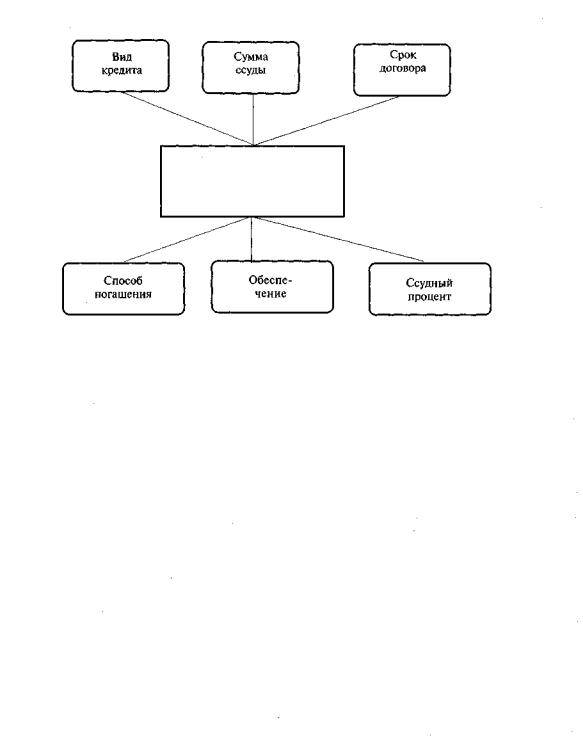

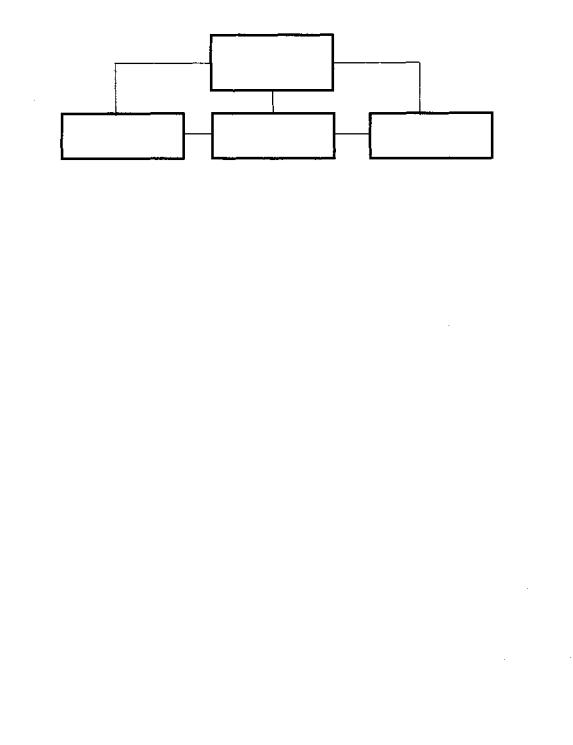

В процессе подготовки кредитной сделки осуществляется структурирование ссуды, т.е. определение ее основных параметров (рис. 15.8).

Структурирование может оказать серьезное воздействие на успешное осуществление кредитной сделки. Для защиты интересов банка при кредитовании в договорах должны быть предусмотрены условия их расторжения как по инициативе банка, так и клиента.

362

Параметры банковской ссуды

Рис. 15.8. Параметры банковской ссуды

•прогнозирование необходимой величины показателя на перспективу и установление способов достижения этой величины;

•выявление взаимозависимости показателей финансового состояния с целью обеспечения их целенаправленного воздействия на повышение эффективности деятельности организации;

•обоснование гипотез динамики финансового состояния при изменении условий деятельности предприятия.

В результате экономического анализа повышается обоснованность

составления бизнес-планов и нормативов, устанавливается экономическая эффективность использования материальных, трудовых и финансовых ресурсов, выявляются и измеряются внутренние резервы, осуществляется контроль за выполнением и оптимизацией хозяйственных решений.

Экономический анализ является важной составной частью экономических и финансовых наук, составляющих теоретическую основу экономической работы в организации. Он имеет свой предмет, объекты исследования, а также методы (приемы) исследования показателей и взаимосвязи между ними.

Предмет экономического анализа включает:

•экономические процессы, происходящие в результате хозяйственной деятельности организации;

•познание причинно-следственных связей в хозяйственной деятельности организации;

•классификацию, систематизацию, моделирование, измерение причинно-следственных связей, складывающихся под влиянием различных объективных и субъективных факторов и получающих от-

ражение в системе экономической информации.

Объектами анализа являются основные экономические результаты хозяйственной деятельности:

•производство и реализация продукции;

•себестоимость продукции;

•использование материальных, трудовых и финансовых ресурсов;

•финансовые результаты производства;

•финансовое состояние организации.

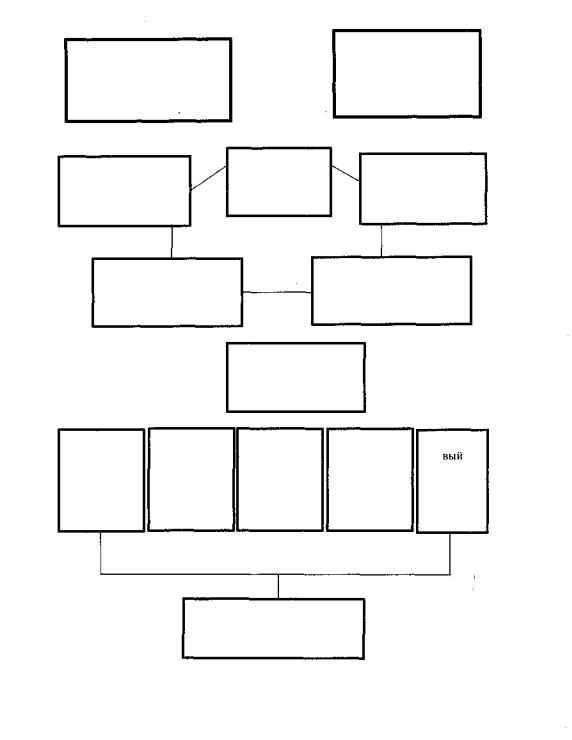

Система управления любой организацией включает разнообразные взаимосвязанные элементы, среди которых можно вьщелить следующие блоки, связанные с экономическим анализом (рис. 16.2).

Планирование определяет направления и содержание деятельности организации; учет обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления. В ходе анализа проводится первичная обработка экономических данных, что позволяет принять необходимые решения. Это определяет место экономического анализа в управленческом процессе.

Збб

|

Стратегическое |

|

|

|

и текущее |

|

|

|

планирование |

|

|

Контроль |

Экономический |

Учет |

|

анализ |

|||

|

|

Рис. 16.2. Взаимосвязи экономического анализа

Ведущую роль при проверке исполнения принятых решений играет оперативный анализ. Внедрение управленческого учета, действенного коммерческого расчета, соблюдение режима экономии требуют повседневного анализа затрат по статьям и элементам, непроизводительных расходов и потерь. Принятие тактических управленческих решений делает необходимым постоянный анализ различных вариантов экономических параметров.

Выбор наилучшего варианта хозяйственного развития неразрывно связан с текущим и прогнозным экономическим анализом и основывается на экономико-математическом моделировании, системном анализе эффективности.

Без анализа влияния на экономику организации внешней и внутренней среды, состояния рынка, покупателей и потребителей продукции, конкурентной обстановки, рыночных цен, конечных финансовых результатов невозможны разработка маркетинговых программ и контроль за их исполнением.

Экономический анализ и его составная часть — финансовый анализ являются неотъемлемой частью составления практически всех видов бизнес-планов и существенными элементами управления финансами в целом. Практически все пользователи финансовой отчетности используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Для управления финансами рассматриваются три взаимосвязанных аналитических блока:

•анализ финансовых результатов деятельности организации;

•анализ финансового состояния организации;

•анализ эффективности финансово-хозяйственной деятельности организации.

Решение взаимосвязанных аналитических задач позволяет обеспечивать основные функции финансового менеджмента:

•управление текущей устойчивостью деятельности организации,

ееликвидностью, платежеспособностью и источниками краткосрочного финансирования;

367

Финансовые отношения представляют совокупность выплат и поступлений денежных средств организации. Главная задача финансов — рациональное размещение средств, эффективное их использование, поиск источников финансирования.

Необходимую информацию для принятия финансовых и других управленческих решений дает учет, а оценка текущего и прошлого финансового состояния, результатов деятельности организации, ее места в рыночной системе осуществляется в ходе экономического анализа.

Цель управления финансами — максимизация стоимости фирмы и рыночной стоимости акций при допустимом уровне риска путем увеличения прибыли фирмы и ее капитализации.

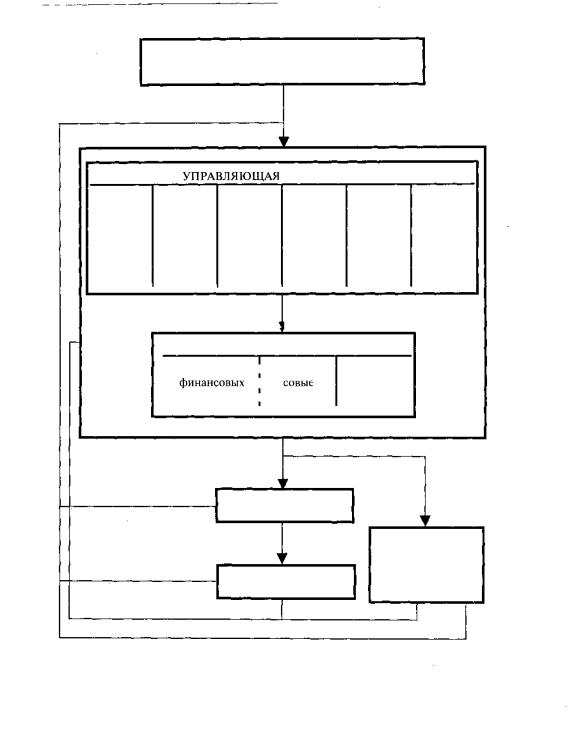

Финансовый механизм — это система управления финансовыми отношениями организации с помощью финансовых инструментов и финансовых методов. Как любой механизм управления, финансовый механизм включает управляемую (объект управления) и управляющую (субъект управления) системы.

Субъектом управления выступают:

•высший управленческий персонал организации, определяющий финансовую стратегию и контролирующий оперативные финансовые решения;

•специализированные отделы и службы по управлению финансами организации;

•специалисты — профессиональные финансовые менеджеры. Объектом управления являются финансовые ресурсы организа-

ции, источники их формирования и направления использования. На рис. 16.4 представлены структура и процесс управления фи-

нансами предприятия.

Функции управления включают сбор информации для управления, ее анализ и способы принятия управленческих решений. Принятие решения объединяет прогнозирование (планирование), регулирование (оперативное управление) и контроль (ревизия и аудит).

Финансовые методы, представляющие собой способ воздействия финансовых отношений на хозяйственный процесс, направлены на управление:

•движением финансовых ресурсов;

•коммерческими отношениями, связанными с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование финансовых ресурсов.

Функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом, который представляет собой метод ведения хозяйства путем соизмерения в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности. Целью

370