Предложение совершенно конкурентной фирмы в краткосрочном периоде.

Конкурентная фирма является ценополучателем. Единственной возможностью приспособиться к рыночным условиям является поиск оптимального объема производства.

Используя информацию о сложившемся уровне дохода и издержек производства, фирма решает три взаимосвязанных вопроса: Следует ли производить? Если да, то, какое количество товаров и услуг производить? Каковы размеры прибыли (или убытка) фирмы?

Рассмотрим, как решает эти вопросы конкурентная фирма, используя следующие методы анализа:

метод сопоставления общего дохода и общих издержек;

метод сопоставления предельного дохода и предельных издержек.

Метод сопоставления общих издержек и общего дохода.

Первый подход состоит в том, что фирма сравнивает получаемый ею общий доход (TR) при различных объемах выпуска с общими издержками (ТС). Фирма выберет вариант, когда разница между TR и ТС будет максимальной, т.е. когда будет достигнут максимальный объем прибыли.

Сопоставление предельного дохода (MR) и предельных издержек (MC).

С

огласно

здравому смыслу, фирме стоит увеличивать

объем выпуска продукции, если MR>MC,

так как продажа

одной дополнительной единицы товара

увеличивает общий доход (TR)

в большей мере, чем

растут общие издержки (TC).

огласно

здравому смыслу, фирме стоит увеличивать

объем выпуска продукции, если MR>MC,

так как продажа

одной дополнительной единицы товара

увеличивает общий доход (TR)

в большей мере, чем

растут общие издержки (TC).

Если MR<MC, то фирме стоит отказаться от производства дополнительной единицы продукции: темпы роста общих издержек выше, чем темпы роста общего дохода.

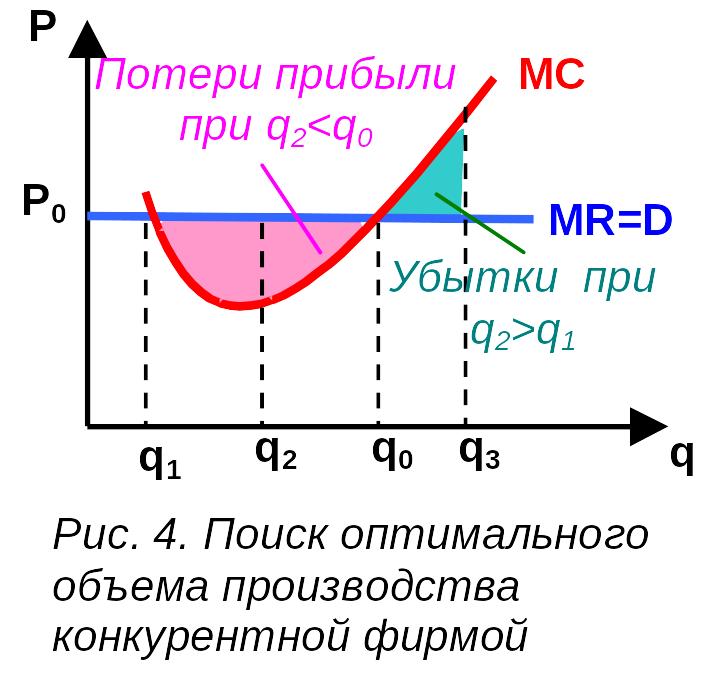

При MR=MC фирма достигает оптимального объема производства (q0), т.к.:

при любом q<q0 (например, q2) MR>MC и фирма может дополнительно увеличить прибыль за счет увеличения объема выпуска;

при любом q>q0 (например, q3) MC>MR фирма теряет прибыль.

Осуществленный нами анализ позволяет сделать следующие выводы:

Конкурентная фирма достигает равновесия (максимума прибыли) при MR=MC=P и нулевой экономической прибыли.

Фирма в любой рыночной структуре стремиться максимизировать валовую, а не прибыль с единицы продукции.

Фирма в любой рыночной структуре максимизирует прибыль при таком объеме производства, при котором MR=MC в условиях возрастающей кривой предельных издержек.

Рассмотрим на примере (табл.1) поиск фирмой оптимального объема производства.

Таблица 1

Поиск оптимального объема совершенного конкурента в краткосрочном периоде.

Объем |

Цена |

Доход |

Издержки |

Прибыль |

||

выпуска |

Общий |

Предельный |

Общие |

Предельные |

||

0 |

50 |

0 |

— |

400 |

— |

-400 |

10 |

50 |

500 |

50 |

500 |

10 |

0 |

20 |

50 |

1000 |

50 |

700 |

30 |

300 |

30 |

50 |

1500 |

50 |

900 |

50 |

600 |

до |

50 |

2000 |

50 |

1500 |

60 |

500 |

Из табл. 1 видно, что расширение производства до Q = 30 ед. ведет к получению компанией максимально возможной прибыли (600 у.е.).

Сопоставление MR и MC позволяет определить равновесное состояние, но без дополнительного анализа средних издержек и цены (предельного дохода) невозможно определить величину прибыли или убытков. Далее рассмотрим четыре возможные ситуации.

А. Если цена и предельный доход больше средних издержек, то производство оптимального выпуска продукции (q0) позволяет фирме получать квазиренту (сверхприбыль) (рис. 5).

Квазирента – прибыль, превышающая нормальный уровень.

Б .

Получение квазиренты приводит к переливу

капитала в отрасль, росту предложения

и к

снижению уровня цены (при

прочих равных условиях). Если цена

снижается до уровня P02

(рис.

6), при котором:

.

Получение квазиренты приводит к переливу

капитала в отрасль, росту предложения

и к

снижению уровня цены (при

прочих равных условиях). Если цена

снижается до уровня P02

(рис.

6), при котором:

![]()

фирма получает нулевую экономическую прибыль. Это состояние безубыточности фирмы – состояние, при котором фирма возмещает экономические издержки.

Условие безубыточности:

В. Если средние общие издержки при любом объеме производства превышают рыночную цену (ATC>P0), то фирма несет убытки (заштрихованная площадь P03KLE на рис. 7) и перед ней стоит вопрос, как их минимизировать? Объем производства q0 минимизирует краткосрочные убытки, так как P03 >AVC и каждая единица продукции дает доход, возмещающий переменные и часть постоянных издержек (хотя валовая прибыль отрицательна). Если фирма уйдет с рынка, то ее потери составят общую величину постоянных издержек, так как их оплачивать фирме необходимо в любом случае.

В ывод:

В условиях бесприбыльного производства

главное для фирмы – минимизация потерь.

При условии

ывод:

В условиях бесприбыльного производства

главное для фирмы – минимизация потерь.

При условии

п отери

фирмы будут меньше при продолжении

производства.

отери

фирмы будут меньше при продолжении

производства.

Г. Фирма прекращает производство, если P04=AVC при выпуске MC=MR=P04 (рис. 8). Это точка закрытия фирмы. Потери фирмы составляют все постоянные издержки(SР04KME). Если цена упадет ниже уровня AVC при P=MC, то потери фирмы будут больше постоянных издержек.

В ывод:

ывод:

Если P≤AVC в точке минимума, при P=MC, то фирме лучше закрыться.

Н аш

анализ показал, что конкурентная фирма

при изменении цен будет приспосабливаться

к рынку, изменяя свой выпуск пока цена

не станет равной предельным издержкам.

Для всех цен Р1, Р2, Р3 …

Рn

(рис. 9) выше уровня AVC

, фирма будет производить количество

товара q1,

q2,

q3…

qn,

при

котором цена равна предельным издержкам,

т. е

формируется кривая предложения фирмы.

аш

анализ показал, что конкурентная фирма

при изменении цен будет приспосабливаться

к рынку, изменяя свой выпуск пока цена

не станет равной предельным издержкам.

Для всех цен Р1, Р2, Р3 …

Рn

(рис. 9) выше уровня AVC

, фирма будет производить количество

товара q1,

q2,

q3…

qn,

при

котором цена равна предельным издержкам,

т. е

формируется кривая предложения фирмы.

Кривая предложения в краткосрочный период конкурентной фирмы – это часть кривой предельных издержек, расположенная выше минимальной точки AVC (на рис. 9 выше точки E на кривой MC).

Зная кривую предложения фирмы, можно определить излишек производителя, который на рисунке представлен площадью прямоугольника Р3КMN при цене Р3.

Излишек производителя – это разница между рыночной ценой единицы выпуска и минимальной ценой, при которой этот выпуск может быть возможен (P=AVC в точке минимума)

Вывод: конкурентная фирма в краткосрочном периоде находится в состоянии равновесия, если MC=MR=P. В краткосрочном периоде она может иметь положительную экономическую прибыль (если P>AC) и потери (если AC> P≥AVC).

Приложение 2

Некоторые сложности оценки предельных издержек производства на практике

Возможность применения на практике правила о равенстве предельного дохода и предельных издержек зависит от способности руководителя оценивать предельные издержки. Важно учитывать три основных момента.

Во-первых, по возможности не использовать средние издержки вместо предельных издержек.

Если предельные и средние издержки близки к постоянным, между ними почти нет никакой разницы, однако, когда предельные и средние издержки резко возрастают, возможна большая погрешность. Предположим, что компания имеет следующие данные об издержках.

Во-вторых, тот или иной показатель в бухгалтерском учете фирмы может иметь две составляющие, но лишь одна из них включает предельные издержки. Предположим, что руководитель пытается уменьшить объем производства. Он сокращает продолжительность работы одних рабочих и временно увольняет других.

Но заработная плата временно уволенных рабочих может оказаться неточным показателем предельных издержек производства, так как трудовые соглашения зачастую обязывают фирмы выплачивать временно уволенным служащим определенную часть заработной платы.

И в-третьих, все альтернативные издержки следует включать в состав предельных издержек.

Предположим, что универсальный магазин принимает решение о продаже детской мебели. Вместо строительства новых торговых площадей руководитель принимает решение использовать часть третьего этажа, где велась продажа бытовой техники. Предельные издержки использования этого помещения составляет прибыль, которая могла бы быть получена, если бы магазин продолжал продавать на этом месте бытовую технику, рассчитанную на единицу проданной мебели. Эти альтернативные издержки могут быть существенно выше арендной платы, которую магазин вносит за указанную часть здания.

Источник: Пиндайк Р., Рубинфельд Д. Микроэкономика. — С. 290-291