1.1. Моделі поведінки витрат

Витрати, як і люди, поводяться по-різному.

Поведінка витрат (Cost Behavior) — це характер реагування витрат на зміни у діяльності підприємства.

Зміни у складі й величині витрат відбуваються під впливом певних подій та операцій, що мають місце в процесі господарської діяльності. Тому діяльність, яка впливає на витрати, називають фактором витрат (Cost Driver).

Приклади факторів витрат наведено в табл. 2.2.

Розуміти взаємозв'язок між витратами та певними факторами дуже важливо, оскільки це дає змогу передбачати майбутні релевантні витрати, що вкрай необхідно для прийняття управлінських рішень. Для опису поведінки витрат у літературі традиційно використовують терміни: "змінні витрати" і "постійні витрати", а також "напівзмінні витрати" і "напівпостійні витрати". При цьому як основний фактор витрат зазвичай розглядають обсяг діяльності (виробництва або реалізації).

Змінні витрати

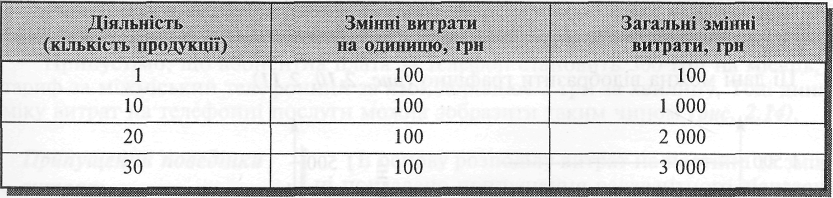

Змінні витрати (Variable Costs) — це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Це означає, що збільшення кількості виробленої продукції у десять разів призведе до збільшення загальних змінних виробничих витрат теж удесятеро.

Якщо змінні витрати на одиницю продукції становлять 100 грн, то взаємозв'язок між обсягом виробництва та змінними витратами матиме такий вигляд:

Як бачимо, загальна сума змінних витрат є лінійною щодо обсягу діяльності, а величина змінних витрат на одиницю продукції є постійною для всіх рівнів діяльності.

Графічно цей взаємозв'язок можна проілюструвати так (рис. 2.8—2.9).

Типовим прикладом змінних витрат є прямі матеріальні витрати, відрядна зарплата, енергія для роботи устаткування, пальне для автомобілів, комісійні виплати торговим агентам.

![]()

Постійні витрати (Fixed Costs) — це витрати, що залишаються незмінними в разі зміни обсягу діяльності

(або іншого фактора витрат).

Прикладом постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу офісу тощо.

Для ілюстрації поведінки постійних витрат наведемо такі дані:

Наведені дані свідчать, що загальна сума постійних витрат не змінюється при зміні обсягу діяльності, але сума постійних витрат на одиницю продукції відповідно зменшується при збільшенні обсягу діяльності та збільшується при його зменшенні.

Напівзмінні витрати

Напівзмінні витрати (Semivariable Costs) — це витрати, що змінюються, але не прямо пропорційно до

зміни обсягу діяльності (або іншого фактора витрат).

Прикладом напівзмінних витрат є витрати на придбання матеріалів за умови отримання знижки в разі закупівлі великої партії (рис. 2.12) та оплати понаднормової роботи (рис. 2.13).

Значну частину напівзмінних витрат становлять змішані витрати.

Змішані витрати (Mixed Costs) — це витрати, що містять елементи як змінних, так і постійних витрат.

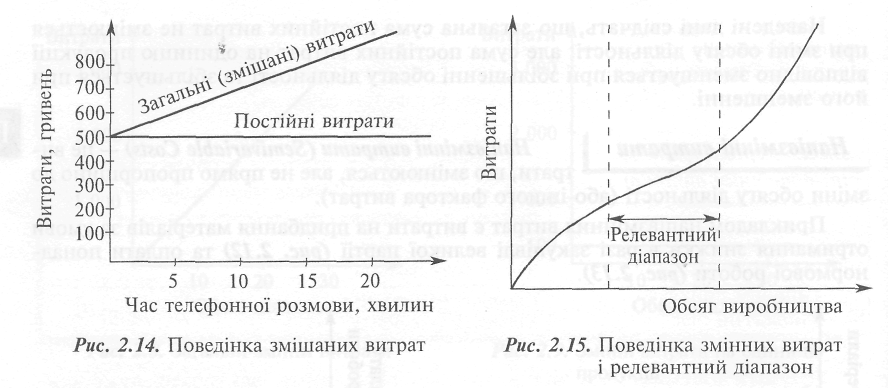

Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентної плати та змінні витрати — плату за міжміські розмови.

Припустімо, що абонентна плата за телефон становить 500 грн на місяць, а тариф за міжміський телефонний зв'язок дорівнює 2 грн за хвилину. Тоді динаміку витрат на телефонні послуги можна зобразити таким чином (рис. 2.14).

Припущення поведінки витрат

В основу розподілу витрат на постійні та змін-I ні покладено припущення релевантного діапазону

Релевантний діапазон (Relevant Range) — це діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат та фактором їх.

Релевантним зазвичай є нормальний очікуваний діапазон діяльності підприємства.

За межами цього діапазону змінні витрати не є лінійною функцією обсягу внаслідок понаднормової оплати, знижок з обсягу закупівлі матеріалів, неефективного використання ресурсів тощо.

Тому змінні витрати можна відобразити прямою лінією лише в межах релевантного діапазону діяльності підприємства (рис. 2.15).

Своєю чергою, нічого постійного в світі немає. Тому постійні витрати є такими тільки в межах релевантного діапазону діяльності.

Зокрема, витрати на оренду зростатимуть, якщо збільшення обсягу виробництва потребуватиме додаткової площі. І навпаки, витрати на оренду можуть зменшуватися, якшо зниження обсягу виробництва спонукає підприємство до використання меншої площі.

Це можна проілюстровати так (рис. 2.16).

Слід мати на увазі, що навіть у межах релевантного діапазону постійні витрати залишаються незмінними тільки впродовж певного часу.

Наприклад, внаслідок інфляції плата за оренду приміщення кафе у другому кварталі може бути вишою, ніж у попередньому. Але впродовж кварталу орендна плата не залежить від кількості відвідувачів кафе.

У багатьох випадках при досягненні певного рівня діяльності витрати змінюються різко, стрибками. Такі витрати називають напівпостійними або ступінчастими.

Напівпостійні витрати (Semifixed Costs) — це витрати, що змінюються ступінчасто при зміні обсягу діяльності.

Прикладом таких витрат є зарплата ремонтних робітників за умови, коли для обслуговування обладнання на кожні 1 000 машино-годин потрібен один ремонтник. Графічно це виглядає так (рис. 2.17).

Таким чином, за короткий період (місяць) витрати можуть бути змінними (напівзмінними) і постійними (напівпостійними). Але впродовж тривалого періоду всі витрати набувають тенденції до зміни, тобто постійні витрати стають напівпостійними і змінюються ступінчасто.

Вплив керівництва на поведінку витрат

Значна частина змінних витрат зумовлена технологією діяльності підприємства. Такі витрати називають технологічними змінними витратами.

Технологічні змінні витрати (Engineered Variable Costs) - - змінні витрати, що виникають внаслідок безпосереднього зв'язку між споживанням ресурсів і випуском продукції.

Типовим прикладом технологічних витрат є прямі матеріальні витрати, енергія на технологічні цілі тощо. Величина постійних витрат здебільшого зумовлена потужністю підприємства. Тому ці витрати називають обов'язковими постійними витратами.

Обов'язкові постійні витрати (Committed Fixed Costs) — постійні витрати, що визначаються потужністю підприємства.

Прикладом таких витрат є амортизація, орендна плата, страхування майна, заробітна плата ключового персоналу тощо. Розмір цих витрат залежить від проектованої величини потужності. Втім, коли потужність уже визначено, абсолютна величина обов'язкових витрат практично не змінюється залежно від ступеня використання потужності.

При зміні обсягу діяльності доволі важко змінити ці витрати за короткий час. Через це обов'язкові витрати мають тенденцію залишатися незмінними щодо зміни обсягу діяльності в межах коротких періодів (квартал, рік). Одначе за тривалі періоди, що охоплюють кілька років, значні зміни попиту можуть спричинювати зміну обов'язкових витрат.

Разом із тим витрати можуть змінюватися внаслідок відповідних управлінських рішень. Такі витрати називають дискреційними.

Дискреційні витрати (Discretionary Costs) — це витрати, розмір яких визначає керівництво підприємства і які не мають прямого зв'язку зі змінами поточної діяльності.

До таких витрат належать витрати на дослідження і розробки; рекламу; підвищення кваліфікації персоналу тощо.

Дискреційні витрати можуть бути постійними або змінними залежно від підходу керівництва до визначення величини їх.

Наприклад, керівництво може запланувати витрати на рекламу в сумі 700 000 грн на рік або 3% від продажу.

Характерною особливістю дискреційних витрат є те, що в критичний момент величина їх може бути знижена без зміни обсягу діяльності.

Отже, змінні та постійні витрати мають доволі складну структуру, наведену на рис. 2.18.