8. Финансовое состояние предприятия

Активы предприятия - собственность предприятия, имеющая денежную стоимость и отражаемая в активе баланса.

Активы предприятия - деньги, счета дебиторов, оборотные фонды, основной капитал и нематериальные активы.

Таблица 2

Расчет стоимости чистых активов организации

№ п/п |

Наименование показателей |

Код строки |

На начало отчетного периода млн.руб. |

На конец отчетного периода млн.руб. |

|

1 |

2 |

3 |

4 |

1 |

Активы - всего (сумма строк 2-11) |

|

840 |

1512 |

2 |

Основные средства |

110 |

452 |

479 |

3 |

Нематериальные активы |

120 |

- |

- |

4 |

Вложения во внеоборотные активы |

140 |

- |

- |

5 |

Запасы и затраты |

210+220 |

127 |

514 |

6 |

Дебиторская задолженность |

230 |

27 |

201 |

7 |

Денежные средства |

250 |

234 |

308 |

8 |

Финансовые вложения |

260 |

- |

- |

9 |

Прочие активы |

130+150+270 |

- |

10 |

12 |

Пассивы-всего (сумма строк 13-18) |

|

169 |

493 |

13 |

Целевое финансирование и поступление |

460 |

- |

- |

14 |

Доходы будущих периодов |

470 |

- |

- |

15 |

Заемные средства |

510+520 |

- |

- |

16 |

Кредиторская задолженность |

530 |

169 |

493 |

17 |

Резервы предстоящих расходов |

550 |

- |

- |

18 |

Прочие пассивы |

560 |

- |

- |

19 |

Стоимость чистых активов ( стр.1 – стр.12) |

|

671 |

1019 |

Проанализировать таблицу, можно сделать вывод что: выросли активы предприятия, дебиторская задолженность, но и кредиторская задолженность.

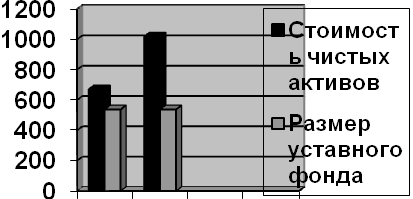

Диаграмма 1. – Соотношение размера чистых активов и уставного фонда

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные

выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты

(реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов

поощрительного и социального характера;

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность использования можно повышать, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей отвлекают значительную часть средств из оборота. В качестве оборотного капитала на предприятии используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам.

ЗАКЛЮЧЕНИЕ

Предприятием является хозяйствующий субъект, который на основе использования экономических ресурсов производит и реализует свои услуги. Внешнеэкономическая деятельность предприятия - это сфера хозяйственной деятельности, связанная с международной производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, выходом на внешний рынок.

В ходе практики я ознакомилась с законодательством Республики Беларусь, регулирующим деятельность предприятия, с учредительным документом – уставом, утвержденным учредителем предприятия.

Ознакомилась со структурой организации и с организацией и выполняемыми функциями и обязанностями работников предприятия.

Основными формами внешнеэкономической деятельности предприятий является экспорт.

В результате проведенной работы можно сделать следующие выводы:

- предприятие в анализируемом периоде работало очень эффективно, значительно увеличив прибыль

- структура управления линейно-функциональная

- на предприятии оплата труда осуществляется повременно-премиальной системе, опираясь на единую тарифную сетку Республики Беларусь.

- эффективно использует основные фонды и оборотные средства.

-постоянно обновляют основные фонды и полноценно обеспечены материальными ресурсами.

- осуществляется повышение квалификации, аттестация. Совершенствуются условия труда.

Предприятие успешно улучшает свое финансовое положение, является процветающей фирмой и крупным конкурентом на рынке.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Адамов В.Е., Квитко А.В. Статистическое изучение экономической эффективности промышленного производства. – Москва: МЭСИ, 2004.-234 с.

Сорокин, С.Л. Внешнеэкономическая деятельность предприятия: экономика и управление: учеб. Пособие / С.Л. Сорокин.- Минск: Современная школа, 2006.-283 с.

Экономика предприятий: Учебник для вузов / Под ред. проф. В.Л. Горфинкеля, проф. Швандера В.А. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 276 с.

http://www.centr-uspeh.ru/praktika.html

Размещено на Allbest.ru