1.3. Предмет и объекты аудита

Предметом аудиторской деятельности является изучение состояния экономических, организационных, информационных характеристик системы производственно-хозяйственной деятельности предприятия.

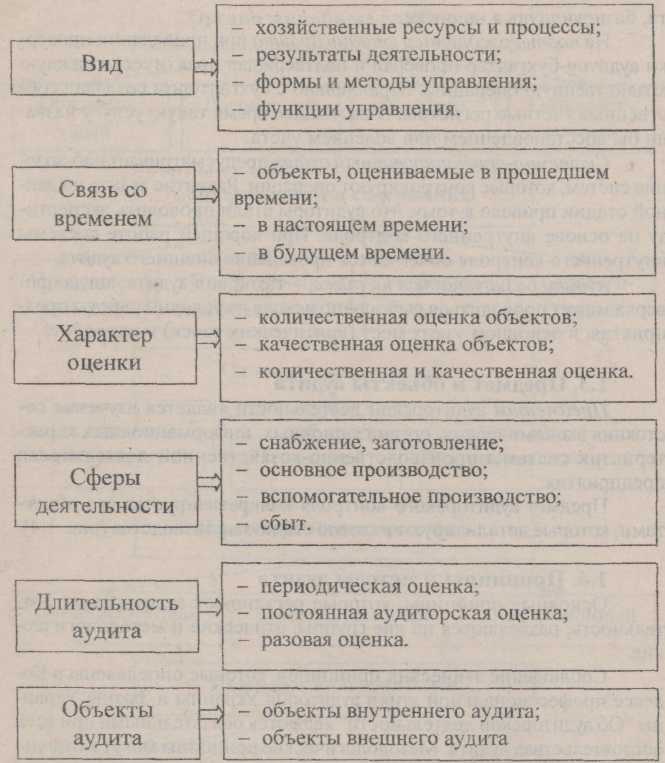

Предмет аудиторского контроля конкретизируется его объектами, которые детализируют каждую стадию производства (рис. 1.4).

1.4. Принципы и методы аудита

Основные принципы, которые регулируют аудиторскую деятельность, разделяются на две группы: этические и методологические.

Соблюдение этических принципов, которые определены в Кодексе профессиональной этики аудиторов Украины и Законе Украины "Об аудиторской деятельности" являются обязательными при всех обстоятельствах аудита. Методологические принципы могут в отдельных случаях иметь необязательный характер.

Этические профессиональные принципы: независимость, объективность, компетентность, конфиденциальность и доброжелательность.

Методология аудита - совокупность общенаучных и собственных методических приемов финансово-хозяйственного контроля, которые формируют метод аудита.

Методологические требования планирования аудита включают:

○ обоснованность оценки значимости аудиторских доказательств,

а также системы внутреннего контроля;

○ обоснованность выбора методики и техники аудита, определения критериев существенности и достоверности;

○ соблюдение методики оценки риска и выборочной проверки данных;

○ анализ информации и формирование выводов;

○ ответственность за сделанный вывод;

○ соблюдение порядка документального оформления;

○ взаимодействие аудиторов;

Таблица 1.3 Содержание этических принципов аудита

Принцип |

Содержание принципа |

Независимость |

основывается на отсутствии материальной заинтересованности аудитора в результатах деятельности субъекта, который проверяется. |

Объективность |

беспристрастность при исследовании вопросов, составление выводов лишь на основе результатов исследование, которые должны быть подтверждены системой доказательств |

Компетентность |

высокая профессиональность при исследовании аудитором вопросов, поставленных заказчиком, опираясь на нормы аудита, владение методиками проведения научных исследований. |

Конфиденциальность |

сохранение в тайны информации, предоставленной заказчиком аудитору для исследования, а также неразглашения результатов исследования без согласия на то заказчика. |

Доброжелательность |

уважение к заказчику аудиторских услуг и коллег в профессиональном общении, положительное отношение к критическим замечаниям по поводу выполненной работы |

○ обоснованность использования результатов работы другого аудитора или специалиста другой отрасли;

○ полное информирование клиента;

○ контроль качества работы аудитора.

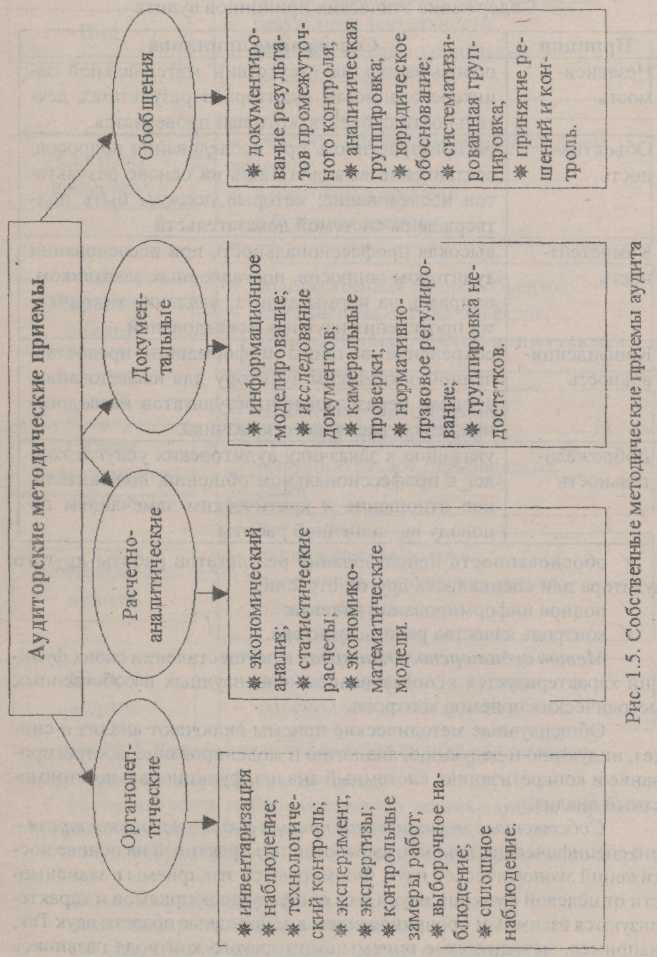

Метод аудиторского контроля в осуществлении своих функций характеризуется использованием общенаучных и собственных методических приемов контроля.

Общенаучные методические приемы включают анализ и синтез, индукцию и дедукцию, аналогию и моделирование, абстрагирование и конкретизацию, системный анализ, функционально-стоимостный анализ.

Собственные методические приемы аудиторского контроля - это специфические приемы, выработанные практикой на основе достижений экономической наук. Формируются эти приемы в зависимости от целевой функции науки и ее общенаучных приемов и характеризуются взаимным проникновением в однородные области наук так, например, методические приемы аудиторского контроля развились на основе бухгалтерского учета и экономического анализа, статистики и других экономических наук Вместе с тем методические приемы аудиторского контроля применяются в исследованиях другим экономическим наукам (управление, маркетинг, финансирование, кредитование и др.).

Органолептические - инвентаризация, контрольные замеры работ, выборочные и сплошные наблюдения, технологический и химико-технологический контроль, экспертизы, служебное расследование, эксперимент.

В аудиторском контроле инвентаризация применяется как основной методический прием фактического контроля сохранения товарно-материальных ценностей и средства, а также состояние расчетно-кредитных отношений и других активов и пассивен предприятия.

Расчетно-аналитические приемы — экономический анализ, статистические расчеты, экономико-математические методы. Применяется экономический анализ при предшествующем, текущем и заключительном контроле производственной и финансово-хозяйственной деятельности предприятий.

Документальные приемы - информационное моделирование, исследование документов, камеральные проверки, нормативно-правовое регулирование.

Обобщение и реализация результатов контроля — совокупность приемов синтезирования результатов контроля и принятие решений относительно устранения выявленных недостатков в финансово-хозяйственной деятельности предприятия и предотвращение им в будущем. К таким приемам относят: группирование недостатков, документирование результатов промежуточного контроля, аналитическое группирование, юридическое обоснование, систематизированное изложение недостатков в акте (заключении) аудита, принятие решений по результатам аудита, контроль за выполнением принятых решений.