Обласний комунальний вищий навчальний заклад

"Інститут підприємництва "Стратегія"

КАФЕДРА ЕКОНОМІЧНОЇ КІБЕРНЕТИКИ

Методичні вказівки

по виконанню лабораторних робіт з дисципліни

"ЕКОНОМЕТРІЯ"

Розглянуто

на засіданні кафедри

„Економічна кібернетика”

протокол № __ від _________

Розробники:

Беліченко С.П.

м. Жовті Води

2010 р.

Л а б о р а т о р н а р о б о т а № 1

Парна лінійна регресія

Мета:

Оволодіти методикою обчислення оціночних значень параметрів парної лінійної регресії.

Навчитися виконувати аналіз отриманої моделі.

Оволодіти навичками користування електронними таблицями Excel для побудови моделей.

Завдання

Досліджується залежність річного прибутку (Y) підприємства від витрат на рекламу (X). На основі вхідних даних (див. додаток 3) виконати наступні кроки:

1. Необхідно з’ясувати тісноту зв’язку між заданими величинами.

2. У разі, якщо зв’язок є тісним та змістовно обґрунтованим (тобто виключити випадок «фальшивої» регресії) побудувати рівняння парної лінійної регресії, що відображає залежність Y від X. Надати змістовну інтерпретацію параметрів регресії побудованої моделі.

3. Обчислити значення індексу кореляції та провести аналіз.

4. Використовуючи критерій Фішера, з надійністю 0,95 оцінити адекватність побудованої моделі експериментальним даним.

5. У разі адекватності моделі експериментальним даним, побудувати прогноз показника для заданих значень фактору на 13 період та довірчі інтервали для базисних даних та прогнозу.

6. Обчислити середнє значення коефіцієнту еластичності.

7. Представити у вигляді

графіків значення y,

![]() ,

ymin

, ymax.

,

ymin

, ymax.

8. Зробити висновки. Отримані результати надати у вигляді звіту за рекомендованою формою.

9. Перевірити виконані розрахунки за допомогою інструментальних засобів Excel, а саме: функції «Корел», «Лінійна», «Додати лінію тренда», «Пакет аналізу».

Приклад виконання лабораторної роботи Виконання л.Р. За розрахунковими формулами

1. Введення вхідних даних (див. рис. 1.1.).

Рис.1.1. Введення даних в Excel

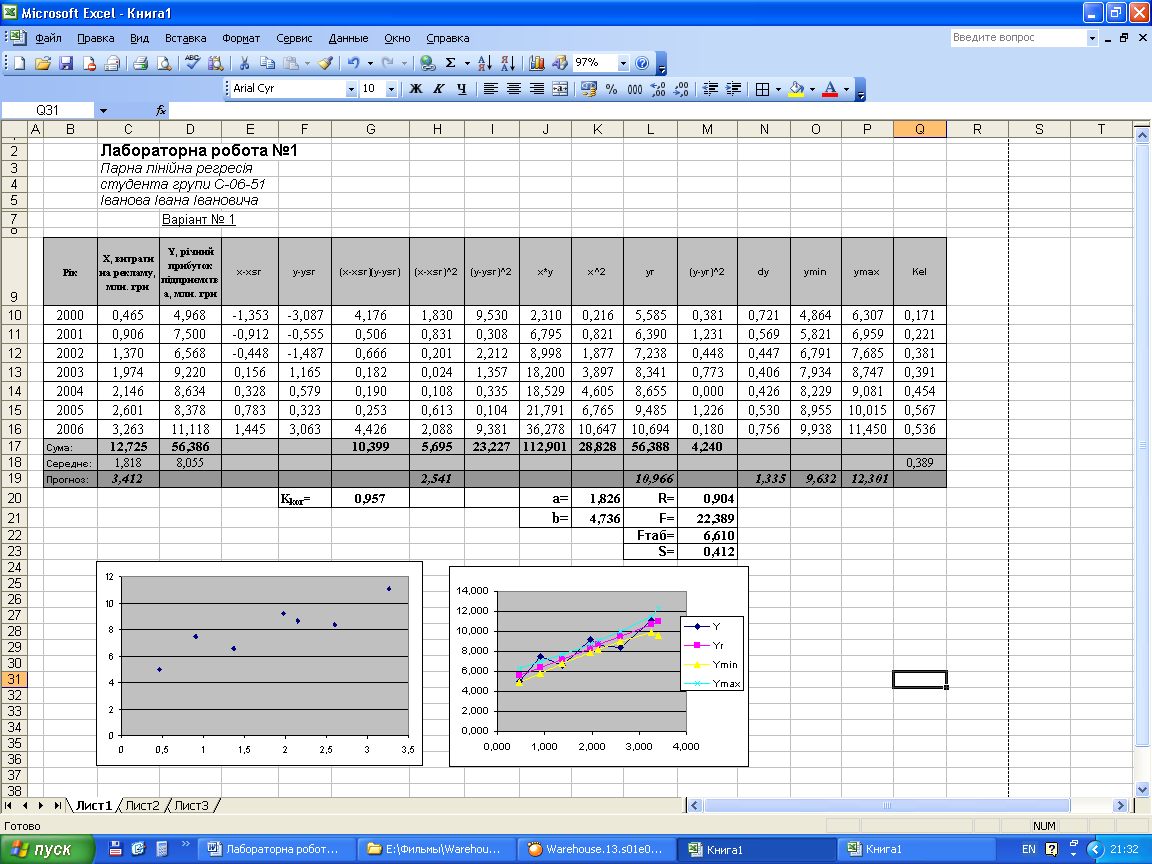

Розташуємо всі обчислення, виконані за допомогою розрахункових формул на листі 1. На рис.1.4 наведено зразок виконання лабораторної роботи №1. Перед виконанням наступних кроків подивіться на рисунок та зверніть увагу на те, яким чином розміщені всі обчислення.

2. Обчислення коефіцієнта кореляції здійснюється за формулою (1). Спочатку виконуємо допоміжні обчислення. Знайдемо хsr та ysr (середні значення показника та фактора). Подальші розрахунки наведено в таб.1.1.

Таб.1.1. Розрахунок коефіцієнта кореляції

Рік |

Х, витрати на рекламу, млн. грн |

Y, річний прибуток підприємства, млн. грн |

x-xsr |

y-ysr |

(x-xsr)(y-ysr) |

(x-xsr)^2 |

(y-ysr)^2 |

2000 |

0,465 |

4,968 |

-1,353 |

-3,087 |

4,176 |

1,830 |

9,530 |

2001 |

0,906 |

7,500 |

-0,912 |

-0,555 |

0,506 |

0,831 |

0,308 |

2002 |

1,370 |

6,568 |

-0,448 |

-1,487 |

0,666 |

0,201 |

2,212 |

2003 |

1,974 |

9,220 |

0,156 |

1,165 |

0,182 |

0,024 |

1,357 |

2004 |

2,146 |

8,634 |

0,328 |

0,579 |

0,190 |

0,108 |

0,335 |

2005 |

2,601 |

8,378 |

0,783 |

0,323 |

0,253 |

0,613 |

0,104 |

2006 |

3,263 |

11,118 |

1,445 |

3,063 |

4,426 |

2,088 |

9,381 |

Сума: |

12,725 |

56,386 |

|

|

10,399 |

5,695 |

23,227 |

Середнє: |

1,818 |

8,055 |

|

|

|

|

|

Отримане значення коефіцієнту кореляції Ккор=0,957 свідчить про тісний зв’язок між фактором та показником. Зв’язок між заданими величинами можна змістовно обґрунтувати: прибуток підприємства дійсно залежить від витрат на рекламу (реклама – це шлях пошуку нових клієнтів, можливість звернути увагу споживачів на продукцію даного підприємства). А це значить, що є передумови для побудови моделі парної регресії.

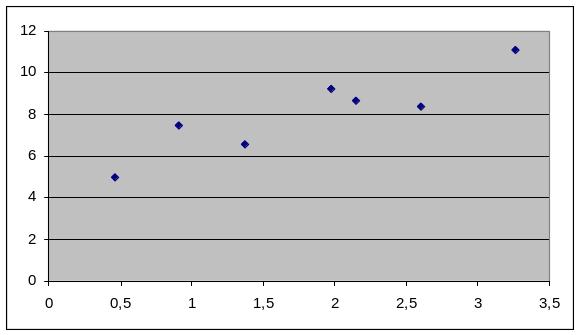

3. Побудова моделі. Правильність вибору форми зв’язку можна підтвердити графіком (точковою діаграмою), представленим на рис.1.2.

Зауваження: в даній лабораторній роботі необхідно побудувати точкову діаграму. Тільки в цьому випадку на графіку буде відображено залежність між x та y.

Рис. 1.2. Графік залежності y та x

Як видно з рисунку 1.2., всі спостереження лежать близько до деякої уявної прямої. Її рівняння ми і будемо шукати. Обчислимо значення параметрів за формулами (2). Допоміжні обчислення представлені в таблиці 1.2.

Таб.1.2. Розрахунок параметрів

x*y |

x^2 |

2,310 |

0,216 |

6,795 |

0,821 |

8,998 |

1,877 |

18,200 |

3,897 |

18,529 |

4,605 |

21,791 |

6,765 |

36,278 |

10,647 |

112,901 |

28,828 |

a= |

1.826 |

b= |

4.736 |

Отримана модель має вигляд: Y=1,826X+4,736

Інтерпретація параметрів. Параметр а показує на скільки одиниць збільшиться показник, якщо фактор зміниться на 1 одиницю. Значення параметра b не завжди можна інтерпретувати. Він показує чому дорівнює показник, якщо значення фактора є рівним нулю. В нашому прикладі: якщо витрати на рекламу збільшити на 1 млн. грн., то прибуток збільшиться на 1,826 млн. грн., а при нульових витратах на рекламу прибуток підприємства складе 4,736 млн. грн.

Обчислення розрахункових значень показника здійснюється за формулою (3). Зверніть увагу: статистичні та розрахункові значення показника повинні бути приблизно однаковими (оскільки це об’єкт і його модель). Побудуємо точкові діаграми y та yr і ще раз впевнимося у правильності побудованої моделі: графік yr відображає основну тенденцію, динаміку зміни показника.

Для обчислення значення індекса кореляції R та критерію Фішера використовуємо формули (4,5). Знайдемо табличне значення Fα,k1,k2. Нагадуємо, що табличне значення знаходимо в таблиці (рис.1.3.), використовуючи наступні параметри: α─ рівень значущості; k1=m; k2=n-m-1 (n – кількість спостережень, m – кількість факторів).

Рис. 1.3. Таблиця розподілу Фішера F(α,k1, k2)

для рівня значущості α=0,05

Порівняємо розрахункове значення статистики Фішера з табличним:

22,38857>6,61

тобто, з надійністю 0,95 побудовану модель можна вважати адекватною експериментальним даним.

Обчислення прогнозного значення показника. Ми встановили, що між досліджуваними величинами існує тісний зв’язок, побудували модель, оцінили адекватність моделі експериментальним даним. На підставі отриманих даних вважаємо, що тенденція зміни показника в залежності від зміни фактора буде мати такий же характер ще принаймні декілька періодів. Значить прогноз показника будуємо, підставляючи в отриману модель прогнозні значення фактору (див. формулу (6)).

Довірчі інтервали для базисних даних та прогнозу обчислюємо за формулами (7-10). Спочатку обчислюємо величину ∆yi – довірчий півінтервал, а потім встановлюємо верхню і нижню межу значень показника. Зверніть увагу, що формули для обчислення ∆yi для базисних даних та прогнозних ∆yp майже однакові, відрізняються лише додаванням одиниці під коренем (для того, щоб розширити півінтервал, оскільки майбутні значення досліджуваної величини містять долю невизначеності).

Обчислюємо значення коефіцієнта еластичності за формулою (11). В результаті обчислень отримуємо цілий стовпчик значень. Обчислимо його середнє значення.

Правильно виконана лабораторна робота повинна виглядати наступним чином:

Рис.1.4. Лабораторна робота №1

Зауваження: Перед тим, як роздрукувати розрахункову частину лабораторної роботи, виберіть пункт меню Файл -> Предварительный просмотр. Якщо всі розрахунки не вміщуються на одній сторінці, вмістити їх можна зменшивши масштаб сторінки (Файл->Параметры страницы->Масштаб).

11. Висновки в лаб. роботі №1 необхідно скласти за таким планом:

1. Регресія якого виду побудована в даній лабораторній роботі?

2. Який метод використовувався для знаходження параметрів моделі?

3. Запишіть отриману модель.

4. За допомогою якої характеристики досліджувалася тіснота зв’язку між показником та фактором? Прокоментуйте отримане значення.

5. Прокоментуйте отримане значення індексу кореляції.

6. Поясніть адекватність побудованої моделі експериментальним даним?

7. Дати оцінку середнього значення коефіцієнту еластичності.

8. Яке прогнозне значення показника Ви отримали для прогнозного значення фактора? Вкажіть границі надійних інтервалів для прогнозу.