Конкурентные преимущества. Потребительские свойства услуг. Сетевой характер деятельности. Вертикальная интеграция бизнеса

Благоприятное положение ОАО «ТрансКонтейнер» на российском рынке контейнерных перевозок обусловлено следующими основными преимуществами Компании.

Положение ведущего поставщика услуг по железнодорожным контейнерным перевозкам и грузообработке в России

ОАО «ТрансКонтейнер» является лидером рынка услуг по железнодорожным контейнерным перевозкам и грузообработке в России по следующим параметрам:

масштабу парка;

количеству ДФЭ, перевезенных по железной дороге;

пропускной способности железнодорожных контейнерных терминалов.

За 2007 год собственным парком железнодорожных платформ было перевезено более 1,3 млн. ДФЭ (приблизительно 61% от общего количества контейнеров, перевезенных по железной дороге в России), а общий объем контейнеров, обработанных на терминалах, превысил 1,95 млн. ДФЭ (около 37% всех контейнеров, обработанных в России на железнодорожных терминалах)5. Ближайшим конкурентам ОАО «ТрансКонтейнер» принадлежали соответственно 7% и 17% доли рынка услуг по железнодорожным контейнерным перевозкам и услуг контейнерных терминалов.

Так как ОАО «ТрансКонтейнер» является крупнейшим в России поставщиком услуг по железнодорожным контейнерным перевозкам и терминальных услуг, его цены зачастую используются другими операторами в качестве справочных цен.

Уникальная структура активов

Компания эксплуатирует крупнейший в России парк железнодорожных фитинговых платформ и контейнеров. Согласно данным компании Booz & Co, на долю эксплуатируемых ОАО «ТрансКонтейнер» фитинговых платформ приходилось приблизительно 66% всего парка платформ, принадлежащего российским контейнерным операторам. ОАО «ТрансКонтейнер» также владеет крупнейшим в России контейнерным парком, насчитывающим более 53 тыс. контейнеров ISO. Железнодорожные контейнерные перевозки Компании обеспечиваются сетью железнодорожных контейнерных терминалов, расположенных на 47 железнодорожных станциях, что представляет собой крупнейшую в России терминальную сеть по объему пропускной способности ДФЭ, причем 10 терминалов расположены на Транссибирской железной дороге.

Терминальная сеть ОАО «ТрансКонтейнер» обладает в России общенациональным географическим охватом и стратегическим присутствием в крупнейших транспортных центрах, важных железнодорожных узлах и на пограничных переходах. Железнодорожные контейнерные терминалы позволяют Компании формировать «блок-поезда», предоставлять складские услуги в процессе таможенного оформления, услуги «последней мили» и иные дополнительные платные услуги, сокращать время простоя и уменьшать количество порожних рейсов, все это позволяет Компании наращивать объемы перевезенных грузов и повышать маржу операционной прибыли.

Широкое географическое присутствие

Сеть пунктов назначения, куда Компания поставляет контейнеры, ‑ существенно крупнее и шире, чем принадлежащие всем другим поставщикам контейнерных перевозок по железной дороге в России. По состоянию на 30 июня 2008 года ОАО «ТрансКонтейнер» было в состоянии поставить контейнеры более чем в 500 пунктов на территории всех регионов России, которые располагают железнодорожными станциями, имеющими возможность обработки контейнеров ISO, Компания отслеживает развитие железнодорожной инфраструктуры и выявляет любые новые пункты, которые открываются для обработки контейнеров ISO. Принадлежащие Компании терминалы расположены вдоль таких крупнейших транспортных коридоров, как Транссибирская железная дорога, в крупных транспортных центрах и на железнодорожных узлах, в том числе в Москве, Санкт-Петербурге, Новосибирске, Нижнем Новгороде и Екатеринбурге, а также на важных наземных пограничных переходах. Благодаря обширной сети пунктов назначения, куда поставляются контейнеры, Компания не зависит от какого-либо одного региона или маршрута и она является одной из немногих компаний, имеющих в собственности контейнерные терминалы на наземных железнодорожных переходах между Россией и Китаем.

Сбытовая сеть – крупнейшая среди российских компаний, осуществляющих железнодорожные контейнерные перевозки. По состоянию на 30 июня 2008 года она состояла более чем из 130 отечественных офисов продаж и центров обслуживания, а также 7 представительств и 12 агентских фирм заграницей в таких странах, как Китай, Южная Корея и Япония, и на транзитных территориях Узбекистана, Украины и Латвии.

Компанией также созданы два совместных предприятия, одно – с Deutsche Bahn (Германия), а другое – с VR Грузы (Финляндия). Эти совместные предприятия позволяют предлагать пакет услуг, включая интермодальные перевозки до «дверей» получателя, значительно упрощая в силу этого грузоперевозки благодаря сокращению бремени административных расходов грузоотправителей.

Широкая диверсифицированная клиентская база

Занимаемое ОАО «ТрансКонтейнер» ведущее положение в секторе железнодорожных контейнерных перевозок позволило сформировать широкую и диверсифицированную клиентскую базу, насчитывающую более 20 тыс. клиентов, и географически диверсифицированную структуру маршрутов. В круг клиентов входят разнообразные предприятия – от малых до крупных, которые осуществляют деятельность в различных отраслях и секторах и находятся в самых различных географических регионах. Широта клиентской базы ограничивают зависимость ОАО «ТрансКонтейнер» от какого-либо конкретного клиента. На долю десяти крупнейших клиентов в 2007 году пришлось приблизительно 11 % полученных доходов.

Компания поддерживает прочные отношения со своими клиентами, к числу которых относятся крупные международные и отечественные транспортные и логистические компании или их дочерние компании, такие как Maersk, MCL Shipping, Unico Logistics, OOCL, KWE и крупнейшие российские и многонациональные группы производителей и розничные торговые компании, например Volkswagen, Группа «Илим», «Русал», General Motors, Renault, Kia Motors, «Северсталь-Авто», LG Electronics и Ikea. ОАО «ТрансКонтейнер» использует тесные взаимоотношения с клиентами в целях постепенного наращивания объема предоставляемых услуг, как основных, так и дополнительных (интегрированные интермодальные транспортные решения).

Прочные взаимоотношения с РЖД

Держатель контрольного пакета акций ОАО «ТрансКонтейнер» – РЖД – является одной из крупнейших транспортных компаний в мире и оператором второй по величине в мире железнодорожной сети. Ему принадлежат более 99% железнодорожной инфраструктуры и локомотивного состава в России. ОАО «ТрансКонтейнер» создано РЖД и рассматривает Компанию как ключевое дочернее общество, деятельность которого сосредоточена на развитии контейнерных перевозок по железной дороге в России. При этом РЖД не планирует напрямую конкурировать с ОАО «ТрансКонтейнер» на этом рынке. Будучи дочерним обществом РЖД, ОАО «ТрансКонтейнер» может координировать стратегии обеих компаний и капитальные затраты таким образом, чтобы получать выгоду от определенных проектов, осуществляемых РЖД.

Присутствие РЖД в качестве крупного акционера оказывает благотворное влияние на расходы на финансирование и на возможность пользоваться доступом к финансовым ресурсам, а равно и на усилия по развитию деятельности за границей.

Опытный коллектив руководителей

Основная часть управленческой команды, многие члены которой работают в компании «ТрансКонтейнер» с момента ее создания в качестве филиала РЖД в 2003 году, обладает богатым опытом работы в секторе контейнерных перевозок в России. Большинство членов управленческой команды имеет обширный опыт в организации железнодорожных и контейнерных перевозок, и пришли в ОАО «ТрансКонтейнер» с ответственных должностей в РЖД и ведущих частных компаний, занятых в секторе контейнерных перевозок.

Потребительские свойства услуг ОАО «ТрансКонтейнер», были исследованы в ходе проведенного опроса клиентов.

Согласно результатам опроса, основными поставщиками транспортных услуг, для клиентов, помимо ОАО «ТрансКонтейнер», являются ОАО «РЖД», компании Maersk, ДВТГ, «FESCO» («Трансгарант») и «Евросиб». При этом более 70% респондентов предпочитают покупать только отдельные транспортно-логистические услуги, которые им необходимы.

Причинами выбора на рынке ОАО «ТрансКонтейнер» 33% респондентов назвали наличие собственного парка подвижного состава, 14,3% – развитую сеть терминалов компании на территории России, а 12,1% – положение на рынке. Основными причинами выбора других компаний явились: наличие собственного парка подвижного состава (61,5%), соотношение цена/качество услуг (58,2%), надежность сервиса (45,1%).

Наибольшим спросом пользуются услуги по перевозке грузов в подвижном составе ОАО «ТрансКонтейнер» (78%) и расчеты с ОАО «РЖД» и его структурными подразделениями (70%). При этом 73,6% респондентов считают, что полный пакет логистических услуг должен включать услуги по перевозке грузов в подвижном составе ОАО «ТрансКонтейнер», а 64,8% – расчеты с ОАО «РЖД» и его структурными подразделениями.

Оценка клиентами стоимости и качества услуг ОАО «ТрансКонтейнер» проводилась по пятибалльной шкале, в которой были приняты следующие обозначения:

1 - значительно ниже среднего;

2 - незначительно ниже среднего;

3 - средний уровень стоимости (качества) услуг;

4 - незначительно выше среднего;

5 - значительно выше среднего.

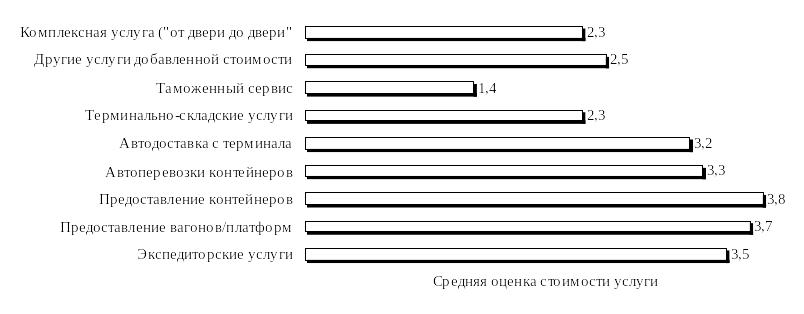

Результаты оценки степени удовлетворенности клиентов ценовой политикой Компании (стоимостью услуг) представлены на рис. 2-5. Самую высокую оценку получили услуги предоставления контейнеров и вагонов/платформ, соответственно 3,8 и 3,9, а самую низкую – таможенный сервис (1,4).

Рисунок 2‑5. Средние оценки стоимости услуг ОАО «ТрансКонтейнер»

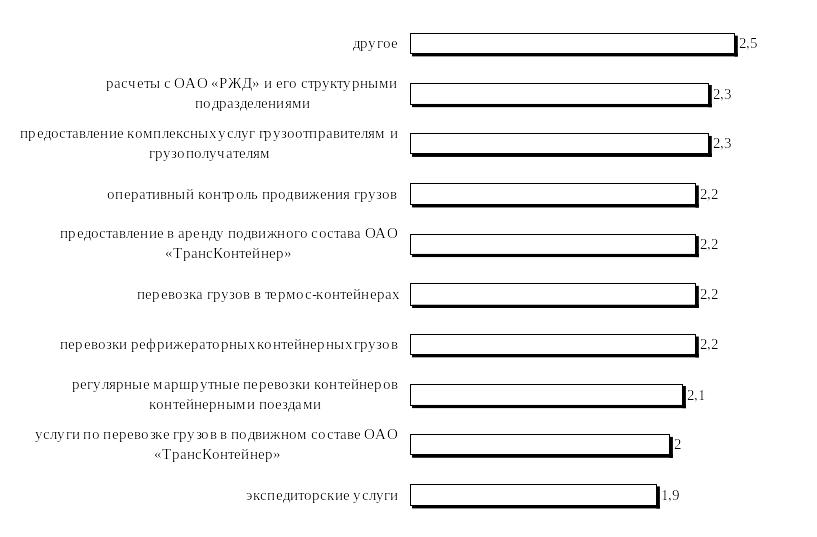

Результаты оценки качества предоставляемых ОАО «ТрансКонтейнер» услуг отражены на рис. 6. Наиболее высокие оценки получили услуги по расчетам с ОАО «РЖД» и его подразделениями (2,3), предоставление комплексных услуг (2,3), самую низкую оценку – экспедиторские услуги (1,9).

Рисунок 2‑6. Средние оценки качества услуг ОАО «ТрансКонтейнер»

Общий уровень удовлетворенности клиентов услугами Компании характеризуется следующими показателями:

если респонденты должны были выбрать подрядчика сегодня, то 23,1 % из них рассмотрели бы в первую очередь ОАО «ТрансКонтейнер», 64,8% из них рассмотрели бы ОАО «ТрансКонтейнер» наряду с другими подрядчиками и только 12,1% не рассматривали бы ОАО «ТрансКонтейнер»;

рекомендовали бы ОАО «ТрансКонтейнер» другим компаниям или уже рекомендовали 57,2% респондентов, а 33,0 % не рекомендовали бы.

Таким образом, основными конкурентными преимуществами ОАО «ТрансКонтейнер» являются:

уникальная структура активов;

эффект масштаба;

сетевой характер бизнеса;

вертикальная интеграция;

которые все вместе создают возможность предлагать клиентам комплексные транспортно-логистические услуги, наиболее востребованные на рынке.