9. Ожидаемые результаты

Прибыли-убытки (тыс. грн.)

|

|

|

|

|

|

Строка |

12.2012 |

2013 год |

2014 год |

2015 год |

2016 год |

|

|

|

|

|

|

Валовый объем продаж |

~PE_Get( 34,0,11){127,34} |

~PE_Get( 34,0,12){1 660,50} |

~PE_Get( 34,0,13){1 795,29} |

~PE_Get( 34,0,14){1 942,48} |

~PE_Get( 34,0,15){2 103,33} |

Потери |

~PE_Get( 34,1,11){} |

~PE_Get( 34,1,12){} |

~PE_Get( 34,1,13){} |

~PE_Get( 34,1,14){} |

~PE_Get( 34,1,15){} |

Налоги с продаж |

~PE_Get( 34,2,11){} |

~PE_Get( 34,2,12){} |

~PE_Get( 34,2,13){} |

~PE_Get( 34,2,14){} |

~PE_Get( 34,2,15){} |

Чистый объем продаж |

~PE_Get( 34,3,11){127,34} |

~PE_Get( 34,3,12){1 660,50} |

~PE_Get( 34,3,13){1 795,29} |

~PE_Get( 34,3,14){1 942,48} |

~PE_Get( 34,3,15){2 103,33} |

Материалы и комплектующие |

~PE_Get( 34,4,11){2,82} |

~PE_Get( 34,4,12){36,55} |

~PE_Get( 34,4,13){38,99} |

~PE_Get( 34,4,14){41,63} |

~PE_Get( 34,4,15){44,46} |

Сдельная зарплата |

~PE_Get( 34,5,11){} |

~PE_Get( 34,5,12){} |

~PE_Get( 34,5,13){} |

~PE_Get( 34,5,14){} |

~PE_Get( 34,5,15){} |

Суммарные прямые издержки |

~PE_Get( 34,6,11){2,82} |

~PE_Get( 34,6,12){36,55} |

~PE_Get( 34,6,13){38,99} |

~PE_Get( 34,6,14){41,63} |

~PE_Get( 34,6,15){44,46} |

Валовая прибыль |

~PE_Get( 34,7,11){124,52} |

~PE_Get( 34,7,12){1 623,95} |

~PE_Get( 34,7,13){1 756,29} |

~PE_Get( 34,7,14){1 900,85} |

~PE_Get( 34,7,15){2 058,87} |

Налог на имущество |

~PE_Get( 34,8,11){} |

~PE_Get( 34,8,12){} |

~PE_Get( 34,8,13){} |

~PE_Get( 34,8,14){} |

~PE_Get( 34,8,15){} |

Административные издержки |

~PE_Get( 34,9,11){5,81} |

~PE_Get( 34,9,12){72,76} |

~PE_Get( 34,9,13){78,67} |

~PE_Get( 34,9,14){85,12} |

~PE_Get( 34,9,15){92,17} |

Производственные издержки |

~PE_Get( 34,10,11){40,69} |

~PE_Get( 34,10,12){509,34} |

~PE_Get( 34,10,13){550,69} |

~PE_Get( 34,10,14){595,84} |

~PE_Get( 34,10,15){645,18} |

Маркетинговые издержки |

~PE_Get( 34,11,11){1,34} |

~PE_Get( 34,11,12){16,79} |

~PE_Get( 34,11,13){18,15} |

~PE_Get( 34,11,14){19,64} |

~PE_Get( 34,11,15){21,27} |

Зарплата административного персонала |

~PE_Get( 34,12,11){9,57} |

~PE_Get( 34,12,12){119,80} |

~PE_Get( 34,12,13){129,52} |

~PE_Get( 34,12,14){140,14} |

~PE_Get( 34,12,15){151,75} |

Зарплата производственного персонала |

~PE_Get( 34,13,11){64,78} |

~PE_Get( 34,13,12){810,94} |

~PE_Get( 34,13,13){876,76} |

~PE_Get( 34,13,14){948,65} |

~PE_Get( 34,13,15){1 027,20} |

Зарплата маркетингового персонала |

~PE_Get( 34,14,11){2,21} |

~PE_Get( 34,14,12){27,65} |

~PE_Get( 34,14,13){29,89} |

~PE_Get( 34,14,14){32,34} |

~PE_Get( 34,14,15){35,02} |

Суммарные постоянные издержки |

~PE_Get( 34,15,11){124,40} |

~PE_Get( 34,15,12){1 557,28} |

~PE_Get( 34,15,13){1 683,69} |

~PE_Get( 34,15,14){1 821,73} |

~PE_Get( 34,15,15){1 972,58} |

Амортизация |

~PE_Get( 34,16,11){} |

~PE_Get( 34,16,12){} |

~PE_Get( 34,16,13){} |

~PE_Get( 34,16,14){} |

~PE_Get( 34,16,15){} |

Проценты по кредитам |

~PE_Get( 34,17,11){7,16} |

~PE_Get( 34,17,12){62,05} |

~PE_Get( 34,17,13){23,87} |

~PE_Get( 34,17,14){0,00} |

~PE_Get( 34,17,15){} |

Суммарные непроизводственные издержки |

~PE_Get( 34,18,11){7,16} |

~PE_Get( 34,18,12){62,05} |

~PE_Get( 34,18,13){23,87} |

~PE_Get( 34,18,14){0,00} |

~PE_Get( 34,18,15){} |

Другие доходы |

~PE_Get( 34,19,11){} |

~PE_Get( 34,19,12){} |

~PE_Get( 34,19,13){} |

~PE_Get( 34,19,14){} |

~PE_Get( 34,19,15){} |

Другие издержки |

~PE_Get( 34,20,11){} |

~PE_Get( 34,20,12){} |

~PE_Get( 34,20,13){} |

~PE_Get( 34,20,14){} |

~PE_Get( 34,20,15){} |

Убытки предыдущих периодов |

~PE_Get( 34,21,11){} |

~PE_Get( 34,21,12){6,93} |

~PE_Get( 34,21,13){6,93} |

~PE_Get( 34,21,14){6,93} |

~PE_Get( 34,21,15){6,93} |

Прибыль до выплаты налога |

~PE_Get( 34,22,11){-7,04} |

~PE_Get( 34,22,12){4,62} |

~PE_Get( 34,22,13){48,74} |

~PE_Get( 34,22,14){79,12} |

~PE_Get( 34,22,15){86,28} |

Суммарные издержки, отнесенные на прибыль |

~PE_Get( 34,23,11){} |

~PE_Get( 34,23,12){} |

~PE_Get( 34,23,13){} |

~PE_Get( 34,23,14){} |

~PE_Get( 34,23,15){} |

Прибыль от курсовой разницы |

~PE_Get( 34,24,11){} |

~PE_Get( 34,24,12){} |

~PE_Get( 34,24,13){} |

~PE_Get( 34,24,14){} |

~PE_Get( 34,24,15){} |

Налогооблагаемая прибыль |

~PE_Get( 34,25,11){} |

~PE_Get( 34,25,12){2,28} |

~PE_Get( 34,25,13){41,81} |

~PE_Get( 34,25,14){72,19} |

~PE_Get( 34,25,15){79,36} |

Налог на прибыль |

~PE_Get( 34,26,11){} |

~PE_Get( 34,26,12){0,48} |

~PE_Get( 34,26,13){8,78} |

~PE_Get( 34,26,14){15,16} |

~PE_Get( 34,26,15){16,66} |

Чистая прибыль |

~PE_Get( 34,27,11){-7,04} |

~PE_Get( 34,27,12){4,14} |

~PE_Get( 34,27,13){39,96} |

~PE_Get( 34,27,14){63,96} |

~PE_Get( 34,27,15){69,62} |

Как видно из таблицы, предприятие уже на второй год работы получает чистую прибыль.

Оптимистический прогноз:

Прибыли-убытки (тыс. грн.)

|

|

|

|

|

|

Строка |

12.2012 |

2013 год |

2014 год |

2015 год |

2016 год |

|

|

|

|

|

|

Валовый объем продаж |

~PE_Get( 37,0,11){129,47} |

~PE_Get( 37,0,12){1 678,55} |

~PE_Get( 37,0,13){1 841,42} |

~PE_Get( 37,0,14){1 916,86} |

~PE_Get( 37,0,15){2 046,45} |

Потери |

~PE_Get( 37,1,11){} |

~PE_Get( 37,1,12){} |

~PE_Get( 37,1,13){} |

~PE_Get( 37,1,14){} |

~PE_Get( 37,1,15){} |

Налоги с продаж |

~PE_Get( 37,2,11){} |

~PE_Get( 37,2,12){} |

~PE_Get( 37,2,13){} |

~PE_Get( 37,2,14){} |

~PE_Get( 37,2,15){} |

Чистый объем продаж |

~PE_Get( 37,3,11){129,47} |

~PE_Get( 37,3,12){1 678,55} |

~PE_Get( 37,3,13){1 841,42} |

~PE_Get( 37,3,14){1 916,86} |

~PE_Get( 37,3,15){2 046,45} |

Материалы и комплектующие |

~PE_Get( 37,4,11){2,83} |

~PE_Get( 37,4,12){36,44} |

~PE_Get( 37,4,13){39,52} |

~PE_Get( 37,4,14){40,77} |

~PE_Get( 37,4,15){43,07} |

Сдельная зарплата |

~PE_Get( 37,5,11){} |

~PE_Get( 37,5,12){} |

~PE_Get( 37,5,13){} |

~PE_Get( 37,5,14){} |

~PE_Get( 37,5,15){} |

Суммарные прямые издержки |

~PE_Get( 37,6,11){2,83} |

~PE_Get( 37,6,12){36,44} |

~PE_Get( 37,6,13){39,52} |

~PE_Get( 37,6,14){40,77} |

~PE_Get( 37,6,15){43,07} |

Валовая прибыль |

~PE_Get( 37,7,11){126,64} |

~PE_Get( 37,7,12){1 642,11} |

~PE_Get( 37,7,13){1 801,90} |

~PE_Get( 37,7,14){1 876,09} |

~PE_Get( 37,7,15){2 003,38} |

Налог на имущество |

~PE_Get( 37,8,11){} |

~PE_Get( 37,8,12){} |

~PE_Get( 37,8,13){} |

~PE_Get( 37,8,14){} |

~PE_Get( 37,8,15){} |

Административные издержки |

~PE_Get( 37,9,11){5,81} |

~PE_Get( 37,9,12){72,34} |

~PE_Get( 37,9,13){77,32} |

~PE_Get( 37,9,14){82,61} |

~PE_Get( 37,9,15){88,19} |

Производственные издержки |

~PE_Get( 37,10,11){40,68} |

~PE_Get( 37,10,12){506,35} |

~PE_Get( 37,10,13){541,27} |

~PE_Get( 37,10,14){578,24} |

~PE_Get( 37,10,15){617,33} |

Маркетинговые издержки |

~PE_Get( 37,11,11){1,34} |

~PE_Get( 37,11,12){16,69} |

~PE_Get( 37,11,13){17,84} |

~PE_Get( 37,11,14){19,06} |

~PE_Get( 37,11,15){20,35} |

Зарплата административного персонала |

~PE_Get( 37,12,11){9,49} |

~PE_Get( 37,12,12){118,10} |

~PE_Get( 37,12,13){126,25} |

~PE_Get( 37,12,14){134,87} |

~PE_Get( 37,12,15){143,99} |

Зарплата производственного персонала |

~PE_Get( 37,13,11){64,23} |

~PE_Get( 37,13,12){799,45} |

~PE_Get( 37,13,13){854,59} |

~PE_Get( 37,13,14){912,95} |

~PE_Get( 37,13,15){974,67} |

Зарплата маркетингового персонала |

~PE_Get( 37,14,11){2,19} |

~PE_Get( 37,14,12){27,25} |

~PE_Get( 37,14,13){29,13} |

~PE_Get( 37,14,14){31,12} |

~PE_Get( 37,14,15){33,23} |

Суммарные постоянные издержки |

~PE_Get( 37,15,11){123,74} |

~PE_Get( 37,15,12){1 540,18} |

~PE_Get( 37,15,13){1 646,41} |

~PE_Get( 37,15,14){1 758,85} |

~PE_Get( 37,15,15){1 877,75} |

Амортизация |

~PE_Get( 37,16,11){} |

~PE_Get( 37,16,12){} |

~PE_Get( 37,16,13){} |

~PE_Get( 37,16,14){} |

~PE_Get( 37,16,15){} |

Проценты по кредитам |

~PE_Get( 37,17,11){12,27} |

~PE_Get( 37,17,12){106,34} |

~PE_Get( 37,17,13){40,90} |

~PE_Get( 37,17,14){} |

~PE_Get( 37,17,15){} |

Суммарные непроизводственные издержки |

~PE_Get( 37,18,11){12,27} |

~PE_Get( 37,18,12){106,34} |

~PE_Get( 37,18,13){40,90} |

~PE_Get( 37,18,14){} |

~PE_Get( 37,18,15){} |

Другие доходы |

~PE_Get( 37,19,11){} |

~PE_Get( 37,19,12){} |

~PE_Get( 37,19,13){} |

~PE_Get( 37,19,14){} |

~PE_Get( 37,19,15){} |

Другие издержки |

~PE_Get( 37,20,11){} |

~PE_Get( 37,20,12){} |

~PE_Get( 37,20,13){} |

~PE_Get( 37,20,14){} |

~PE_Get( 37,20,15){} |

Убытки предыдущих периодов |

~PE_Get( 37,21,11){} |

~PE_Get( 37,21,12){10,78} |

~PE_Get( 37,21,13){11,22} |

~PE_Get( 37,21,14){11,22} |

~PE_Get( 37,21,15){11,22} |

Прибыль до выплаты налога |

~PE_Get( 37,22,11){-9,37} |

~PE_Get( 37,22,12){-4,40} |

~PE_Get( 37,22,13){114,59} |

~PE_Get( 37,22,14){117,24} |

~PE_Get( 37,22,15){125,63} |

Суммарные издержки, отнесенные на прибыль |

~PE_Get( 37,23,11){} |

~PE_Get( 37,23,12){} |

~PE_Get( 37,23,13){} |

~PE_Get( 37,23,14){} |

~PE_Get( 37,23,15){} |

Прибыль от курсовой разницы |

~PE_Get( 37,24,11){} |

~PE_Get( 37,24,12){} |

~PE_Get( 37,24,13){} |

~PE_Get( 37,24,14){0,00} |

~PE_Get( 37,24,15){} |

Налогооблагаемая прибыль |

~PE_Get( 37,25,11){} |

~PE_Get( 37,25,12){} |

~PE_Get( 37,25,13){103,37} |

~PE_Get( 37,25,14){106,03} |

~PE_Get( 37,25,15){114,41} |

Налог на прибыль |

~PE_Get( 37,26,11){} |

~PE_Get( 37,26,12){} |

~PE_Get( 37,26,13){20,67} |

~PE_Get( 37,26,14){21,21} |

~PE_Get( 37,26,15){22,88} |

Чистая прибыль |

~PE_Get( 37,27,11){-9,37} |

~PE_Get( 37,27,12){-4,40} |

~PE_Get( 37,27,13){93,91} |

~PE_Get( 37,27,14){96,04} |

~PE_Get( 37,27,15){102,75} |

Выводы:

В качестве основных результатов проекта рассматриваются:

создание прeдприятия на основe новой высокоэффeктивной, топливоспроизводящeй и экологичeски чистой тeхнологии пeрeработки отходов;

получение дохода в сумме 69,6 тыс. грн (за 6 лет проекта);

создание рабочих мест;

улучшение экологической ситуации района;

получение дешевых строительных материалов.

Приложения

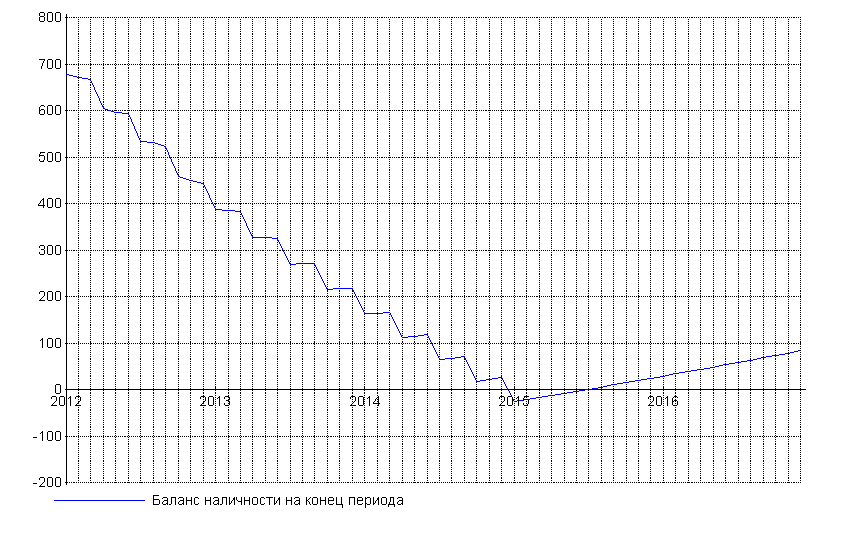

Кэш-фло (тыс. грн.)

Кэш-фло (тыс. грн.)

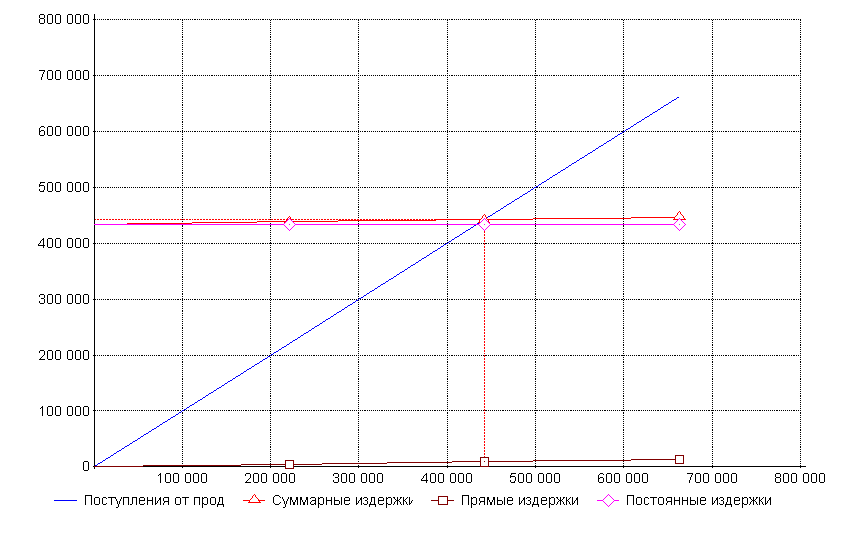

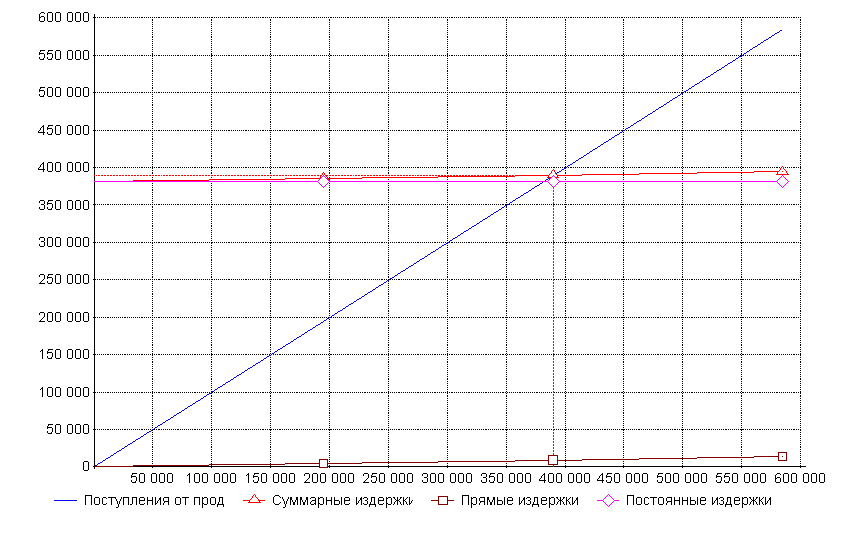

Точка безубыточности ( "сухой хлористый кальцый", 2012 год )

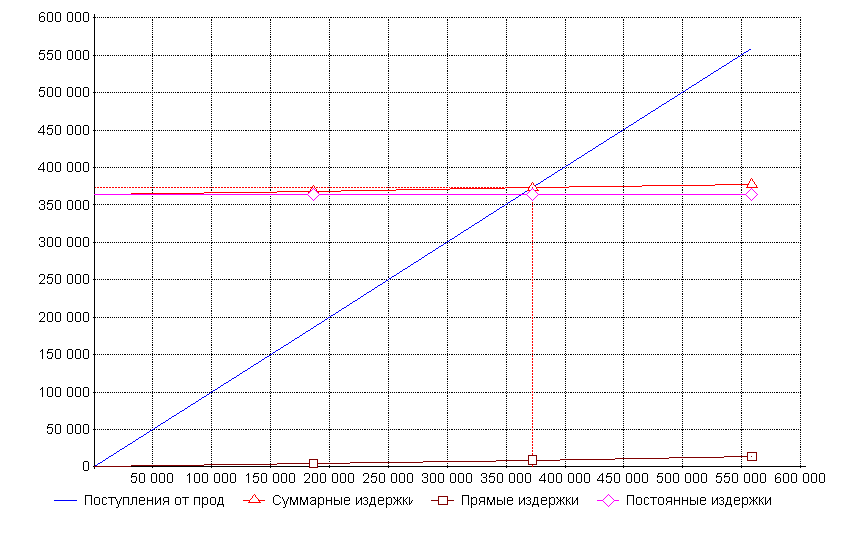

Точка безубыточности ( "жидкое топливо", 2012 год )

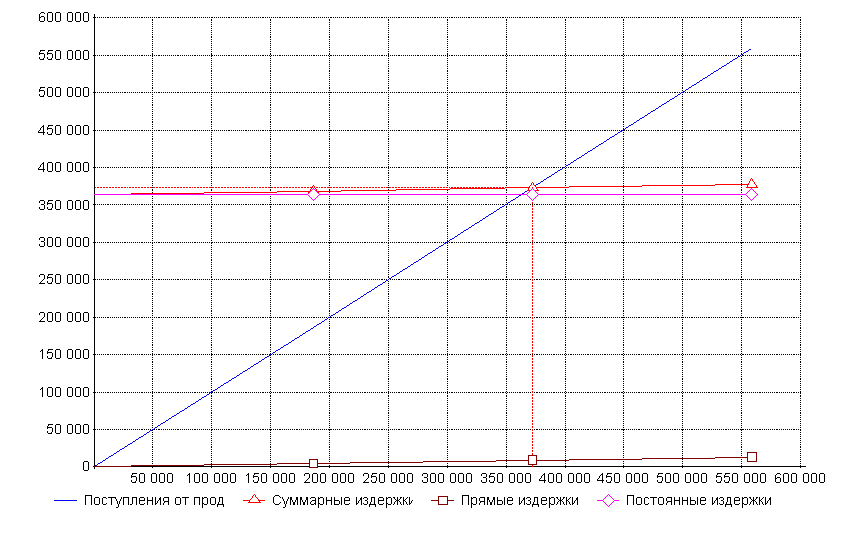

Точка безубыточности ( "жидкая углекислота", 2012 год )

Точка безубыточности ( "легкий шлакбетон", 2012 год )

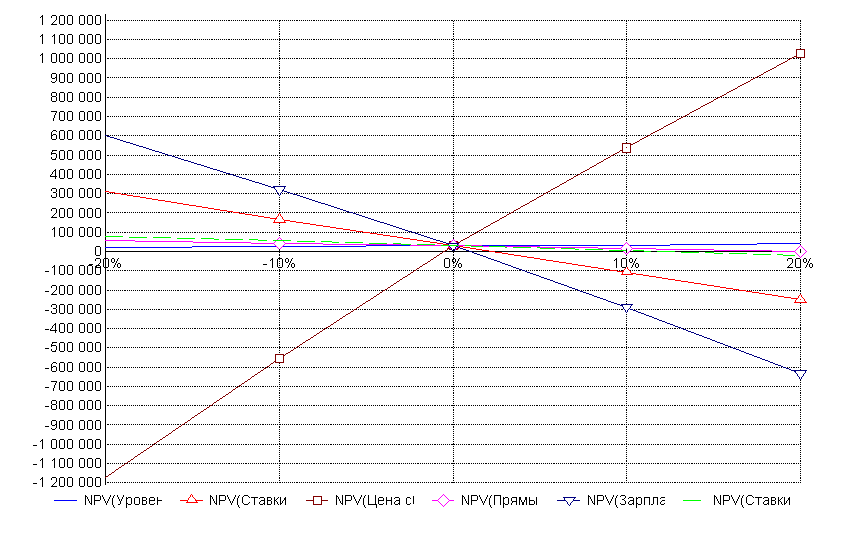

Анализ чувствительности (NPV - грн.)