Зміст лекції

1 Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем комерційного (підприємницького) ризику, який залежить від виду та умов конкретного бізнесу. Цей ризик проявляється, наприклад, в тому, що якщо покупці вчасно (або зовсім) не розрахуються за придбаний товар, то внаслідок конкуренції будуть втрачені ринки збуту, хронічна нестача грошових коштів вимусить кредиторів ініціювати процедуру банкрутства тощо.

Концептуальною основою МСА визначено, що аудиторський висновок надає користувачеві лише обґрунтовану впевненість про те, що фінансові звіти не містять суттєвих помилок. Разом з тим завжди аудиторській діяльності властивий професійний ризик того, що під час проведення аудиту ним не будуть виявлені суттєві помилки, внаслідок чого він зробить невідповідний висновок про фінансову звітність. Такий ризик отримав назву аудиторського ризику.

Аудиторський ризик - це ризик того, що аудитор висловить невідповідну аудиторську думку, коли фінансові звіти суттєво викривлені.

Поняття аудиторського ризику є похідним від загального поняття ризику. Ризик це - вірогідність настання небажаної події. Вірогідність, у свою чергу, оцінюється або коефіцієнтом (від 0 до 1) або процентом (від 0 до 100 %). У тому випадку, коли вірогідність дорівнює 0,0 - це означає, що подія - неможлива, а коли вірогідність має значення 1 (100 %), то подія визначається як достовірна.

Загальне оцінювання аудиторського ризику формує основу для забезпечення якості роботи аудитора (аудиторської фірми). Кожний практикуючий аудитор повинен прагнути у своїй роботі досягнення такої якості, яка б могла забезпечити мінімальний рівень аудиторського ризику. Але зрозуміло, що аудиторський ризик не може оцінюватися за крайнім значеннями вірогідності. Той факт, що аудитор може надавати лише обґрунтований рівень впевненості, свідчить, що аудиторський ризик ніколи не може дорівнювати нулю. З іншого боку, якщо вірогідність висловлення невідповідного судження аудитором буде дорівнювати 1,0, то це означатиме повну недовіру до роботи такого незалежного фахівця з боку користувача.

Практика організації роботи аудиторських фірм базується на тому, що закладається певний рівень значення аудиторського ризику. Традиційно його значення може знаходитися в межах 2-5 %. Якщо для своєї професійної діяльності аудитор приймає значення аудиторського ризику на рівні 3 %, то це означає, що 3 висновки зі 100 зроблених будуть містити невідповідну аудиторську думку стосовно фінансових звітів, які містять суттєві викривлення.

Сьогодні має широке розповсюдження практика страхування професійного (аудиторського) ризику. Це дозволяє підвищити ступінь довіри суспільства до надійності результатів роботи аудиторів та аудиторських фірм.

2 Поняття суттєвості

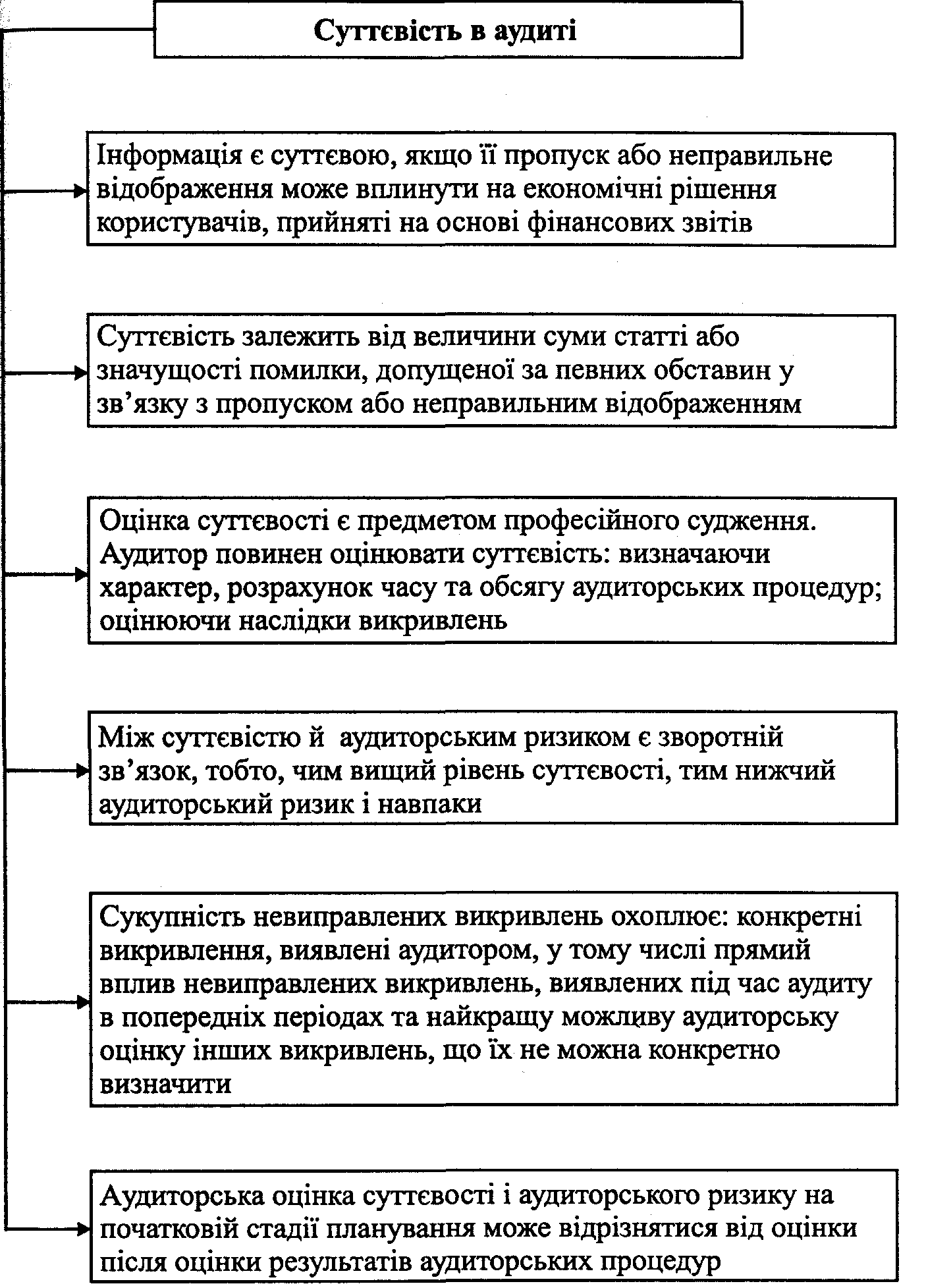

У «Концептуальній основі фінансової звітності» поняття «суттєвість» визначається: інформація є суттєвою, якщо її пропуск або неправильне відображення можуть вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів. Суттєвість залежить від величини суми статті або значущості помилки, допущеної за певних обставин у зв'язку з пропуском або неправильним відображенням. Таким чином, суттєвість скоріше виступає певним порогом або критерієм відсікання, а не якісною характеристикою корисності інформації.

Рисунок 5.1 – Суттєвість в аудиті

Оцінювання суттєвості є предметом професійного судження аудитора. Саме тому стандарти не містять конкретної методики оцінювання суттєвості. Проте вони надають рекомендації, які повинен враховувати аудитор, коли приймає рішення щодо суттєвості. Кожна аудиторська фірма повинна мати власні внутрішні стандарти (методику), за допомогою яких проводиться оцінювання суттєвості під час здійснення аудиторської перевірки. Така методика є своєрідним «ноу-хау» і втілює накопичений практичний досвід роботи (див. додаток Б). Оцінювання суттєвості проводиться на всіх етапах здійснення процесу аудиту, починаючи з етапу укладання договору і завершуючи етапом проведення заключних процедур - формування аудиторської думки.

Концепція оцінювання суттєвості базується на тому, що викривлення, які можуть містити фінансові звіти, за своїм характером можуть бути кількісними та якісними. Наприклад, якщо значення показника собівартості реалізованої продукції у Звіті про фінансові результати відхиляється від облікових даних на певну величину, то в такому випадку мова буде йти про кількісну оцінку суттєвості відхилення.

Прикладами якісних викривлень є недостатній чи невідповідний опис облікової політики, коли є ймовірність того, що користувач фінансових звітів буде введений в оману таким описом, а також ненадання інформації про порушення нормативних вимог, коли є ймовірність того, що наступне застосування нормативних обмежень суттєво знизить операційні можливості.

Поняття суттєвості застосовується не тільки в аудиторській практиці. Відомо, що стандартами бухгалтерського обліку встановлюється обов'язковість визначення суттєвості в обліковій політиці кожного підприємства. Міністерством фінансів України було розроблено методичні рекомендації щодо визначення основних елементів облікової політики, які розкривають порядок оцінювання суттєвості в процесі складання фінансової звітності підприємств.

Для кількісного оцінювання суттєвості в обліковій політиці використовується таке поняття як поріг суттєвості. Поріг суттєвості - абсолютна або відносна величина, яка є кількісною ознакою суттєвості облікової інформації.

Отже, аудитор повинен дослідити облікову політику підприємства і проаналізувати підходи, які використовуються для оцінювання суттєвості в процесі складання фінансових звітів, щоб мати підґрунтя для формування власної оцінювання значення суттєвої помилки.

У процесі проведення перевірки можуть встановлюватися викривлення, які відповідають порівняно невеликим сумам, проте в сукупності можуть суттєво вплинути на фінансові звіти. Наприклад, помилка в процедурі, проведеній наприкінці місяця, може свідчити про потенційне суттєве викривлення, яке виникне, якщо така помилка повторюватиметься кожного місяця. Отже, в процесі оцінювання того, чи вважається викривлення суттєвим чи ні завжди треба враховувати сумарний (кумулятивний) результат усіх установлених викривлень. Вважається, що викривлення є суттєвим, якщо воно змінює фінансовий результат на протилежний.

Аудитор розглядає суттєвість і на рівні фінансових звітів у цілому, і щодо сальдо окремих рахунків, класів операцій та інформації, що розкривається. На суттєвість можуть впливати законодавчі й нормативні вимоги, а також фактори, що стосуються сальдо окремих рахунків фінансових звітів і взаємозв'язків між ними. У результаті можна отримати різні рівні суттєвості залежно від досліджуваного аспекту фінансових звітів.

Складність процесу оцінювання суттєвості встановлених викривлень полягає в тому, що встановлені в процесі аудиту викривлення пов'язані зі значенням окремих показників чи змістом інформації, а висновок аудитор повинен зробити для всієї звітності в цілому.

Загальна сукупність можливих підходів, за допомогою яких можна вирішити цю проблему, поділяють на дві групи.

Перша група. Методики цієї групи базуються на тому, що спочатку визначається загальний розмір невідповідності (загальна суттєвість), яка допускається в цілому для всієї звітності з наступним розподілом її між конкретними статтями звітності — визначається індивідуальна суттєвість. Умовно такий підхід оцінювання суттєвості можна назвати дедуктивним.

Друга група. Спочатку визначається суттєвість окремих статей звітності, а потім загальний розмір суттєвості, а потім для мети перевірки. Умовно такий підхід оцінювання суттєвості можна назвати індуктивним.

Кількісне значення суттєвості може визначатися за допомогою абсолютних і відносних показників.

Абсолютні показники застосовуються досить рідко тому, що не можливо встановити одне значення у грошовому виразі, як універсально попередню оцінку суттєвості для всіх показників звітності і всіх клієнтів аудиторської фірми. Тому серед кількісних підходів до оцінювання суттєвості найбільше поширення набуло застосування відносних показників. В теорії аудиту є спеціальний термін «межа суттєвості». Цей термін означає відсоток, на який допускається відхилення у значенні показників (як правило, базисних) фінансової звітності. Базисні показники - це показники, які дають найбільшу узагальнювану характеристику результатів діяльності підприємства.

Отже, межа суттєвості може бути встановлена щодо показників бухгалтерського балансу, або щодо показників звіту про фінансові результати.

Гранична сума суттєвої помилки (абсолютне значення суттєвості), яка використовується аудитором для перевірки конкретного комплекту фінансових звітів, розраховується як відсоток від загальної суми визначеного для відповідного підприємства базового показника. Це можуть бути - активи або підсумок оборотних активів, або підсумок власних оборотних активів, або акціонерний капітал.

Наприклад, для підприємств фондомістких може бути використаний підсумок необоротних активів; для торговельних підприємств - підсумок оборотних активів.

Відносно базового показника розраховується загальна суттєвість, яка застосовується по відношенню до усієї звітності в цілому. Так як базовий показник, як правило, складається із підсумку інших показників звітності, то загальна суттєвість розкладається на індивідуальні.

Наприклад: базовим показником було вибрано підсумок балансу, до якого встановлена загальна сума суттєвості 25000 грн. Ця загальна суттєвість розкладається на індивідуальні по окремих показниках: нематеріальні активи, основні засоби, запаси, дебіторська заборгованість тощо.

Якщо базовий показник для розрахунку суттєвості вибирається відносно звіту про фінансові результати, то ним може бути: доход від реалізації, прибуток до оподаткування від звичайної діяльності, чистий прибуток.