4.4. Балансова модель операцій прогнозування руху запасів

Усі запаси підприємства за ступенем їхнього перетворення в процесі господарської діяльності класифікуються на такі три групи: сировина і матеріали, незавершене виробництво та готова продукція. Їхні фактичні запаси на початок прогнозованого періоду відображаються на відповідних рахунках бухгалтерського обліку.

Потреба в запасах на прогнозований період, перехід їх з одного виду в інший, обсяг і структура продажів готової продукції визначається розрахунковим шляхом, виходячи з прогнозу збуту. Розрахунки, пов’язані з визначенням обсягу закупівель сировини і матеріалів, їх перетворення на незавершене виробництво, готову продукцію та грошові кошти відображаються в бюджетах, що складаються відповідними службами підприємства.

Бюджет — це план, сформований відповідно до обраної стратегії розвитку підприємства, який охоплює всі сторони його діяльності на визначений період часу. Загальний бюджет підприємства складається з численних бюджетів відділів і підвідділів, які також можна розділити на дрібніші бюджети.

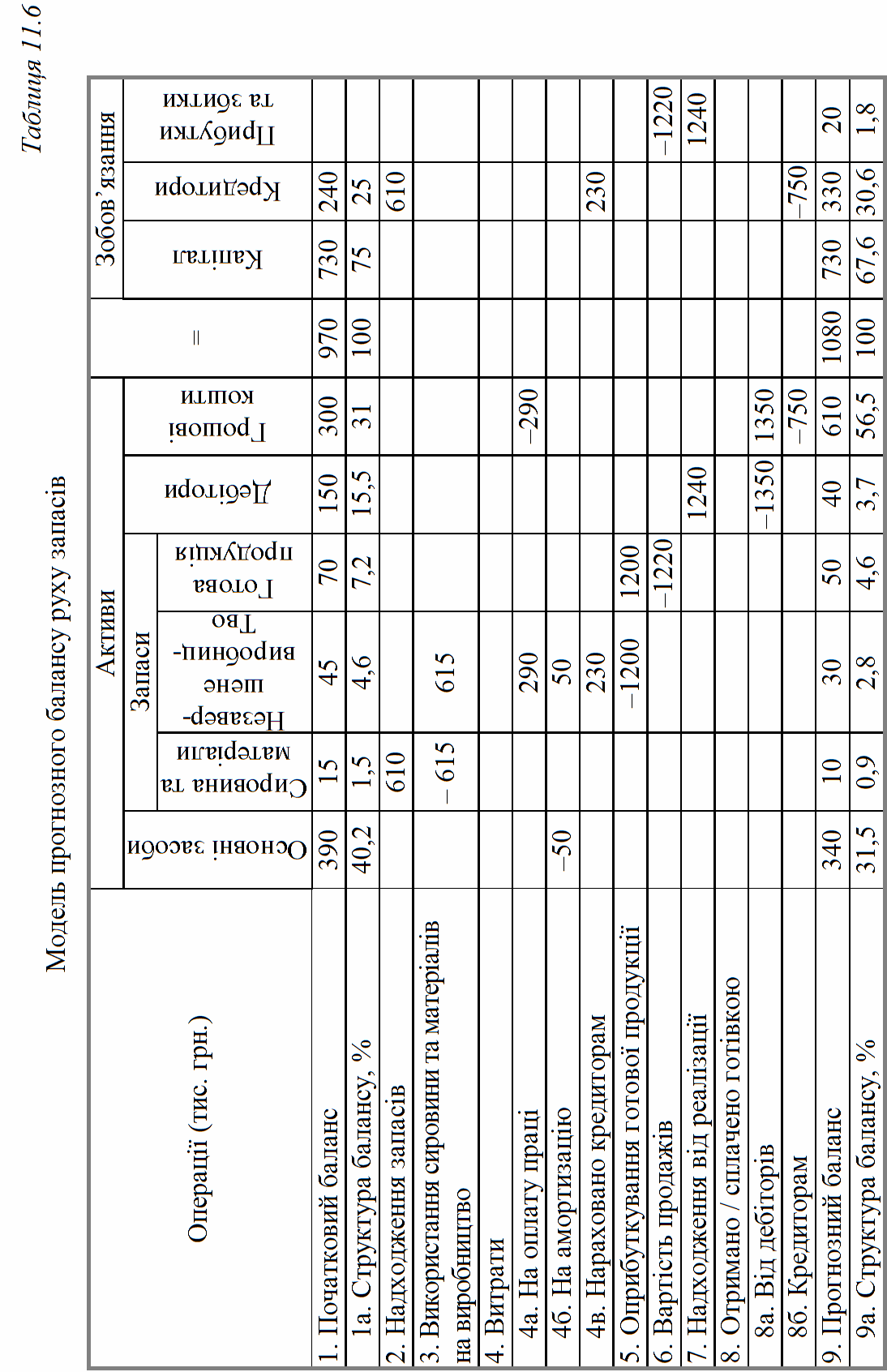

Прогнозні дані щодо руху запасів концентруються у виробничому бюджеті підприємства. Його узагальнені дані є джерелом інформації для балансової моделі операцій з прогнозування руху запасів, наведеної в табл. 11.6.

Перша операція прогнозованого балансу руху запасів показує структуру активів і зобов’язань на початок періоду, які беруть з даних бухгалтерського обліку.

Друга операція відображає потребу в сировині та матеріалах на прогнозований період на суму 610 тис. грн., що збільшує кредиторську заборгованість на цю ж суму.

Третя операція показує перетворення сировини і матеріалів у виробничому процесі, тобто переміщення запасів зі складу у виробництво.

Четверта операція відображає витрати на оплату праці, нарахування амортизації, нарахування контрагентам підприємства за надані послуги виробництву.

П’ята операція фіксує відповідно до «Портфеля замовлень» прогнозний випуск готової продукції в сумі 1200 тис. грн.

Шоста операція реєструє прогнозований обсяг реалізації готової продукції за її собівартістю, що зменшує запаси готової продукції на цю ж суму і показує відшкодування затрат на виробництво готової продукції за рахунок прогнозованого прибутку.

Сьома операція показує прогнозований обсяг продажів готової продукції за цінами реалізації, зареєстрований як дебіторська заборгованість і як прибуток від реалізації на рахунку «Прибутки і збитки».

Операція 8а відображає надходження коштів від дебіторів, а операція 8б — погашення заборгованості кредиторам грошовими коштами на суму 750 тис. грн.

У р. 9 наведено прогнозний баланс за сукупністю операцій.

Порівняльний аналіз структури прогнозованого балансу руху запасів (р. 9а) і структури початкового балансу (р. 1а) показує зменшення необоротного капіталу на 8,7 % (31,5—40,2) і зростання оборотного капіталу на цю ж величину, що може характеризувати прогнозований баланс руху запасів позитивно, оскільки менша питома вага активів відволікається на необоротні активи. Прогнозованим балансом передбачається зниження запасів сировини і матеріалів на 0,6 % (0,9—1,5), незавершеного виробництва на 1,8 % (2,8—4,6), готової продукції на 2,6 % (4,6—7,2), тобто сумарно на 5 %. Зменшення частки менш ліквідних запасів, якщо вони достатні для здійснення виробничого процесу, сприяє підвищенню платоспроможності підприємства.

Скорочення дебіторської заборгованості на 11,8 % (3,7—15,5), так само, як і зменшення запасів підвищує платоспроможність підприємства.

Аналіз зобов’язань свідчить про зниження питомої ваги власного капіталу на 7,4 % (67,5 –75), зростання кредиторської заборгованості на 5,6 % (30,6—25,0) і появу нового показника — прибутку — на суму 20 тис. грн.