4.2. Операції з відновлення основних засобів

Підприємство може прогнозувати заміну обладнання за таких причин: збільшення обсягів виробництва продукції; поліпшення якості; зниження рівня витрат; забезпечення диверсифікації виробництва.

Порядок капіталовкладень на придбання нового обладнання визначається фінансовою службою підприємства відповідно до стратегії його розвитку на майбутній період.

Перед тим, як використати капітал на придбання обладнання, яке замінить існуюче, підприємство повинно бути впевнено, що його інвестиції принесуть достатній прибуток у формі річної економії. Це виявляється шляхом зіставлення експлуатаційних витрат за існуючого і запланованого до придбання обладнання. При цьому умовно вважають, що кількість та якість продукції, яка виробляється, залишаються незмінними. Порівняння показує різницю в рівнях річних експлуатаційних витрат, і якщо вона на користь нового обладнання, то це є запорукою майбутніх прибутків.

Розглянемо операції щодо відновлення основних засобів на такому прикладі: початкова вартість обладнання, що підлягає заміні, — 80 000 грн.; сума його амортизації — 50 000 грн.; надходження грошових коштів від продажу заміненого обладнання передбачається в сумі 29 000 грн.

Нове обладнання вартістю 60 000 грн. придбавається за рахунок власних коштів.

Суми експлуатаційних витрат, відсотка як «вартості втраченої можливості» і амортизації за замінним та новим обладнанням подані в табл. 11.3.

Таблиця 11.3

Суми експлуатаційних витрат на діюче і нове обладнання

Витрати (грн.) |

Витрати на |

Відхилення |

|

Наявне обладнання |

Нове обладнання |

||

Витрати на оплату праці (з відрахуваннями) основних робітників |

8000 |

6000 |

2000 |

Витрати на оплату праці (з відрахуваннями) допоміжних робітників |

4000 |

3000 |

1000 |

Утримання і ремонт основних засобів |

1800 |

600 |

1200 |

Електроенергія |

600 |

1800 |

–1200 |

Страхування |

200 |

700 |

–500 |

Загальна річна сума експлуатаційних витрат |

14 600 |

12 100 |

2500 |

Відсоток |

2900 |

1210 |

1690 |

Амортизація |

1500 |

1070 |

430 |

Разом |

19 000 |

14 380 |

4620 |

Дані табл. 11.3 свідчать про доцільність заміни старого обладнання, тобто придбання нових основних засобів є надійним капіталовкладенням. Для придбання основних засобів підприємству потрібно або витратити власні кошти, або позичити їх. В останньому випадку підприємство повинно заплатити винагороду кредитору у вигляді відсотка. Якщо ж підприємство витрачає власні кошти, то й у цьому випадку проводиться нарахування певного відсотка як «вартості втраченої можливості».

Для зіставлення цей відсоток повинен бути віднесений і до вартості наявних основних засобів. Це зумовлено тим, що підприємство за весь період, протягом якого в наявні основні засоби вкладений деякий капітал, втрачало певний прибуток, який можна було б одержати, якби капітал інвестувався б в інший спосіб. При реалізації обладнання підприємство одержить 29 000 грн. При ставці 10 % сума відсотка за заміненими основними засобами становитиме 2 900 грн., за придбаними (за цією ж ставкою) — 1210 грн.

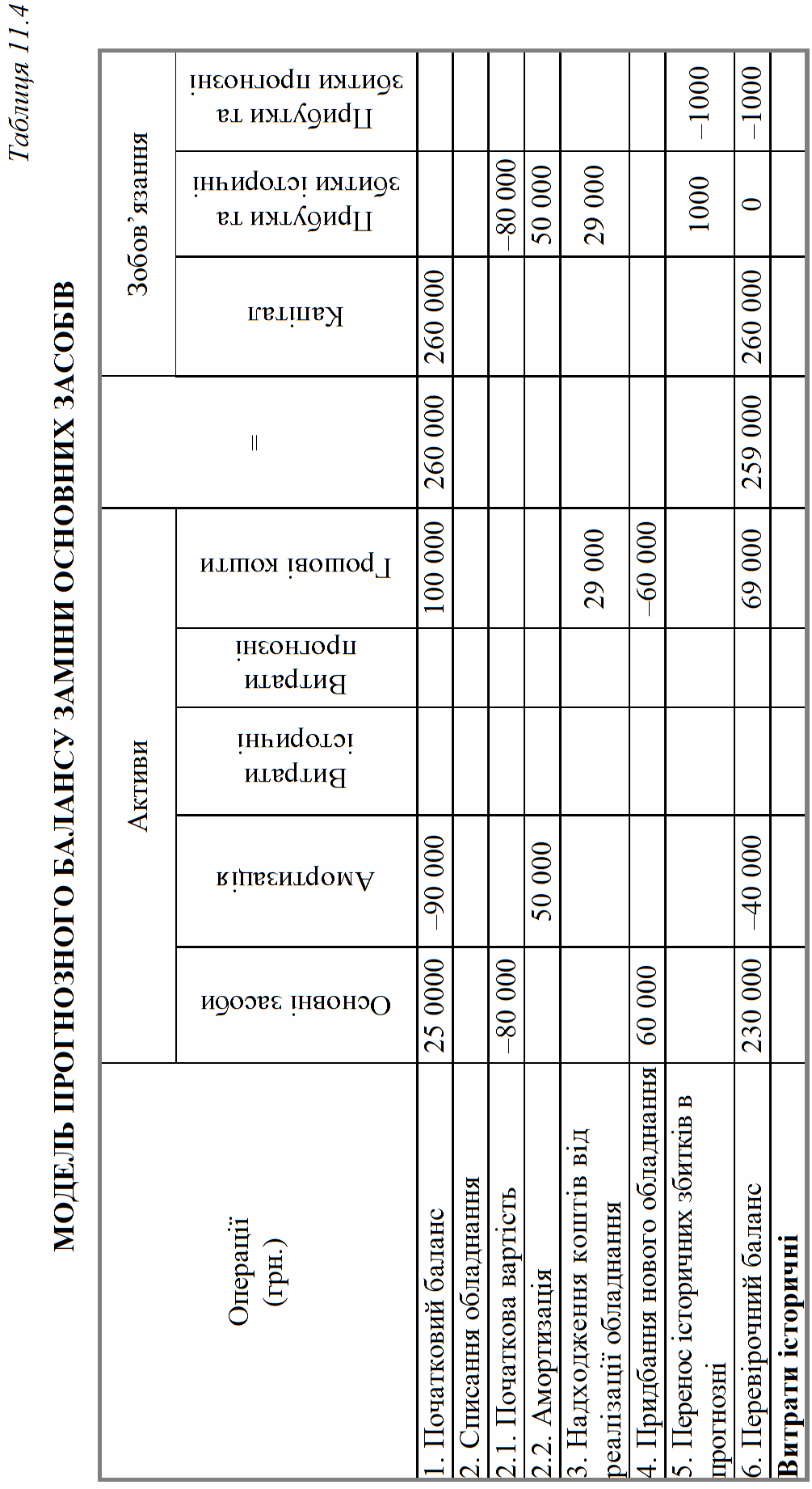

В табл. 11.4 наведено модель прогнозного балансу по заміні основних засобів.

Початковий баланс дорівнює 260 000 грн. До складу активів входять: основні засоби на суму 250 000 грн.; амортизація — 90 000 грн.; грошові кошти — 100 000 грн. Зобов’язання складаються з капіталу в 260 000 грн.

Операція 2.1 відображає вибуття основних засобів з початковою вартістю 80 000 грн.

Операція 2.2 характеризує списання амортизації на суму 50 000 грн., нарахованої на основні засоби, що вибувають.

Операція 3 показує надходження грошових коштів за реалізоване обладнання на суму 29 000 грн.

Операція 4 відображає придбання нових основних засобів на суму 60 000 грн.

За операцією 5 реєструється збиток від реалізації основних засобів на 1000 грн., який переноситься до прогнозного балансу.

Експлуатація діючого та нового обладнання пов’язана з певними витратами, фактичні суми і структура яких наведені у відповідних графах табл. 11.3 і в рядках 7—9 і 11—13 табл. 11.4.

Особливостями моделі прогнозного балансу із заміни обладнання є відображення в активі історичних і прогнозних витрат на експлуатацію основних засобів, а в зобов’язаннях — історичних та прогнозних прибутків і збитків. Загальні суми історичних та прогнозних витрат заносяться у вигляді від’ємних величин у відповідні графи «Прибутків і збитків».

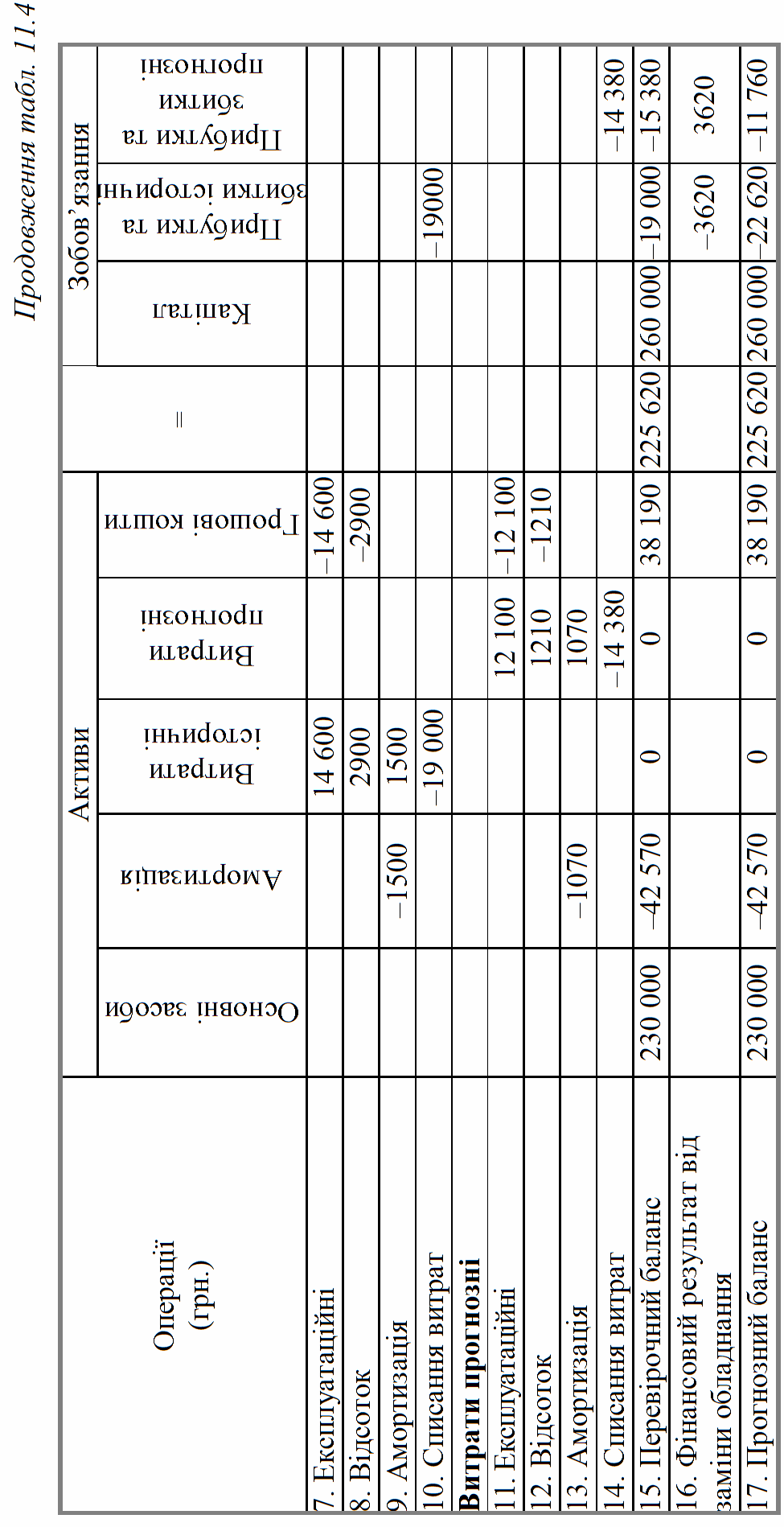

Перевірочний баланс, отриманий шляхом підсумовування показників за відповідними графами, відображений у р. 15. За р. 16 шляхом зіставлення граф «Прибутки і збитки історичні» та «Прибутки і збитки прогнозні» виявлено фінансовий результат у сумі 3620 грн., який свідчить про доцільність заміни основних засобів. Підсумовуючи р. 15 і 16, одержуємо у р. 17 прогнозний баланс підприємства щодо заміни обладнання й суми експлуатаційних витрат.

За прогнозним балансом можна зробити деякі аналітичні висновки. Згідно з початковим історичним балансом знос основних засобів становив 36 % ((90 000 / 250 000) × 100), а за прогнозним балансом він дорівнював 18,5 % ((42 570 / 230 000) × 100). Тобто прогнозований баланс являє собою значно поліпшену якісну структуру основних засобів.

Аналіз витрат та їхньої структури показує, що прогнозована заміна основних засобів даватиме щорічну економію експлуатаційних витрат у сумі 4620 грн. і сприятиме зростанню економічної ефективності.