80. Сущность, содержание и организация бухучета

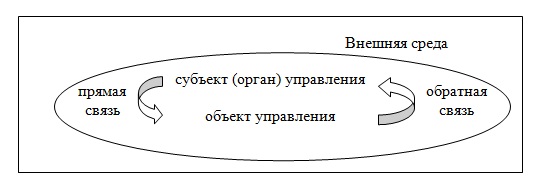

В управлении организацией связанном с целенаправленным воздействием органа управления на управляемые процессы и их элементы важное место занимает управленческая функция, которая называется хозяйственным учетом.

Цель учёта – сбор, регистрация и обобщение информации во всех сферах хозяйственной деятельности организации.

В зависимости от назначения и характера отображаемых процессов в системе хоз.учета выделяют:

– бухучет (финансовый и управленческий)

– оперативный учет

– статистический учет

– налоговый и др.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные задачи бухгалтерского учета:

– формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

– обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ.

– своевременное предупреждение негативных ситуаций в финансово-хозяйственной деятельности организации.

– содействие конкурентоспособности хозяйствующих субъектов на рынке.

Укрупненная структура системы управления б/у:

81. Предмет и метод бухучета

Объектами бухгалтерского учета являются: имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово- хозяйственной деятельности.

Объекты б/у делят на 3 раздела:

1) имущество по составу и размещению

2) имущество по источникам образования (собственные и заемные обязательства)

3) хозяйственные операции (процессы) и их результаты, получаемые в сферах снабжения, производства и продажи.

Предмет б/у так же делят на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества.

Предмет б/у представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, выражающихся в сплошном непрерывном документальном отражении всех хозяйственных операций.

Цели б/у: сбор, регистрация, обобщение информации о финансово-хозяйственной деятельности организации.

Метод б/у охватывает способы и приемы, при помощи которых изучается предмет б/у. Основными элементами метода б/у являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Инвентаризация – уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными б/у на определенную дату.

Счета б/у – способ текущего взаимосвязанного отражении яи группировки имущества по составу, размещению и источникам образования, а так же хозяйственных операций по однородным признакам, выраженных в денежных, натуральных и трудовых измерителях.

Двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого на одинаковую сумму.

Денежная оценка – представление информации об имуществе, обязательствах и хозяйственных операциях в денежном выражении для получения обобщенных данных за текущий период по организации в целом.

Калькуляция – группировка затрат и определение себестоимости для отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс – является источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленная на основе данных б/у по установленным формам.