2. Спрос и предложение на рынке фруктовых соков

Современная соковая промышленность Российской Федерации использует в своем производстве около 80 % импортного сырья. Это объясняется тем, что многие фрукты не произрастают на территории страны в силу климатических особенностей, а для поддержания конкурентоспособности на рынке продукция должна быть разнообразной.

Около 70 % потребляемых россиянами соков приходится на апельсиновый, грейпфрутовый, ананасовый и тропические смеси. На мировом рынке представлена богатая палитра концентрированных соков, хотя вкусовые предпочтения европейцев и американцев несколько другие. Наиболее востребованы яблочный и апельсиновый. Среди фаворитов также грейпфрутовый, виноградный и ананасовый.

Цитрусовые выращивают исключительно за рубежом. Около 40 % апельсинов продуцируют США и Бразилия, остальную часть данного сегмента занимают Китай, Италия, Испания, Греция, Мексика. Около 70 % сырья для изготовления грейпфрутового сока выращивается в США. В категорию цитрусовых концентратов входят также лимонный и лаймовый соки, бесспорными лидерами по производству которых являются Мексика и Аргентина.

Ведущим производителем яблочного сока в мире, как это ни удивительно, является Китай. В этой стране выращивают почти 50 % яблок в мире. Из европейских стран большие урожаи этого фрукта собирают в Германии, Италии, Франции и Польше. В производстве виноградного сока явное преимущество у Европы, главные поставщики – Италия и Испания. Вишневый концентрат изготавливается Ираном и Польшей, частично Украиной.

В группе тропических соков наиболее весомую позицию занимает ананасовый. Больше половины его экспортирует Таиланд. Крупные игроки на этом рынке – Филиппины, Кения и Индонезия. Также к тропическим относится сок манго, 70 % которого производит Индия.

Проведенные исследования показали, что в 2009 году бесспорными лидерами по сырью в целом стали Турция, Франция, Германия, Польша, а по производству соковой продукции – США, Германия, Китай и Россия.

Согласно проведенным исследованиям в 2010 году среднестатистическое потребление сока для европейцев составило 40 литров, для американцев – 30 литров в год. В России этот показатель не превышает 20 литров, причем в данном аспекте прослеживается прямая зависимость от территориального фактора, а именно – удаленности от центра.

Так, жители столицы потребляют в среднем около 40 литров сока ежегодно, Санкт-Петербурга – 35, за пределами этих городов – всего около 15. Отсюда следует вывод о насыщенности рынка в мегаполисах, а также о необходимости расширения сбыта в регионах.

Исходя из тех же исследовательских данных, в 2010 году рынок России составил почти 3 миллиарда литров соков в натуральном выражении. Около 95 % указанного объема производится на 23 отечественных предприятиях, а оставшиеся 150 миллионов литров – в частных хозяйствах. Многие из них входят в состав Российского союза производителей сока. [4]

3. Формирование рынка фруктовых соков

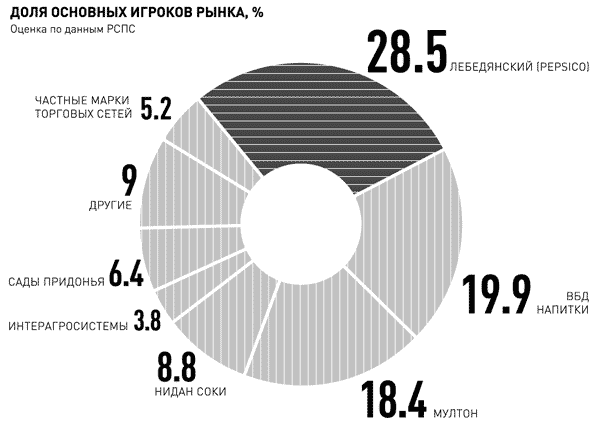

На сегодняшний день львиная доля российского рынка принадлежит двум корпорациям – Coca-Cola и PepsiCo, которые представлены четырьмя крупными производителями: ОАО «Вимм-Билль-Данн Продукты питания» и ОАО «Экспериментально-консервный завод «Лебедянский» (PepsiCo), ОАО «Нидан соки» и ЗАО «Мултон» (Coca-Cola).

Эти компании выпускают около 82 % всей соковой продукции, реализованной на территории страны. За первые 7 лет с момента появления в данном секторе завод «Лебедянский» смог увеличить свое присутствие на рынке с 4 до 30 %, «Мултон» занимал 23 %, «Вимм-Билль-Данн» – 13 %, «Нидан» – 12 % рынка. Остальные 19 % принадлежали нескольким региональным производителям и импортерам.

В 2010 году доли участников РСПС в общем объеме производимой членами союза продукции распределились несколько иначе и составили: «Сады Придонья» – 8,5 %, «Прогресс» – 3,5 %, «Интерагросистемы» – 4 %, «Нидан» – 10 %, ВБД – 22 %, «Мултон» – 20 %, «Лебедянский» – 30 %. Доля рынка «САНФРУТ-Трейд» составила 5%.

Сильной стороной компании «Лебедянский» стало постоянное проведение ребрендинга. В начале свой деятельности завод выпускал только одну марку продукта под названием «Тонус», но со временем ряд брендов был расширен с учетом всех ценовых сегментов. На рынке появились соки и нектары «Фруктовый сад», «Я», «Троя-Ультра», «Долька», «Нектаринка», «Северная ягода», «Привет», которые распространяются собственными дистрибьюторами компании «Лебедянский» в более чем 500 городах России.

Преимущества фирмы «Вимм-Билль-Данн» – большие финансовые и идейные вложения в рекламу и маркетинг. Также большим плюсом является наличие отлаженной системы сбыта продукции в регионах. Но есть и слабая сторона: не всегда «Вимм-Билль-Данн» четко позиционирует свои марки соков и нектаров на рынке. Удачные бренды – J7, «Любимый сад», Rio Grande, 100 % Gold, совсем новые – «Снежная слива» и «Любимая сказка».

«Мултон» имеет довольно известный бренд среднего сегмента – сок «Добрый». Это яркий пример удачной рекламной и маркетинговой программы по продвижению продукта на отечественном рынке. Не менее популярны марки Rich и Nico. В своей стратегической программе развития компания использует международные стратегии по раскрутке и позиционированию брендов. Недавно предприятие вывело на рынок инновационную линейку продуктов – соковый напиток «Дива» с оливковыми листьями и пять новых видов нектара «Добрый» с лечебными свойствами ромашки, черники, боярышника, шиповника и зеленого чая.

Что касается компании «Нидан», то ее маркетинговая политика на рынке довольно агрессивна, что является явным преимуществом. Факторы, ослабляющие ее позиции: отсутствие яркого бренда в сегментах «премиум» и «средний», а также недостаточно развитая система сбыта собственной продукции в регионах. Известные продукты фирмы – «Моя семья», «Чемпион», Caprice, «Сокос», «Да!».

На соковом рынке есть и региональные игроки. Компания «САНФРУТ-Трейд» с 2001 года производит 100-процентные соки, нектары и напитки. «САНФРУТ-Трейд» по данным внешних исследований занимает шестое место в отрасли. Помимо продажи собственных брендов: «Дарио», «Красавчик», «Фруктовый остров», компания предоставляет услуги по розливу соков, нектаров и напитков под частными торговыми марками.

Все игроки, по мнению экспертов, планируют и далее увеличивать долю рынка за счет продвижения своего товара в регионах. Чтобы быстро достигнуть намеченных планов, им потребуется наличие развитой инфраструктуры. Однако неудовлетворительное состояние железнодорожных и автомобильных дорог увеличит транспортные расходы производителей, что сильно сдержит развитие рынка.

Также нельзя не учитывать влияние тенденций в обществе. Еще задолго до мирового финансового кризиса в стране наблюдалось увеличение интереса к здоровому питанию на фоне растущего благосостояния. Все больше покупателей переходило в премиум-сегмент, выбирая для себя натуральные и полезные продукты. Кризис негативно отразился на рынке сока, покупательская способность большинства россиян снизилась. Но, по данным опроса, около 80 % потребителей все же не отказались от регулярного приобретения соковой продукции.

Маркетинговые исследования позволяют сделать следующие выводы. К 2010 году рынок современной соковой продукции отечественного производства, отвечающей мировым стандартам качества, сформировался окончательно и составляет 95 % всего объема. На сегодняшний день в России практически не производятся соки прямого отжима. Фактически вся предлагаемая потребителю продукция (около 80 %) – это восстановление концентрата из импортного сырья. [4]

Рисунок 1 – Доля основных игроков рынка [6]