Решение задачи

Пояснения к табл. 76:

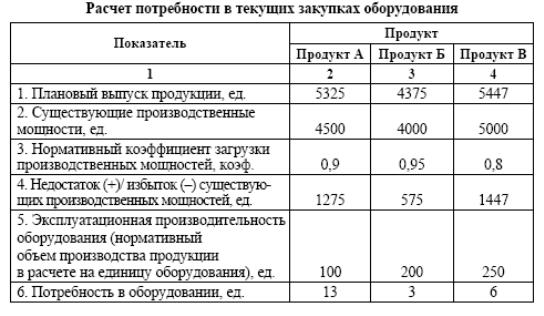

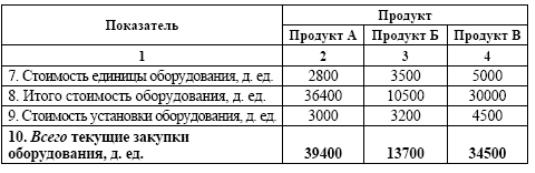

1. Стр. 1 равна стр. 4 табл. 9.

2. Стр. 2, стр. 3, стр. 5, стр. 7 и стр. 9 заполняются на основании данных табл. 75.

3. Стр. 4 равна: стр. 1 – стр. 2 × стр. 3.

4. Стр. 6 находится делением стр. 4 на стр. 5.

5. Стр. 8 равна: стр. 6 × стр. 7.

6. Стр. 10 равна: стр. 8 + стр. 9.

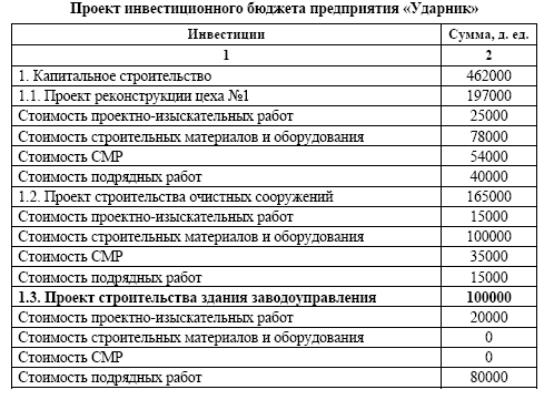

Пояснения к табл. 77:

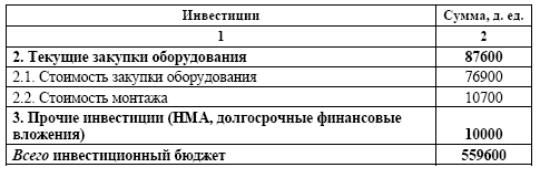

1. Стоимость проектно-изыскательных работ, стоимость строительных материалов и оборудования, стоимость СМР, стоимость подрядных работ заполняются на основании данных табл.

2. Стр. 1.1, стр. 1.2, стр. 1.3 есть сумма соответствующих статей инвестиционных затрат.

3. Стр. 1 есть сумма стр.1.1, стр. 1.2 и стр. 1.3.

4. Стр. 2.1 есть сумма по стр. 8 табл. 76.

5. Стр. 2.2 есть сумма по стр. 9 табл. 76.

6. Стр. 2 есть сумма стр. 2.1 и стр. 2.2.

7. Стр. 3 – исходные данные.

8. Стр. «Всего инвестиционный бюджет» есть сумма стр. 1, стр. 2 и стр. 3.

Практическое занятие № 15 Тема: Сущность бюджетирования и его место в управлении предприятием

Практические задания:

I. Вопросы к обсуждению:

1. Составление проекта бюджета движения денежных средств. (под запись)

II. Разобрать на примере практическую задачу.

Рекомендуемая литература:

1. Финансовое планирование и прогнозирование: пособие по одноим. курсу для студентов специальности 1-26 02 02 “Менеджмент” днев. и заоч. форм обучения / Е. М. Карпенко, Н. П. Драгун. – Гомель: ГГТУ им. П. О. Сухого, 2009. – 148 с.

2. Финансы предприятий: Учебник /Под ред. М.В. Романовского.- СПб.: “Издательский дом “Бизнес-пресса”,2000.-528 с.

3. Финансы предприятий: учеб. пособие/Н.Е. Заяц (и др.);под общ.ред. Н.Е.Заяц, Т.И. Василевской.-2-е.-изд.-Мн.:Выш.шк.,2006.-528с.

4. Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. - СПб.: Питер, 2005. — 448 с: ил. - (Серия “Практика менеджмента”).

5. Финансы организаций. Сборник задач и тестов : пособие /Н.Е.Горшков.-Минск:Изд-во Гревцова,2010.-368с.

6. Финансы организаций (предприятий):учебник /Л.Г.Колпина ;под общ.ред.Л.Г.Колпиной .-2-е изд.,испр.-Минск:Вш.шк.2010.-396с.

7. Дранко О.И. Финансовый менеджмент :Технология управления финансами предприятия :Учебное пособие для вузов.-М.:ЮНИТИ-ДАНА, 2004.-351 с.-(Серия “Профессиональный учебник:Финансы”).

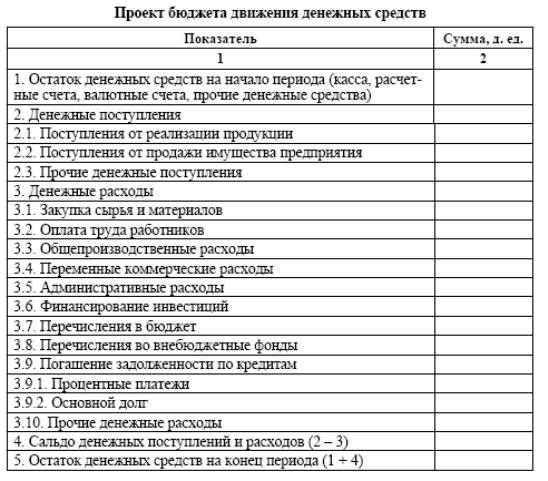

Составление проекта бюджета движения денежных средств

Проект бюджета движения денежных средств (другие названия – проект отчета о движении денежных средств и финансовый план) является первой из двух «выходных форм» финансового бюджета. Данный бюджетный документ определяет величину и структуру денежных поступлений и расходов предприятия на текущий бюджетный период.

Проект бюджета движения денежных средств составляется на основе проектов отчета о финансовых результатах («выходная форма» операционного бюджета) и инвестиционного бюджета. Однако бюджет движения денежных средств не является чисто расчетным из двух упомянутых.

Во-первых, статьи отчета о финансовых результатах могут существенно отклоняться от соответствующих статей денежных поступлений и расходов на величину сальдо изменения дебиторской задолженности. Так,

ОДЗн + ОР − ДП = ОДЗк ,

где ОДЗн – остаток дебиторской задолженности покупателей на начало периода; ОР – объем реализации за период; ДП – денежные поступления за период; ОДЗк – остаток дебиторской задолженности покупателей на конец периода.

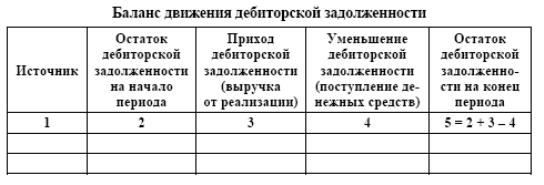

Следовательно, на стадии составления бюджета движения денежных средств моделируются балансы движения расчетов (как активных, так и пассивных): с покупателями, с поставщиками, по оплате труда, с бюджетом и пр. Главным из них является баланс движения дебиторской задолженности, т. к. основой денежных поступлений предприятия являются поступления за реализованную продукцию (работы, услуги), а это и есть не что иное, как погашение дебиторской задолженности покупателей и заказчиков. Таким образом, баланс движения дебиторской задолженности показывает корреляцию объема продаж (приходная часть баланса движения дебиторской задолженности) и денежных поступлений за реализованную продукцию (расходная часть баланса движения дебиторской задолженности) – табл. 78.

Во-вторых, существуют статьи денежных поступлений и расходов, не связанных с текущим кругооборотом капитала и инвестиционной деятельностью. Это привлечение денежных средств (кредиты и займы, эмиссия акций) и, наоборот, осуществление расчетов по кредитному финансированию (погашение процентов и суммы основного долга по кредитам).

Таким образом, на стадии составлении проекта бюджета движения денежных средств, анализируется прогнозная динамика расчетов предприятия и возможного привлечения средств и погашения кредиторской задолженности.

Уже первичный вариант бюджета движения денежных средств должен предусматривать такое соотношение денежных поступлений и расходов, при котором расчетный остаток денежных средств на конец периода был бы положительным.

С учетом вышесказанного, проект бюджета движения денежных средств (отчета о движении денежных средств) промышленного предприятия выглядит примерно следующим образом (табл. 79):