IV. Оценка рентабельности

1. Наиболее общим показателем рентабельности является рентабельность активов (капитала) (ROA):

![]()

Чистая прибыль 1 =48735

Чистая прибыль 2 =45432,8

Активы 2 = 531322

Активы 3 = 654447

ROA1~9,2

ROA2~6,9

Как вариант, при расчете данного показателя в числителе формулы может быть использована прибыль до налогообложения:

Прибыль до налогообложения 1 =64125

Прибыль до налогообложения 2 =59780

ROA1~12,1

ROA2~9,13

2. Рентабельность собственного капитала (ROE) характеризует степень возмещения собственного капитала за отчетный период и служит основным критерием при оценке уровня котировки акций данного предприятия на фондовой бирже:

![]()

Чистая прибыль 1 =48735

Чистая прибыль 2 =45432,8

Собственный капитал 2 =309291

Собственный капитал 3 =408606

ROE1~15,8

ROE2~11,1

При расчете рентабельности собственного капитала в качестве варианта в числителе формулы используют также показатель прибыли до налогообложения.

Прибыль до налогообложения 1 =64125

Прибыль до налогообложения 2 =59780

ROE1~20,7

ROE2~14,6

3. Рентабельность продаж (ROS) показывает величину прибыли, полученную предприятием в расчете на один рубль выручки от продаж, или долю прибыли в выручке:

![]()

![]()

Прибыль от продаж 1 =64125

Прибыль от продаж 2 =59780

Выручка от продажи 1 =750260

Выручка от продажи 2 =936015

ROS1~8,5

ROS2~6,4

В качестве одного из вариантов расчетов данного показателя в числителе формулы может быть использована чистая прибыль.

Чистая прибыль 1 =48735

Чистая прибыль 2 =45432,8

ROS1~6,5

ROS2~4,9

4. Рентабельность продукции (Rп) отражает величину прибыли на рубль затрат на производство и продажу продукции:

![]()

Данный показатель называют также рентабельностью затрат. Себестоимость продаж в данном случае включает управленческие и коммерческие расходы.

Прибыль от продаж 1 =64125

Прибыль от продаж 2 =59780

Полная себестоимость продаж 1 =686135

Полная себестоимость продаж 2 =876235

Rn1~9,3

Rn2~6,8

5. Имея данные о сумме чистой прибыли, полученной за год, и величине собственного капитала, можно определить срок, в течение которого вложения учредителей и других участников возвращаются в виде прибыли, т.е. можно определить период окупаемости собственного капитала (То):

![]()

Собственный капитал 2 =309291

Собственный капитал 3 =408606

Чистая прибыль 1 =48735

Чистая прибыль 2 =45432,8

To1~6,3

To2~9

Оценка вероятности банкротства

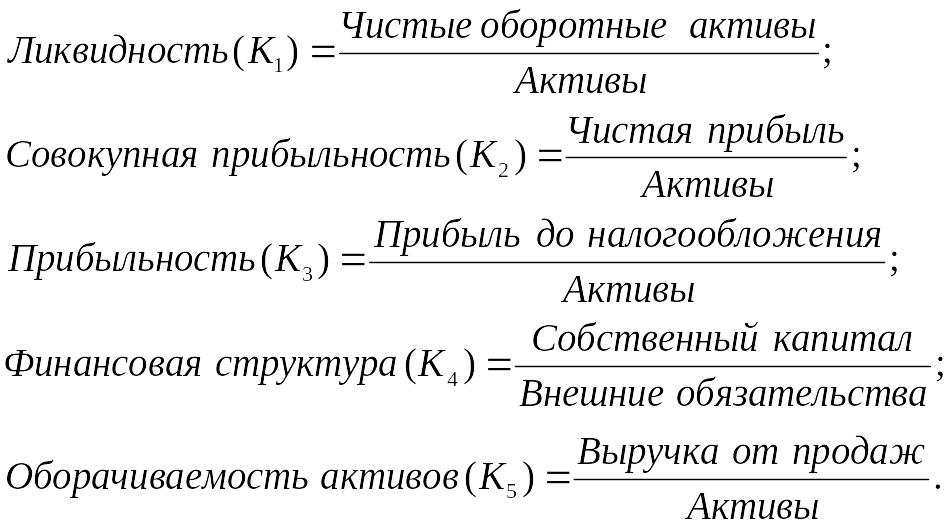

Существуют различные методики диагностики банкротства предприятий. В зарубежной практике наибольшее распространение получил многомерный анализ Э. Альтмана, в основу которого положены пять показателей:

Активы 2 = 531322

Активы 3 = 654447

Чистые оборотные активы = Оборотные активы – Краткосрочные обязательства.

Чистые оборотные активы 1 =23991

Чистые оборотные активы 2 =19980

Чистая прибыль 1 =48735

Чистая прибыль 2 =45432,8

Прибыль до налогообложения 1 =64125

Прибыль до налогообложения 2 =59780

Собственный капитал 2 =309291

Собственный капитал 3 =408606

Внешние обязательства 2 = 222031

Внешние обязательства 3 = 245841

Выручка от продажи 1 =750260

Выручка от продажи 2 =936015

K1~ 0,045

K1.1~0,031

K2~ 0,092

K2.1~0,069

K3~0,098

K3.1~0,09

K4~1,393

K4.1~1,662

K5~1,412

K5.1~1,43

На основе этих показателей рассчитывается интегральный параметр модели Альтмана - Z-счет:

Z-счет = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6 К4 + К5.

Z-счет1=0,054 + 0,129 + 0,323 + 0,836 + 1,412 = 2,75

Z-счет1.1=0,037 + 0,097 + 0,297 + 0,997 + 1,412 = 2,84

Уровень угрозы банкротства оценивается по следующей шкале:

Критерии вероятности банкротства.

Значение Z |

Вероятность банкротства |

менее 1,81 1,81 – 2.70 2,71 – 2,99 более 3,0 |

очень высокая высокая средняя (возможная) очень низкая |

Структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным при наличии одного из следующих условий:

- коэффициент текущей ликвидности (общий коэффициент покрытия – Кп) на конец отчетного периода имеет значение меньше двух.

Кл1~1,23

Кл2~1,13

Кл3~1,09

- коэффициент обеспеченности собственными оборотными средствами (Кс.о.с) на конец отчетного периода имеет значение ниже 0,1.

Кс.о.с.1~ 0,028

Кс.о.с.2~ -0,029

Кс.о.с.3~ -0,023

В том случае, если один из названных коэффициентов меньше установленных критериальных значений, рассчитывается коэффициент восстановления платежеспособности (Кв.п) в течение шести месяцев:

![]()

где Кп.н – значение общего коэффициента покрытия (коэффициент текущей ликвидности) на начало отчетного периода; Кп.к – значение общего коэффициента покрытия на конец отчетного периода; Кп.нор – нормативное значение общего коэффициента покрытия (Кп.нор = 2); Т – число месяцев в отчетном периоде.

Кв.п.1=

Кв.п.2=

Если Кв.п > 1, то у предприятия есть реальные возможности восстановить свою платежеспособность. Если данный коэффициент меньше единицы, то у предприятия нет реальных возможностей восстановить платежеспособность в течение шести месяцев.

В том случае, если значение Кп и Кс.о.с на конец периода равны или выше нормативных значений, но наметилась тенденция их снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п):

![]()

Если значение Ку.п > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение ближайших трех месяцев.

Ку.п.1=

Ку.п.2=