Вопрос 40

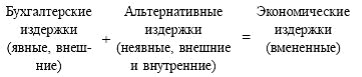

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой;

внутренние ресурсы фирмы, не включаемые в рыночный оборот;

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

|

(18.1) |

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

При́быль — разница между доходами (выручки от реализации товаров и услуг)и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка - Затраты (в денежном выражении)

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

Существуют разные виды прибыли. Все они отличаются между собой и те, кто хочет заняться предпринимательской деятельностью, обязаны в них разбираться. В настоящее время выделяют такие виды прибыли:

1. Балансовая прибыль или убыток есть сумма прибыли или убытка, полученная от реализации финансовой деятельности, продукции, доходов от других внереализационных операций, причем они уменьшены на сумму всех расходов по данным операциям.

2. Прибыль от обычных видов деятельности или от реализации работ, услуг, продукции. Она является разницей между всей выручкой от реализации продукции по действующим ценам без спецналога, акцизов, НДС и затратами на то, чтобы ее произвести и реализовать.

3. Прибыль или убыток от финансовой деятельности и от других внереализационных операций является результатом по операциям, которые отражаются в счете 47 под названием "Реализация и прочее выбытие основных средств" и счет 48 под названием "Реализация прочих активов", а еще разницей между суммой все полученных и уплаченных пени, штрафов, неустоек, процентов, курсовых разниц по всем валютным счетам, прошлых убытков и прибылей, которые были выявлены в отчетном году и так далее.

4. Налогооблагаемая прибыль является разницей между балансовой прибылью и суммой рентных платежей, налогов на прибыль, налога на импорт и экспорт.

5. Виды прибыли продолжает чистая прибыль, которая направляется на социальное, производственное развитие, создание резервных фондов, материальное поощрение всех работников, на уплату в бюджет различных экономических санкций, на благотворительность и так далее.

6. И, наконец, консолидированная прибыль, сводная по всей бухгалтерской отчетности о деятельности и, кроме того, финансовых результатах дочерних и материнских предприятий.

Изоклиналь —геометрическое место точек в пространстве ресурсов, в которых предельные нормы замещения производственных ресурсов для разных изоквант одинаковы.