4.3. Ефективність використання об'єктів реальних інвестицій (основних фондів та оборотних коштів)

Основним об'єктом реального інвестування є основні засоби або матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довшиіі за рік), див. рис. 4.4.

Об 'ект основних засобів - цс:

закінчений пристрій з усіма пристосуваннями і приладдям до нього;

конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

♦♦♦ відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно;

♦ інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

За функціональним призначенням основні засоби на підприємстві прийнято розрізняти на активну частину - технологічне устаткування, машини, механізми тощо, комп'ютерну та обчислювальну техніку, та пасивну частину - будівлі, тимчасові не титульні споруди, земельні ділянки, та ін.

149

Співвідношення окремих груп основних засобів становить їх структуру. Поліпшення структури основних засобів, передусім підвищення питомої ваги активної їх частини, сприяє зростанню ефективності виробництва, зниження його собівартості та збільшення прибутку.

Основними факторами, які впливають на структуру основних засобів будь-якого підприємства є рівень автоматизації та механізації, спеціалізації та кооперування тощо. Кожний фактор по-різному впливає на структуру основних засобів. Поліпшити структуру основних засобів можна за рахунок: оновлення та модернізації діючого обладнання; встановлення нового (інноваційного) обладнання; ефективнішого використання виробничих приміщень; встановленням додаткового устаткування на вільній площі; ліквідації зайвого та малоефективного устаткування тощо.

Джерелами інформації для аналізу складу та структури основних засобів є П(с)БО 7 «Основні засоби» [11], де визначаються методологічні засади формування інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи тощо.

150

Оцінка ефективності використання основних засобів полягає у:

♦♦♦ вивченні обсягів, складу, структури та руху основних фондів;

♦♦♦ оцінки технічного стану основних фондів, темпів їх оновлення та технічного вдосконалення;

♦ аналізі узагальнюючих показників використання основних засобів, а також факторів, які визначають ці показники;

♦♦♦ визначенні впливу використання основних засобів на обсяг дохідних операцій підприємства;

♦ виявленні резервів підвищення ефективності використання основних за-

собів.

Наприклад, дані таблиці 4.2. свідчать про тс, що за звітний період вартість основних фондів зросла на 162578 тис. гри. або на 72,4 %. Найбільшу частку у структурі основних засобів становлять машини та обладнання -43,7 % на початок періоду та 33,9 %; будинки, споруди та передавальні пристрої, відповідно - 36,4 % на початок та 52,7 % на кінець періоду. Така зміна у структурі свідчить про те, що збільшується пасивна частина основних засобів, що може негативно вплинути на динаміку росту прибутку підприємства у майбутньому.

Для аналізу основних засобів необхідно використовувати показники, які відокремлюють у три групи (див. рис. 4.5.):

показники забезпечення підприємства основними засобами;

показники стану основних фондів;

показники ефективності використання основних фондів.

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондомісткість, фондоозброєність.

Фондомісткість (Фм) характеризує вартість основних засобів, що припадає на одиницю виготовленої продукції (наданих послуг), або на одиницю прибутку, та визначається за формулою:

Фм = Бф/Оп (4.1)

або Фм = Бф/П, (4.2)

де Оп- обсяг виробленої продукції (наданих послуг), грн.;

Бф- балансова вартість основних фондів, грн.;

П - прибуток, грн.

Приклад. На початок звітного періоду підприємство отримало прибутку на суму 13294 тис. грн., а вартість основних фондів становила 224586 тис. грн. (див. табл. 4.2.). Фондомісткість дорівнює (224586 тис. грн. / і 3294 млн. гри.) = 16,89, тобто на кожну гривню виготовленої продукції припадає 16 грн. 89 коп. основних засобів.

151

152

153

Збільшення рівня показника фондоозброєності також є позитивним фактором.

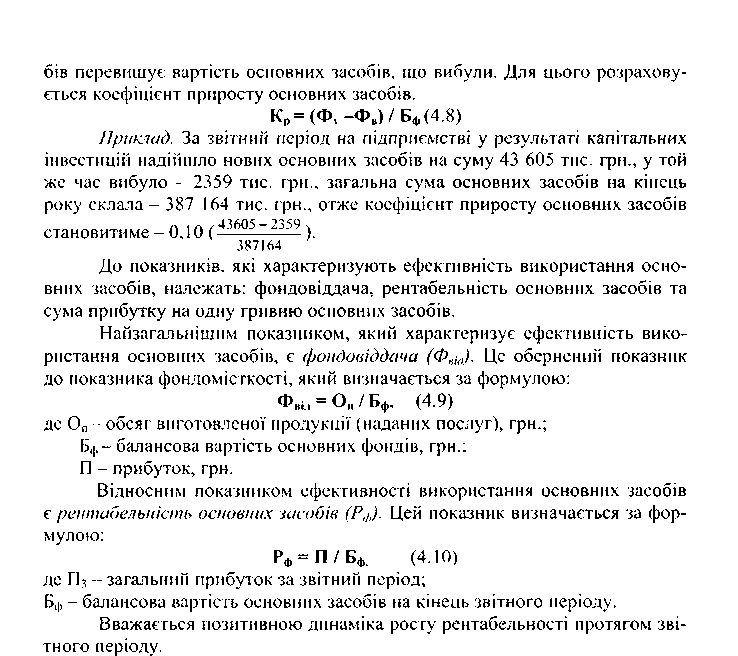

Стан основних засобів характеризують через коефіцієнти: зносу основних фондів; придатності; оновлення; вибуття (приросту) основних засобів.

Коефіцієнт зносу (Кз) характеризує частку вартості основних засобів, яку списано на витрати виробництва у попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів:

Кз= 30/Бф. (4.3)

де 30 - сума зносу основних засобів;

Бф- балансова вартість основних засобів.

Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів.

Приклад. Вартість основних фондів на початок періоду становить 224 586 тис. гри. (див. табл. 4.2.), а сума зносу - 62 508 тис. гри. На кінець року відповідно - 387 164 тис. гри. і 97 511 тис. грн. Отже, на початок року коефіцієнт зносу становитиме - 0,27 (62 508 / 224 586), а на кінець - 0,25 (97 511/ 387 164). Як бачимо, сума зносу як на початок, так і на кінець року становить четверту частину основних засобів банку.

Коефіцієнт придатності основних засобів показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності підприємства та розраховується за формулами:

Кп= 1-Кз, або (4.4)

Кп = 100%-Кз (4.5)

де Кп - коефіцієнт придатності основних засобів;

К3 - коефіцієнт зносу основних засобів.

Коефіцієнти оновлення (Ко) та вибуття (Kв) розраховуються за формулами:

Ко = Фу / Бф, (4.6)

Ко = Фв / Бф, (4.7)

де Фу - вартість уведених основних засобів за звітний період;

Фв- вартість виведених основних засобів за звітний період.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених за певний період основних засобів у загальній вартості основних засобів на кінець звітного періоду.

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, тобто рівень вибуття тих основних засобів, які або морально застаріли, або зношені та непридатні для подальшого використання. Позитивною у діяльності підприємства є ситуація, коли вартість уведених у дію основних засо-

154

Абсолютним

показником ефективності використання

основних засобів є сума прибутку на

одну гривню основних засобів.

Абсолютним

показником ефективності використання

основних засобів є сума прибутку на

одну гривню основних засобів.

Приклад. На початок звітного періоду підприємство отримало прибуток на суму 13 294 тис. грн., а вартість основних фондів становила 224 586 тис. грн. (див. табл. 4.2.). За звітний період прибуток становить 76 805 тис. грн.. а вартість основних засобів 387 164 тис. грн. Отже, рентабельність на початок періоду становила - 0.06 (13 294 тис. грн. / 224 586 тис. гри.), а на кінець - 0,2 (76 805 тис. грн. / 387 164 тис. грн.). Зростання рентабельності основних засобів за звітний період більше ніж у тричі свідчить про високу ефективність використання основних засобів на підприємстві.

За необхідності, в аналізі основних засобів можуть бути використані й інші показники, які характеризують технічний стан та ефективність використання основних засобів, зокрема, показник питомої ваги активної частини основних засобів у їхній загальній сумі та ін.

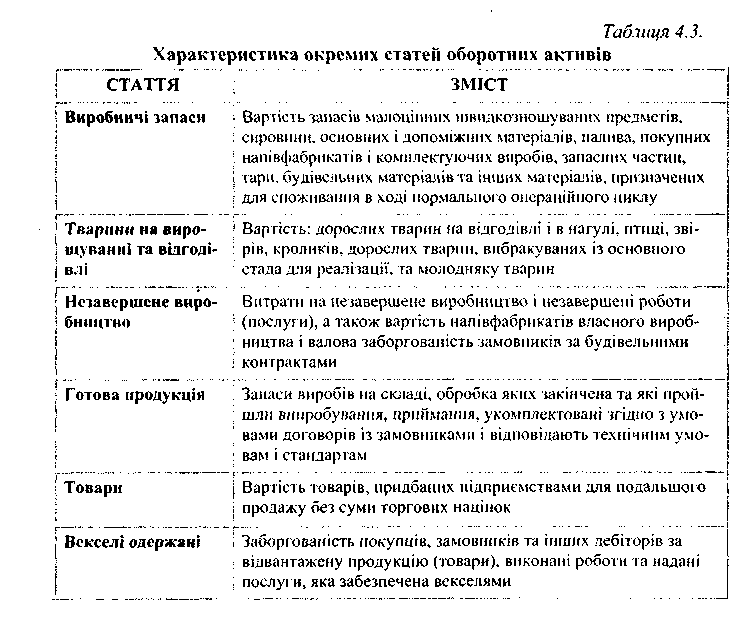

До об'єкта реальних інвестицій належать і оборотні кошти, їх головна функція - це здійснення розрахунків за поставлені товари, виконані роботи, готову продукцію.

155

Оборотні кошти - це грошові кошти та їх еквіваленти, не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання впродовж операційного циклу чи впродовж дванадцяти місяців з дати балансу. До них належать:

Фонди обертання - це вартість готової продукції, кошти, пов'язані з її переміщенням до моменту повної реалізації; кошти в розрахунках з замовниками: кошти в касі.

Оборотні фонди - цс сировина, конструкції, деталі, виробничі запаси, паливо, МБП, незавершені будівельно-монтажні роботи, витрати майбутніх періодів тошо.

156

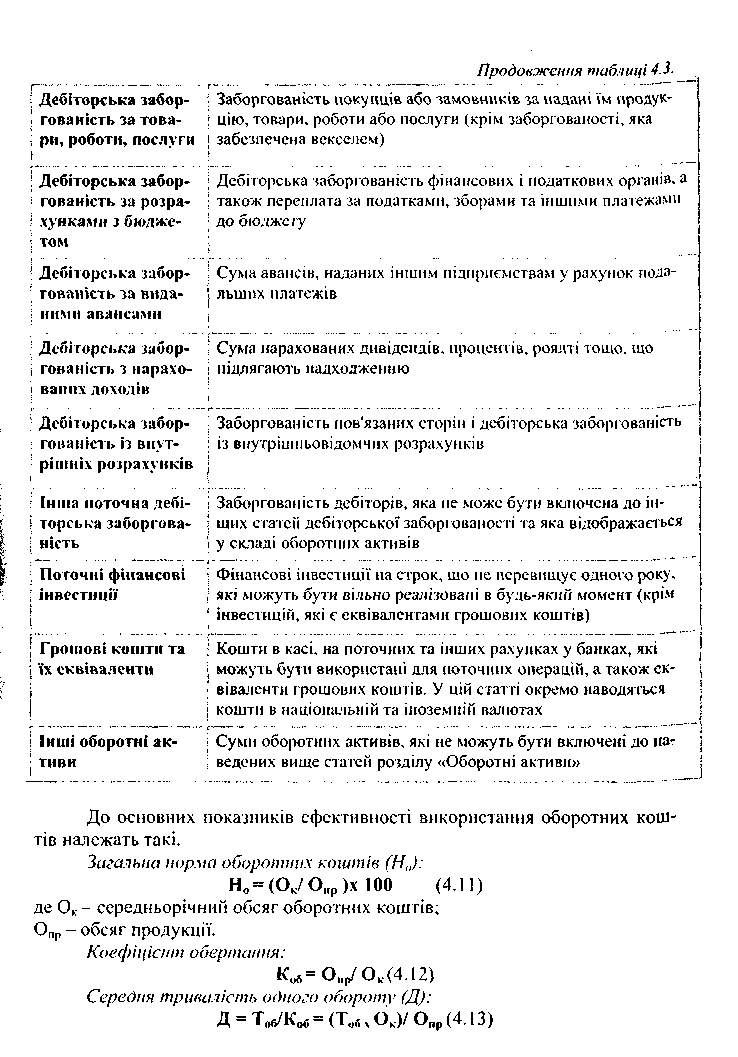

Оборотні кошти за видами відображають у Балансі за встановленою П(с)БО 2 «Баланс» формою у II розділі активу балансу. Оборотні кошти постійно обслуговують усі стадії виробничого процесу, характеристику окремих статей оборотних активів наведено у таблиці 4.3.

157

де Тоб тривалість обороту дня.

Розмір умовної економії за рахунок вивільнення коштів (Eум): Еум=Опр/Тх(Д2-Д1), (4.14)

де 0пр- обсяг продукції у плановому і фактичному періоді;

Т - тривалість цього періоду;

Д.2: Д1 - середня тривалість одного обороту.

Показники обертання залежать від середніх залишків оборотних коштів та суми обороту відповідного періоду. Крім загальних показників обертання розраховують індивідуальні показники за окремими складовими: за виробничими запасами; незавершеному виробництву і т.п.

За рахунок прискорення обертання оборотних коштів відбувається їх вивільнення та можливість їх використання в інших напрямах, зокрема, господарській діяльності. Вивільнення буває: абсолютне та відносне.

Абсолютне вивільнення свідчить про зменшення фактичних середніх залишків оборотних коштів при тому самому обороті або при його зростанні.

Відносне вивільнення свідчить, що темп зростання обсягу обороту випереджає темп зростання середніх залишків оборотних коштів.