46. Анализ доходности облигацияй.

Важнейшая черта облигации, характеризующая ее способность приносить доход владельцу, –доходность. Различают три вида доходности:

а) купонная доходность определена при выпуске облигации и равна отношению годовой суммы купонов к номиналу облигации;

б) текущая доходность определяется как отношение доходов по купонам за год к рыночной цене облигации;

в) полная доходность, или доходность к погашению, определяется с учетом всех денежных поступлений – периодических купонных выплат и выплаты номинала при погашении облигации.

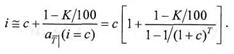

Связь стоимости облигации в некоторый определенный момент времени с доходностью задается уравнениями (2.6.7) или (2.6.11). Если задана текущая доходность, то уравнение (2.6.7) дает оценку текущей стоимости будущего денежного потока; если же облигация приобретена по известной цене, то уравнение (2.6.7) дает возможность оценить полную доходность. Решить эту обратную задачу гораздо сложнее, чем прямую, поскольку уравнение (2.6.7) содержит степени i выше второй и допускает только численное решение, реализуемое, как правило, методом итераций. Задача существенно упрощается, если учесть, что купонная ставка устанавливается, как правило, равной текущей процентной ставке на момент эмиссии. Рассмотрим, как в этом случае можно вычислить доходность на моменты времени непосредственно после выплаты очередного купона, считая, что текущая процентная ставка будет близка по значению к купонной ставке не только в момент эмиссии, но и в течение всего срока действия облигации. Если до момента погашения остается целое число лет Т, то зависимость доходности от курса, по которому приобретена облигация непосредственно после очередной купонной выплаты, будет определяться следующей формулой:

(2.7.1)

(2.7.1)

Нетрудно

видеть, что формула (2.7.1) есть не что

иное, как записанное в другой форме

соотношение (2.6.16). Действительно, если

в нем с учетом (2.6.19) положить

Di=i-c; DР/Р=[К-К(с)]/К(с)=К/100-1;D(c)/(1+с)=![]() ,

то получим (2.7.1).

,

то получим (2.7.1).

Формулу (2.6.16) можно использовать и для произвольного момента времени, и в случае, когда текущая процентная ставка заметно отличается от купонной, достаточно только знать приближенное значение доходности у (например, по результатам предыдущих торгов). Тогда

![]() (2.7.2)

(2.7.2)

Доходность в последнем купонном периоде; плавающая купонная ставка

Простые аналитические формулы для определения доходности легко получить, если до погашения облигации остается интервал времени короче купонного периода. Пусть облигация приобретена по цена Р за время t до срока погашения. Тогда уравнение для определения ее доходности будет иметь вид

![]() (2.7.3)

(2.7.3)

Годовая доходность в виде ставки простых процентов is

(2.7.4)

(2.7.4)

Доходность в виде годовой ставки сложных процентов

![]() (2.7.5)

(2.7.5)

Формулы (2.7.4) и (2.7.5) используют также для оценки доходности облигаций с плавающим купоном для любого временного интервала. Основной принцип конструирования облигаций с плавающим купоном заключается в том, что купонная ставка на следующий купонный период выбирается равной текущей процентной ставке на его начало. Поэтому цена облигации на конец очередного купонного периода при оценке принимается равной номиналу, что позволяет использовать формулы для последнего купонного периода.