6 Основные пользователи финансовой отчетности.

К пользователям данных итоговой фин. отч-ти отн.:

- владельцы (акционеры);

- директора (руководство);

- кредиторы;

- инвесторы;

- таможенное и акцизное управления;

- налоговые управления;

Мн. фин. отчёты следует составлять, помня о том, что они поступают в налоговое упр-е, и уже один этот фактор может определять важность этих отчётов.

Для чего же нужны фин. отчёты пользователям? Для самых разнообразных целей, например:

- владельцы (акционеры) используют их, чтобы определить, получают ли они достаточное возмещение по своим вложениям, а также для оценки фин. сост-я своих компаний и предпр-й.

- директора (менеджеры) исп-ют фин. отчёты для проведения внутренних и внешних сравнений при оценке показателей деят-ти (производительности) компании. Они могут сравнивать рез-ты собств. анализа с показателями по данной отрасли, чтобы оценить сильные и слабые стороны своей компании. Руководители также хотят убедиться в том, что деньги, вложенные в данную компанию, приносят адекватную прибыль и что эта компания способна рассчитываться с кредиторами и оставаться платёжеспособной.

- кредиторам нужно знать, будут ли погашены их кредиты, и они в первую очередь следят за показателями ликвидности, т.е. за способностью данной компании оплатить свои долги по наступлении срока их погашения.

- потенциальные (перспективные) инвесторы используют отчёты, чтобы оценить, стоит ли вкладывать средства в данную компанию.

- таможенное, акцизное управления и Департамент налогов и сборов используют отчёты для проверки правильности начисления и уплаты налогов и сборов.

7.Виды бух. Учета, их знач-е, хар-ка и выполняемые задачи.

В странах с развитой рыночной экономикой уже несколько десятилетий существует разделение БУ на 2 вида: управленческий и фин..

В последние годы в рамках управленч. учета отдельно выделено такое направление как производственный учет.

В нашей стране подразделение учета на фин. и управленч. опр-ся как финансовой и учетной пол-кой субъекта хоз-вания, так и реальной деят-тью экономич-х служб предпр-я. Это связано с тем, что мн.элементы управленч. учета явл. составными частями как БУ, так и оперативного учета.

Управленч. БУ исп-тся при реш-и задач, связ-ых с информац. обеспеч-ем процесса принятия управленч-х реш-й.

Цель управленч. учета – это предоставление учетной инф-ции руководителям разных уровней упр-я.

Задачи управленч. учета:

1)Учет затрат и калькулир-е с/с прод-ции, р, у.

2)Составление внутренней отч-ти о затратах, объеме пр-ва и реал-ции прод-ции, потребленных ресурсов и эф-ти работы стр-рных подразделений предпр-я.

3)Внутрифирм. бух. планиров-е на основе использ-я учетной методологии, принципа 2-ой записи и бух. счетов. Рез-том такого планир-я явл. составл-е прогнозных балансов, отчетов о прибыли и убытках, о движении ден. ср-в.

4)Анализ соотнош-я м/у затратами, объемами реал-ации и прибыли.

Управленч. учет отличает значительно меньшая «жесткость» в регламентации тех методик, к-ми предпр-е руководствуется для формиров-я соотв-щей инфо.

Фин. учет обеспечивает бух. оформление и регистрацию хоз. операций, ведение сводного учета и составление фин. отч-ти.

На основ-и данных фин. учета можно констатировать сост-е субъектов управления на определ. дату.

Цель фин. учета: составление отч-ти

Задачи фин. учета:

1)учет активов предпр-я

2)учет источников имущ-ва предпр-я

3)учет расчетов с бюджетом по налогам и сборам

4)составление форм фин. отч-ти

5)анализ конечных фин. рез-тов хоз. деят-ти и оценка его фин. устойчивости и платежесп-ти.

Порядок ведения фин. БУ строго регламентирован спец.правилами, положениями, постановлениями соблюдение к-ых явл. обязательным требованием при формировании учетной инф-ции.

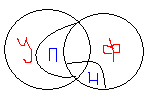

Взаимосвязь м/у видами учета :

У-управленческий

Ф-финансовый

П-производственный

Н-налоговый