Метод абсолютных и относительных разниц.

Метод абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора определяется как произведение абсолютного прироста исследуемого фактора на базисную величину факторов, которые находятся справа от него и отчетную величину факторов, расположенных слева от него в модели.

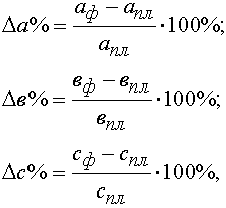

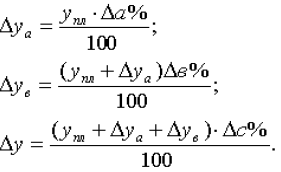

Метод относительных разниц также является одной из модификацией способа цепной подстановки. Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

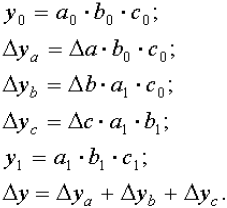

Для мультипликативных моделей типа у = а *в *с методика анализа следующая:

1. находят относительное отклонение каждого факторного показателя:

2. определяют отклонение результативного показателя у за счет каждого фактора.

Метод удельных весов.

Метод удельных весов - заключается в определение рядов факторов общей сумме их прироста и определение влияния каждого фактора на изменения результативного показателя. Этот метод используется в сложных моделях, который проводится в несколько этапов. На 1-ом этапе строится мультипликативные модели, которые ан-ся методом абсолютных разниц, на 2-ом этапе ан-ся показатели входа в модель1-го уровня и представляют обычную сумму вход. факторов.

Алгоритм:

ФЗП=R*B

1.опр.отклонение резул. показ. модели 1-го уровня от базисного значения: ФЗП= ФЗП1- ФЗП0;

2.м.абс.разниц опр. влияние изменения частных показ, вход. в модель1-го уровня, на вел-ну результативного признака.

ФЗП R= R*З0;

ФЗП З= З* R1

3.строится модель 2-го уровня и опр.абс.отклон:

З=Зтар+Пприм+Здоп;

З=З1-З0; Зтар=Зтар1-Зтар0;

ЗПр=ЗПр1-ЗПр0;

ЗДоп=Здоп1-Здоп0

4.опр.уд.вес и доля прироста частного показ при росте результативного показ. модели 2-го уровня.

Уд.в Зтар= Зтар/ З*100;

Уд.в Пр= Пр/ З*100;

Уд.в Здоп= Здоп/ З*100

5.опр.влияние изменения показ.моделей 2-го уровня на вел-ну рез. показ.моделей 1-го уровня.

ФЗП З∙Уд.в Зтар/100= ФЗП Зтар,

ФЗП Пр= ФЗП З *Уд,в Пр/100,

ФЗП ЗДоп== ФЗП З* Уд.в Здоп/100.

Факторный анализ, цель.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

Факторный анализ - методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Существуют следующие типы факторного анализа:

1. Детерминированный (функциональный) – результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

2. Стохастический (корреляционный) – связь между результативным и факторными показателями является неполной или вероятностной.

3. Прямой (дедуктивный) – от общего к частному.

4. Обратный (индуктивный) – от частного к общему.

5. Одноступенчатый и многоступенчатый.

6. Статический и динамический.

7. Ретроспективный и перспективный.

Этапы факторного анализа:

1 этап. Отбор факторов.

2 этап. Классификация и систематизация факторов.

3 этап. Моделирование взаимосвязей между результативным и факторными показателями.

4 этап. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5 этап. Практическое использование факторной модели (подсчет резервов прироста результативного показателя).