5.5 Пути оптимизация денежных потоков

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация. Она выступает также важнейшим регулятором интенсивности денежных потоков и размера среднего остатка денежных активов предприятия.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Основу оптимизации платежного оборота предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного его денежных потоков во времени.

Основными целями оптимизации денежных потоков предприятия являются:

обеспечение синхронности формирования денежных потоков во времени;

обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

положительный денежный поток;

отрицательный денежный поток;

остаток денежных активов;

чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. Ведь на результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Так отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности – краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования системы «ускорения – замедления платежного оборота». Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

обеспечение частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

ускорение инкассации просроченной дебиторской задолженности;

использование современных форм рефинансирования дебиторской задолженности

учета векселей, факторинга, форфейтинга;

ускорение инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе зачисления денег на расчетный счет и тому подобное).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

использования флоута для замедления инкассации собственных платежных документов;

увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

реструктуризация портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что система «ускорения – замедления платежного оборота», решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

привлечения стратегических инвесторов с целью увеличения объемов собственного капитала;

привлечения долгосрочных финансовых кредитов;

продажи части (или всего объема) финансовых инструментов инвестирования;

продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто:

сокращением объема и состава реальных инвестиционных программ;

отказа от финансового инвестирования;

снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

увеличение объема расширенного воспроизводства операционных внеоборотных активов;

ускорение периода разработки реальных инвестиционных проектов и начала и реализации;

осуществление региональной диверсификации операционной деятельности предприятия;

активное формирование портфеля финансовых инвестиций;

досрочное погашение долгосрочных финансовых кредитов.

Определение оптимального размера запаса денежных средств предприятия для осуществления текущей хозяйственной деятельности направлено на установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валютах.

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

(9)

(9)

где ДАк – остаток денежных активов на конец отчетного периода;

Прда – планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде;

Фрда – фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде;

Ода – оборачиваемость денежных активов (в разах) в отчетном периоде.

Пример: В соответствии с планом поступления и расходования денежных средств на предстоящий год объем платежного оборота по текущим хозяйственным операциям предусмотрен в размере 96 785 тыс. руб., оборачиваемость остатков денежных активов в отчетном году составила 7 раз, остаток денежных активов на конец отчетного года составил 2 941 тыс. руб., фактический объем платежного оборота по текущим хозяйственным операциям составил в отчетном году 94 175 тыс. руб. Подставляя эти данные в формулу, получим

Даmin = 2 941 + (96 785 – 94 175)/7 = 3 313 тыс. руб.

Минимальный запас денежных средств равен 3313 тыс. руб.

Для того чтобы обеспечить решение проблем управления денежными средствами, разработано немало моделей, из которых наибольшее распространение получила модель Миллера-Орра. Она была разработана М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этой модели в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данной модели и ее применение.

Модель представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как организации следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Миллер и Орр использую при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

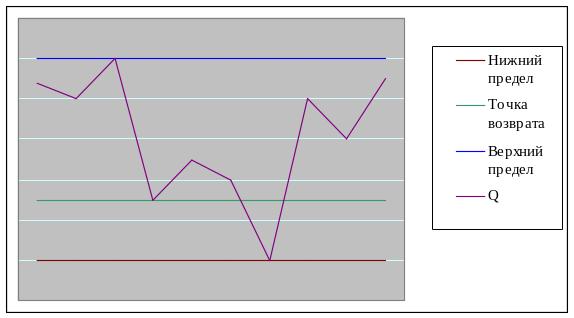

Рисунок 3.2 – Модель Миллера-Орра

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (ОН), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

,

(10)

,

(10)

Рассчитывают верхнюю границу денежных средств на расчетном счете (Од), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

ОВ = ОН + S (11)

6. Определяют точку возврата (ТВ) - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (ОН , ОВ):

ТВ

= ОН

+

(12)

(12)

Пример: Приведены следующие данные о денежном потоке предприятия:

минимальный запас денежных средств (ОН) - 3313 тыс. руб.;

процентная ставка – 11,6% в год;

среднее квадратическое отклонение в день - 264 тыс. руб.

С помощью модели Миллера - Орра определим политику управления средствами на расчетном счете.

Расчет показателя РХ

(1+Рх) 365 = 1,116,

отсюда:

рх = 0,0003, или 0,03% в день.

Расчет вариации ежедневного денежного потока:

v = 264 = 69696 тыс. руб.

Расчет размаха вариации по формуле:

тыс.руб.

тыс.руб.

4. Расчет верхней границы денежных средств и точки возврата:

ОВ = 3 313 + 7 500 = 10 813 тыс. руб.;

ТВ = 3 313+(7 500/3) = 5 813 тыс. руб.

Таким образом, остаток средств на расчетном счете должен варьировать в интервале (3 313тыс. руб., 7 500 тыс. руб.); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 5813 тыс. руб.

Приведенная методика не является единственной и бесспорной.

Важно помнить о том, что такого рода расчетах не обязательна точность, а выявление тенденций, при этом сами методики и получаемые от их применения результаты являются лишь некоторой «материальной» основой для принятия управленческих решений финансового характера.

Прогноз движения денежных средств, или план денежных поступлений и выплат – это документ, позволяющий оценить, сколько денег нужно вложить в развитие предприятия или конкретный проект, причём делая это для лучшего, худшего и наиболее реального вариантов деятельности предприятия или проекта. На первый год рекомендуется планировать выплаты и поступления денежных средств помесячно, второй год поквартально и далее на год. Если, сделана помесячная разбивка прогноза продаж, смет расходов поступлений по каждому из видов деятельности, то можно сразу начинать составление детальных прогнозов по месяцам, на первый год. Гибкость, заключается в непрерывном процессе планирования денежных потоков, когда плановые показатели не рассматриваются как нечто, не подлежащее изменению, а постоянно анализируются и сравниваются с фактическими данными и тем самым создают базу для контроля и внесения необходимых изменений.