Счета бухгалтерского учета расходов

Для бухгалтерского учета расходов, связанных с производством и продажей товаров, продукции (работ, услуг), управленческой деятельностью, используются следующие счета.

Счет 20 «Основное производство». По дебету этого счета отражаются преимущественно прямые расходы, связанные непосредственно с выпуском продукции (работ, услуг), по кредиту – суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Счет 21 «Полуфабрикаты собственного производства». По дебету счета записываются расходы по изготовлению полуфабрикатов, по кредиту – стоимость полуфабрикатов, переданных в дальнейшую переработку. Счет 23 «Вспомогательные производства». По дебету счета 23 отражаются преимущественно прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг вспомогательного производства, но могут учитываться и косвенные расходы по управлению и обслуживанию вспомогательных производств, потери от брака. По кредиту счета 23 фиксируются суммы фактической себестоимости продукции, работ, услуг вспомогательных производств. Счет 25 «Общепроизводственные расходы» применяется для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. Счет 26 «Общехозяйственные расходы» позволяет сформировать сведения о расходах, не связанных непосредственно с производственным процессом. Это расходы административно-управленческие, на содержание общехозяйственного персонала, амортизационные отчисления и т. д. Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве. По дебету счета собираются затраты по выявленному внутреннему и внешнему браку, по кредиту – суммы, относимые на уменьшение потерь от брака. Счет 29 «Обслуживающие производства и хозяйства». По дебету счета отражаются прямые расходы, обусловленные выпуском продукции, выполнением работ и оказанием услуг. По кредиту – суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Счет 96 «Резервы предстоящих расходов» предназначен для отражения сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и продажи. Счет 97 «Расходы будущих периодов» предназначен для записи сведений о расходах, произведенных в данном отчетном периоде, но относящихся к будущим периодам.

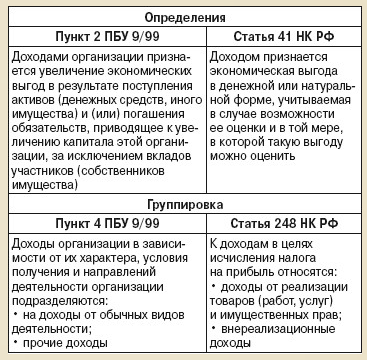

Понятие и состав доходов организации, счета их бухгалтерского учета

Понятия и состав доходов организации различны в бухгалтерском учете и в налогообложении. Ниже приведены определения и группировка доходов.

Для определения доходов и финансовых результатов от обычных видов деятельности организации предназначен счет 90. На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой, на субсчете 90-2 «Себестоимость продаж» – себестоимость продаж, по которым на субсчете 90-1 признана выручка. Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями, к которым относятся также доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. Для учета доходов и расходов, отличных от результатов по обычным видам деятельности, предназначен счет 91. На нем систематизируется информация о прочих доходах и расходах. К счету 91, как правило, открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов».