Оценка и учет материалов при их выбытии

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• методом ФИФО.

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т. п.), или по материалам, которые не могут заменять друг друга.

Средняя себестоимость материалов, по которой они списываются в производство в течение месяца, определяется по формуле

где СЦ – средняя себестоимость материалов; Он – фактическая себестоимость остатка материалов на начало месяца; П – фактическая себестоимость поступивших за месяц материалов; Кн – количество материалов на начало месяца; Кп – количество поступивших за месяц материалов.

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

Ок = СЦ × Кост

где Ок – фактическая себестоимость остатка материалов на конец месяца; Кост – количество материалов, числящихся на конец месяца в остатке.

При оценке методом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т. е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца. Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.

Особенности учета материалов с использованием счетов 15, 16

Материально-производственные запасы удобно учитывать по учетным ценам. В качестве учетной цены может использоваться средняя цена на начало отчетного периода по аналогичным запасам. Для учета материалов по учетным ценам дополнительно используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При использовании счетов 15 и 16 на счете 10 «Материалы» показывается стоимость по учетным ценам.

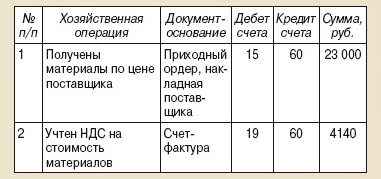

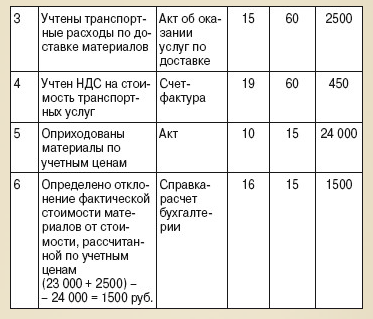

Пример. Предприятие получило от поставщика материалы на сумму 23 000 руб., НДС – 4140 руб. Стоимость доставки материалов – 2950 руб., в том числе НДС 18 % – 450 руб. Учетная цена материалов – 24 000 руб.

Записи на счетах бухгалтерского учета указанных операций с применением счетов 15 и 16 даны в табл.

Записи на счетах бухгалтерского учета материалов с использованием счетов 15, 16

Как видно из примера, при учете материалов с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» возникающие суммы отклонений фактической себестоимости от учетной аккумулируются на счете 16. На счете 10 материалы учитываются по учетным ценам. Счет 15 конечного сальдо не имеет.