-

Класифікація витрат підприємства та методи їх диференціації

Витрати підприємства, незалежно від того чи відносяться вони на собівартість чи на фінансові результати – можна поділити на три основні категорії:

-

змінні (або пропорційні) витрати. До них відносять: витрати на сировину, матеріали, паливо, заробітну плату робітників тощо;

-

постійні (непропорційні або фіксовані) витрати. Це орендна плата, амортизаційні відрахування, заробітна плата адміністративного персоналу та ін.

-

змішані витрати включають елементи як постійних, так і змінних витрат. Прикладом змішаних витрат можуть бути поштово-телеграфні витрати, оплата електроенергії тощо.

Втім змішані витрати беруть до уваги лише при точних розрахунках. За таких умов, їх розділяють на постійну та змінну частину і додають до постійних та змінних витрат відповідно.

Такий поділ витрат, по-перше, дозволяє вирішити завдання максимізації обсягу і приросту прибутку за рахунок відносного зниження тих або інших витрат, а, по-друге, така класифікація витрат дозволяє визначити точку беззбитковості, поріг рентабельності та запас фінансової надійності підприємства.

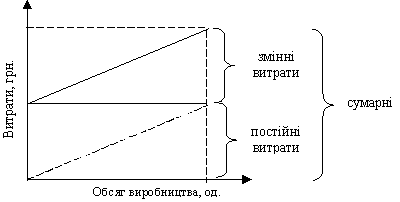

Сума змінних і постійних витрат становить сукупні (повні, загальні) витрати підприємства. Графічно змінні, постійні та сукупні витрати можна представити рис. 7.1.

Рис. 7.1. Змінні, постійні та сумарні (повні) витрати підприємства

Характер сукупних витрат і витрат на одиницю продукції у відповідь на зміну обсягу випуску продукції може бути різний. Відтак ігнорування особливостей поведінки витрат може мати негативні наслідки для бізнесу.

Поведінку змінних і постійних витрат при зміні обсягу виробництва наведено у табл. 7.1.

Таблиця 7.1

Характер витрат підприємства

|

Обсяг виробництва |

Змінні витрати |

Постійні витрати |

||

|

Сукупні |

На одиницю продукції |

Сукупні |

На одиницю продукції |

|

|

Зростає |

Збільшуються |

Незмінні |

Незмінні |

Зменшуються |

|

Знижується |

Зменшуються |

Незмінні |

Незмінні |

Збільшуються |

Виокремлюють три основні методи диференціації витрат:

-

графічний (статистичний) метод;

-

метод найбільших і найменших витрат;

-

метод найменших квадратів.

Розглянемо механізм диференціації витрат за даними табл.7.2.

Таблиця 7.2

Вихідні дані для диференціації витрат підприємства

|

Місяць |

Обсяг наданих послуг, тис.маш.-год. |

Загальновиробничі витрати, тис.грн. |

|

Січень |

26,0 |

538,3 |

|

Лютий |

25,7 |

533,0 |

|

Березень |

30,8 |

583,9 |

|

Квітень |

25,4 |

486,5 |

|

Травень |

27,8 |

545,0 |

|

Червень |

28,4 |

530,6 |

|

Липень |

28,7 |

535,9 |

|

Серпень |

27,7 |

548,2 |

|

Вересень |

32,8 |

568,2 |

|

Жовтень |

34,3 |

584,4 |

|

Листопад |

51,2 |

646,5 |

|

Грудень |

39,6 |

608,0 |

|

Разом |

378,4 |

6708,7 |

|

В середньому за місяць |

31,5 |

559,1 |

Графічний (статистичний) метод. Загальновиробничі витрати можна представити у вигляді лінійного рівняння першого ступеня.

![]() ,

(7.3)

,

(7.3)

де у – залежна змінна (загальновиробничі витрати);

а – константа (постійні загальновиробничі витрати);

в – коефіцієнт стрімкості (ставка змінних загальновиробничих витрат);

х – незалежна змінна (кількість машино-годин).

Статистичний метод базується на використанні кореляційного аналізу, втім самі коефіцієнти кореляції при цьому не визначаються. На графік наносяться точки, що характеризують витрати виробництва, через які проводиться лінія. Точка перетину лінією осі ординат, на якій позначені загальновиробничі витрати, буде характеризувати обсяг постійних витрат. У нашому випадку постійні загальновиробничі витрати будуть на рівні 350 тис.грн. (рис.7.2.)

Для

визначення ставки змінних загальновиробничих

витрат необхідно від загальної суми

загальновиробничих витрат відняти їх

постійну частину і розділити на обсяг

наданих послуг. Ставка змінних

загальновиробничих витрат в розрахунку

на середньомісячний обсяг становить

6,64

![]() грн./маш.-год.

Внаслідок розподілу загальновиробничих

витрат на змінні та постійні складові

графічним (статистичним) методом

рівняння (7.3) буде мати вигляд

грн./маш.-год.

Внаслідок розподілу загальновиробничих

витрат на змінні та постійні складові

графічним (статистичним) методом

рівняння (7.3) буде мати вигляд

![]() (7.4)

(7.4)

Рис.7.2. Графічне визначення обсягу постійних витрат

Метод найбільших і найменших витрат. Із всієї сукупності даних, що наведені в табл. 7.2. виберемо два періоди, в яких мали місце найбільші і найменші витрати (табл. 7.3) поряд з відповідними обсягами наданих послуг і встановимо різницю між ними.

Таблиця 7.3