4.3. Моделирование сезонных колебаний

Простейший подход к моделированию сезонных колебаний – это расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда.

Общий вид аддитивной модели следующий:

![]() . (4.3)

. (4.3)

Эта модель предполагает, что каждый

уровень временного ряда может быть

представлен как сумма трендовой (![]() ),

сезонной (

),

сезонной (![]() )

и случайной (

)

и случайной (![]() )

компонент.

)

компонент.

Общий вид мультипликативной модели выглядит так:

![]() . (4.4)

. (4.4)

Эта модель предполагает, что каждый

уровень временного ряда может быть

представлен как произведение трендовой

(![]() ),

сезонной (

),

сезонной (![]() )

и случайной (

)

и случайной (![]() )

компонент.

)

компонент.

Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной

моделей сводится к расчету значений

![]() ,

,

![]() и

и

![]() для каждого уровня ряда.

для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

-

Выравнивание исходного ряда методом скользящей средней.

-

Расчет значений сезонной компоненты

.

. -

Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (

)

в аддитивной или (

)

в аддитивной или ( )

в мультипликативной модели.

)

в мультипликативной модели. -

Аналитическое выравнивание уровней (

)

или (

)

или ( )

и расчет значений

)

и расчет значений

с использованием полученного уравнения

тренда.

с использованием полученного уравнения

тренда. -

Расчет полученных по модели значений (

)

или (

)

или ( ).

). -

Расчет абсолютных и/или относительных ошибок. Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок

для анализа взаимосвязи исходного ряда

и других временных рядов.

для анализа взаимосвязи исходного ряда

и других временных рядов.

В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле.

Скорректированные значения сезонной

компоненты в аддитивной модели равны

![]() ,

где

,

где

,

в мультипликативной модели

,

в мультипликативной модели

![]() получаются при умножении ее средней

оценки

получаются при умножении ее средней

оценки

![]() на корректирующий коэффициент

на корректирующий коэффициент

![]() ,

где

,

где

.

.

Прогнозное значение

![]() уровня временного ряда в аддитивной

модели есть сумма трендовой и сезонной

компонент, в мультипликативной модели

есть произведение трендовой и сезонной

компонент.

уровня временного ряда в аддитивной

модели есть сумма трендовой и сезонной

компонент, в мультипликативной модели

есть произведение трендовой и сезонной

компонент.

4.4. Автокорреляция в остатках. Критерий Дарбина-Уотсона

Автокорреляция в остатках может быть вызвана несколькими причинами, имеющими различную природу.

-

Она может быть связана с исходными данными и вызвана наличием ошибок измерения в значениях результативного признака.

-

В ряде случаев автокорреляция может быть следствием неправильной спецификации модели. Модель может не включать фактор, который оказывает существенное воздействие на результат и влияние которого отражается в остатках, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени

.

.

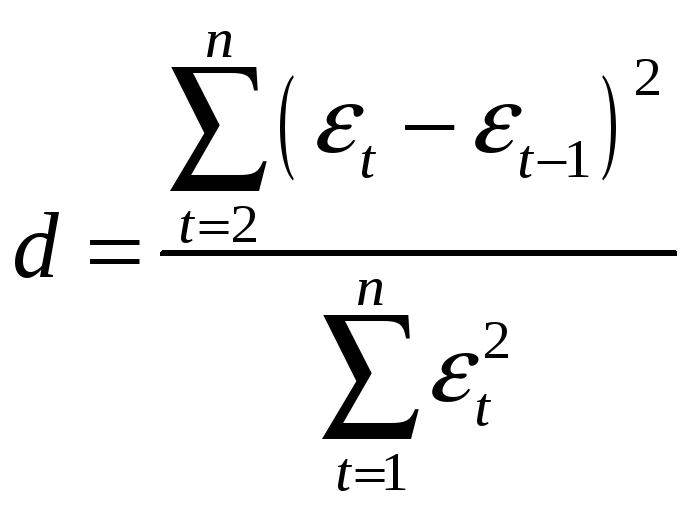

Один из более распространенных методов определения автокорреляции в остатках – это расчет критерия Дарбина-Уотсона:

. (4.5)

. (4.5)

Т.е. величина

![]() есть отношение суммы квадратов разностей

последовательных значений остатков к

остаточной сумме квадратов по модели

регрессии.

есть отношение суммы квадратов разностей

последовательных значений остатков к

остаточной сумме квадратов по модели

регрессии.

Можно показать, что при больших значениях

![]() существует следующее соотношение между

критерием Дарбина-Уотсона

существует следующее соотношение между

критерием Дарбина-Уотсона

![]() и коэффициентом автокорреляции остатков

первого порядка

и коэффициентом автокорреляции остатков

первого порядка

![]() :

:

![]() .

.

Таким образом, если в остатках существует

полная положительная автокорреляция

и

![]() ,

то

,

то

![]() .

Если в остатках полная отрицательная

автокорреляция, то

.

Если в остатках полная отрицательная

автокорреляция, то

![]() и, следовательно,

и, следовательно,

![]() .

Если автокорреляция остатков отсутствует,

то

.

Если автокорреляция остатков отсутствует,

то

![]() и

и

![]() .

Т.е.

.

Т.е.

![]() .

.

Алгоритм выявления автокорреляции

остатков на основе критерия Дарбина-Уотсона

следующий. Выдвигается гипотеза

![]() об отсутствии автокорреляции остатков.

Альтернативные гипотезы

об отсутствии автокорреляции остатков.

Альтернативные гипотезы

![]() и

и

![]() состоят, соответственно, в наличии

положительной или отрицательной

автокорреляции в остатках. Далее по

специальным таблицам определяются

критические значения критерия

Дарбина-Уотсона

состоят, соответственно, в наличии

положительной или отрицательной

автокорреляции в остатках. Далее по

специальным таблицам определяются

критические значения критерия

Дарбина-Уотсона

![]() и

и

![]() для заданного числа наблюдений

для заданного числа наблюдений

![]() ,

числа независимых переменных модели

,

числа независимых переменных модели

![]() и уровня значимости

и уровня значимости

![]() .

По этим значениям числовой промежуток

.

По этим значениям числовой промежуток

![]() разбивают на пять отрезков. Принятие

или отклонение каждой из гипотез с

вероятностью

разбивают на пять отрезков. Принятие

или отклонение каждой из гипотез с

вероятностью

![]() осуществляется следующим образом:

осуществляется следующим образом:

![]() – есть положительная автокорреляция

остатков,

– есть положительная автокорреляция

остатков,

![]() отклоняется, с вероятностью

отклоняется, с вероятностью

![]() принимается

принимается

![]() ;

;

![]() – зона неопределенности;

– зона неопределенности;

![]() – нет оснований отклонять

– нет оснований отклонять

![]() ,

т.е. автокорреляция остатков отсутствует;

,

т.е. автокорреляция остатков отсутствует;

![]() – зона неопределенности;

– зона неопределенности;

![]() – есть отрицательная автокорреляция

остатков,

– есть отрицательная автокорреляция

остатков,

![]() отклоняется, с вероятностью

отклоняется, с вероятностью

![]() принимается

принимается

![]() .

.

Если фактическое значение критерия

Дарбина-Уотсона попадает в зону

неопределенности, то на практике

предполагают существование автокорреляции

остатков и отклоняют гипотезу

![]() .

.