Питання для самопідготовки і самоконтролю знань

-

Особливості акцизного збору як однієї з форм специфічних акцизів.

-

Контроль за надходженням акцизного збору і відповідальність платників.

-

Різниця між ПДВ та акцизом.

-

Суть акцизного маркування.

-

Особливості справляння акцизу за окремими групами підакцизних товарів.

-

Порядок та строки сплати мита.

Формулювання основних понять та категорій

|

Найменування категорії |

Формулювання категорії |

|

1. Акцизний збір |

А-сировина, яка є власністю замовника і передається виробнику для виготовлення підакцизних товарів без передання права власності на таку сировину |

|

2. Давальницька сировина |

Б-будь-які умови, визначені в договорах між замовником та виробником, при яких виготовляється підакцизна продукція, яка є власністю замовника |

|

3. Давальницькі умови |

В-непрямий податок на окремі товари, визначені законом як підакцизні, який включається до ціни таких товарів |

|

4. Марка акцизного збору |

Г-наклеювання марки акцизного збору в порядку, передбаченому законодавством |

|

5. Маркування алкогольних напоїв та тютюнових виробів |

Д-спеціальний знак, якими маркують алкогольні напої та тютюнові вироби |

|

6. Плата за марки акцизного збору |

Е-плата, що вноситься українськими виробниками та імпортерами алкогольних напоїв і тютюнових виробів на покриття витрат на виробництво, зберігання та реалізацію марок акцизного збору |

Термінологічний словник

Акциз специфічний – непрямий податок, який встановлюється за окремими ставками для певних видів товарів.

Акцизна марка – спеціальний знак, яким маркують алкогольні напої та тютюнові вироби і наявність якого підтверджує сплату акцизного збору, легальність ввезення та реалізації цих виробів на території держави.

Акцизний збір – непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції).

Література: 1; 2; 5; 13-21.

Тема 7. Мито Методичні поради до вивчення теми

Мито – це непрямий податок, який стягується з товарів (інших предметів), які переміщуються через митний кордон України, тобто ввозяться, вивозяться чи прямують транзитом.

Ознаки мита:

-

як непрямий, цей податок стягується безпосередньо при митному оформленні транспортних засобів, товарів та інших предметів. Процес ввезення-вивезення (перетин державного кордону) є практично не обмеженим у часі та стабільним, що забезпечує безперервність справлення мита. Тому Державний бюджет поповнюється безперебійно та у значних обсягах;

-

мито – це допоміжний інструмент регулювання зовнішньої торгівлі. Він збалансовує експортні та імпортні операції, оскільки, як непрямий податок, є ціноутворюючим фактором;

-

використання конкретних видів мита (ввізне, вивізне, сезонне, антидемпінгове, спеціальне, компенсаційне) і умов застосування кожного з них дозволяє регулювати митну політику з точки зору захисту прав вітчизняних виробників, розширення ринків збуту товарів українського виробництва, захисту загальнодержавних інтересів у випадку дискримінаційних по відношенню до України дій іноземних держав – торговельних партнерів.

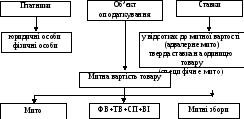

Механізм оподаткування митом наведений на рис. 7. Юридичні або фізичні особи здійснюють операції з імпорту та експорту товарів (робіт, послуг). Кожна угода передбачає укладання договору (контракту), у якому обов’язково відображається ціна і загальна вартість товару на підставі рахунку-фактури.

Рис. 7. Структурно-логічна схема мита

ФВ – фактурна вартість; ТВ – транспортні витрати;

СП – страхові послуги; Ві – витрати інші (навантаження, розвантаження, інші витрати, понесені платником до перетину митного кордону, перераховані за офіційним курсом НБУ)

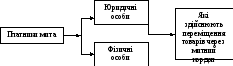

Платниками мита є:

Рис. 8. Структурно-логічна схема платників мита

Фактурна вартість – це вартість товарів, яка фактично сплачена чи підлягає сплаті або повинна компенсуватися зустрічними поставками товарів та зазначається в рахунку-фактурі відповідно до умов зовнішньоторговельної угоди купівлі-продажу.

Об’єктом оподаткування є митна вартість або фізична одиниця товару, що імпортується. Митна вартість товару – це сума, яку фактично сплачено або яка підлягає сплаті за товар на момент перетину митного кордону держави (тобто, коли, всі належні формальності щодо ввезення товару в країну чи його вивезення з неї виконані).

Відмінності між фактурною вартістю та митною вартістю полягають у тому, що фактурна вартість складається з ціни товару, яка відображена в рахунку-фактурі іноземного контрагента або у договорі (контракті), а при обчисленні митної вартості, до неї включається ціна товару, відображена у рахунку-фактурі (фактурна вартість), а також фактичні витрати, якщо їх не включено до рахунку-фактури: на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України (комісійні та брокерські послуги).

При визначенні митної вартості іноземна валюта перераховується у гривні за офіційним курсом НБУ на дату оформлення вантажно-митної декларації (ВМД).

Митний збір – це вид митних платежів, що підлягають сплаті до бюджету громадянами, які є суб’єктами зовнішньоекономічної діяльності за роботу, виконану по відношенню до них митними органами.

Платником митного збору є юридична чи фізична особа, що здійснює митне оформлення.